大家基本都是最低档,甚至很多人都不知道这玩意儿还分高低档。如果按照最低标准,每年缴费只要200块,政府补贴55块。交够15年退休,每月可以领207块,一年差点不到2500块。换成最高档,每年缴费是5500元,政府补贴320块。总共才交3千,以后每年都能领2500的好事,别处真没有。

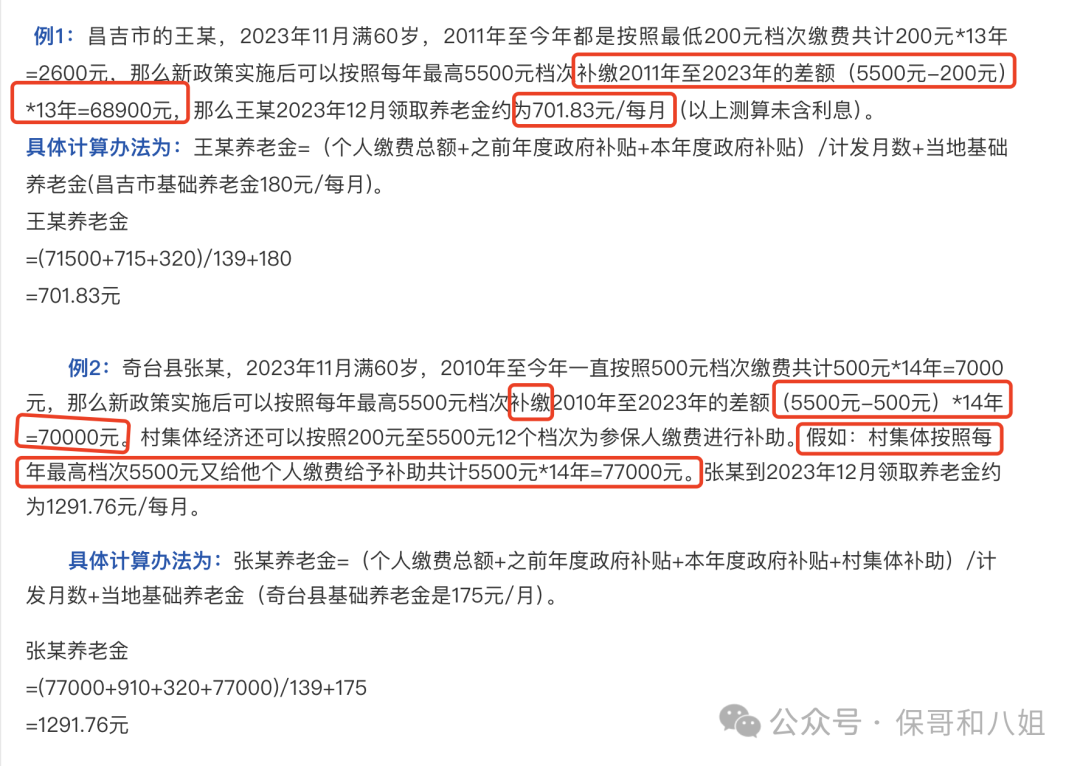

以昌吉为例,只需要在退休前,把每年的差额补上,就能按照高档退休。如果村集体还能给补贴,那最高可以从2百涨到1291.76块。

可以多研究几个城市的补缴规则,看能不能落户,最后选个对自己最合适的方案。

如果你确定不了哪个城市更划算,可以自己问清楚政策,找八姐给你算↓

那就只剩最后一个办法了,用商业养老金,给老人准备一份退休金。而且这笔钱,是从保险公司的账上,直接打到爸妈的银行卡里。相比直接从咱们手里拿钱,爸妈心里那种“给孩子添乱”的愧疚感会小很多。所以大部分养老金,都有年龄限制,超过55岁基本就买不到了。而且只要超过退休年龄,今年交钱,明年就能领钱,立竿见影。从65岁开始,每月领1020元,一年12240元。樊胜美,如果给爸妈买这样的养老金,这笔钱就和她哥哥一点关系都没有。就算樊爸樊妈想把钱给樊大哥,也只能从每个月拿一千块里面往外挤。本金大头的控制权,无论老两口生死,永远在樊胜美的手里。我说的这个产品,叫吉享福。官方投保咨询入口在下方:总保费15万以上,可享受上门康护,就医陪诊等服务;总保费70万以上,可以锁定养老社区保证和优先入住权;总保费100万以上,每年还有3-7天不等的免费旅居体验。

【免责声明】本文仅代表作者本人观点,与慧择保险网无关。慧择保险网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!

万+

万+ 年

年 家

家