掐指一算,金满意足5号上线一月有余了。

这款借鉴了增额寿险和养老年金优点的产品,前期现价增长快,后期利益可观,不仅有高额领取还有长期高现价,无论是用来当作资产配置还是养老保障,都是很好的选择。

金满意足5号上线这段时间,齐叔收到的产品反馈都很不错,合作伙伴们都在持续推广,产品也频频出单,很受客户喜爱。

只是保险市场产品那么多,客户为什么会选择金满意足5号?什么样的客户更适合金满意足5号?

齐叔近期对投保用户做了一次访谈,并揪出3个典型的投保故事与合作伙伴们分享,希望这些案例能在后续的推广中,帮助到大家。

1.35岁妈妈为孩子投保,储备教育金 1V1保险咨询服务- 慧择保险网

投保人毛女士35岁,双职工家庭,孩子今年刚满3岁。随着孩子成长,教育支出的压力也逐年增大,毛女士想趁孩子年纪还小,提前为孩子储备一笔教育金,以后孩子出国留学或结婚,这笔钱都能起到关键性作用。

毛女士看中金满意足5号高利益和灵活减保的优点,为孩子选择了每年投入5万元,连续交10年,保证领取10年+70岁时开始领取的方案。

日后金满意足5号可以为毛女士解决的问题有:

孩子18岁时,保单现价达到67.1万,此时毛女士可以通过灵活减保,取出部分现价为孩子升学使用,无论国内还是国外,都有确定的资金可以补充教育支出。

图源齐欣自制

等到孩子人到中年,开始成家立业,如果孩子在18岁取出30万现价用于教育,那么孩子30岁时,保单现价有52.9万,如果孩子有买房或创业需求,都可以通过申请减保取出现价使用。

图源齐欣自制

等孩子到了70周岁,还能再领取养老年金,非常划算!

父母之爱子,则为之计深远,通过金满5这份保单,即使孩子到了耄耋之年,仍能通过这份保单,感受毛女士浓浓的宠爱!

2. 私企老板想多元化配置资产,趸交100万 1V1保险咨询服务- 慧择保险网

投保人卢先生40岁,经营一家小公司,他风险意识很强,日常偏好稳健投资,想把资金分散配置,并提前规划养老。

卢先生看中金满意足5号是借鉴增额寿和养老年金优点而设计的产品,选择了趸交100万,保证领取10年+70岁开始领取的方案。

图源齐欣自制

日后通过这份保单,卢先生能得到:

在保单的第9年,现价超出已交保费,达到114.1万;

在保单的第15年,卢先生55岁时,现价达到151.6万;

在保单的第30年,卢先生70周岁时,现价达到219.1万。

期间如若卢先生有紧急情况急需资金,都可以通过申请减保取出部分现价应急。

图源齐欣自制

如果卢先生不减保,那么从70岁开始,他每年可领取17万养老年金,折算下来每个月1.4万,且开始领取养老年金后现价仍然持续,为卢先生的养老生活提供双重保障。

“鸡蛋不要放在一个篮子里。”这是卢先生反复提到的一句话。

而通过金满5这份保单,卢先生在享受高利益的同时,还能用产品规划养老,为自己留出更多的选项。在卢先生看来,金满5是个非常不错的“篮子”。

3.打工人每天110元,中年存下一套首付钱

小王今年25岁,刚毕业两年,他花钱大手大脚,工资基本月光。为了让未来有一份现金流抵抗相关风险,小王想找一个工具帮助自己强制储蓄。

多方对比后,小王选择了金满意足5号:工资放进保单不仅有比银行存款还高的利率,后期还可以领一份养老年金,何乐而不为?

最终,小王选择年交4万,交10年,保证领取10年+70岁开始领取的方案,而这份保单能为小王带来以下收益:

图源齐欣自制

在小王35岁时,现价超已交保费,达到46.3万元,此后现价持续增长,等到小王44岁时,保单现价达到60.4万,小王54岁时,保单突破80万。

小王前10年每天省下110元,后面几十年金满意足5号为小王带来一套首付的利益,在人生的重要阶段,帮助小王有效减轻经济压力。

等小王变成老王,也就是70岁时,还能再持续领取可观现金流:每年可领9.4万元的养老年金。

老王79岁时,累计领取养老年金84.8万,保单现价剩余73.3万,此时老王可以选择继续领取或取出全部现价。

无论是哪个选择,金满意足5号为老王带来的保障,早已超出一份保单的价值,更像是为老王的人生加了一块保护盾。

【写在最后】

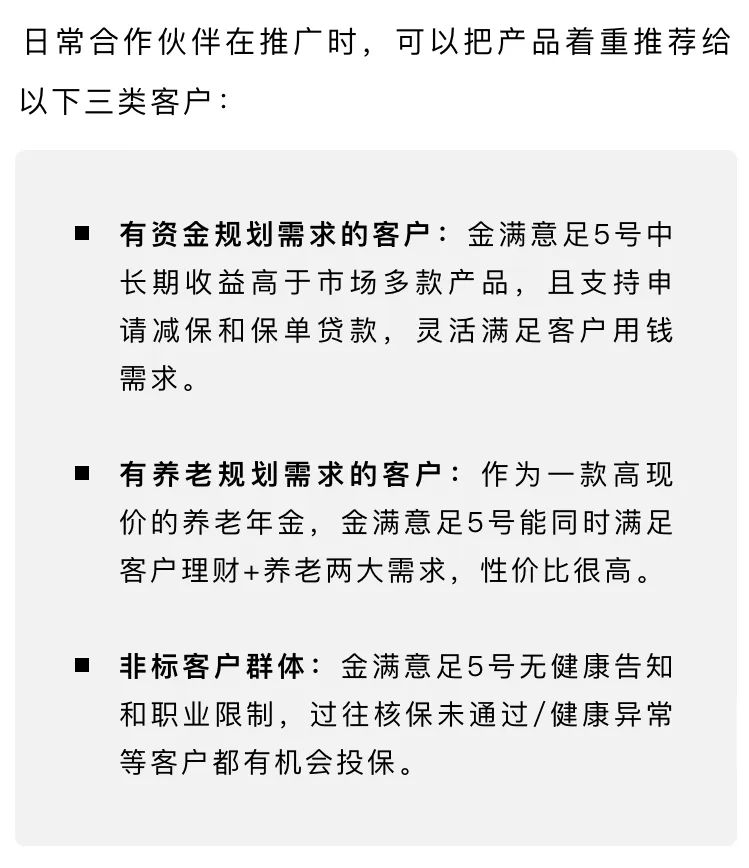

从以上三个案例来看,客户投保金满意足5号,主要是用来当作教育金、实现资产多元配置、强制存储等目的,这和金满意足5号的目标群体正好呼应上:

图源齐欣自制

最近银行存款利率再次下调,合伙伙伴们正好可以结合投保案例,提醒客户锁定利率比银行高的金满意足5号,早买早享受。