3月,又是一年退税季~

每到这个时候,就有很多朋友咨询能抵税的保险产品。

刚好,最近上新了一款税优健康险,。中荷人寿的岁岁享护理保险

每年有2400元的限额可以税前扣除,“节税+增值”两不误。

一起来看看,中荷岁岁享护理保险究竟怎么样?

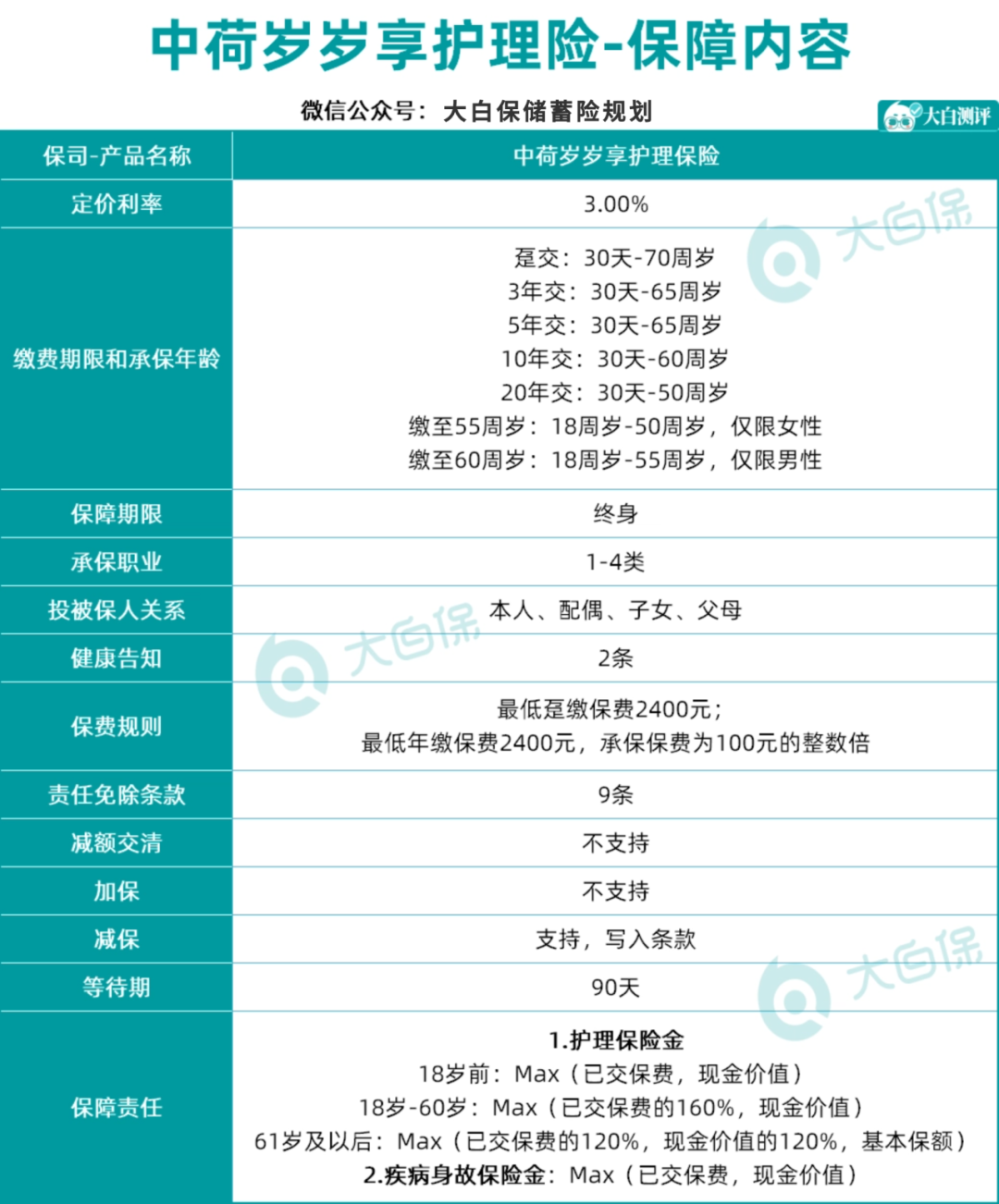

中荷岁岁享护理保险长啥样?

给大家整理成表格:

中荷岁岁享护理险,支持0-70岁投保,有7种缴费期可选;

投保门槛低,保费2400元/年即可上车。保障责任也很简单,有2个:

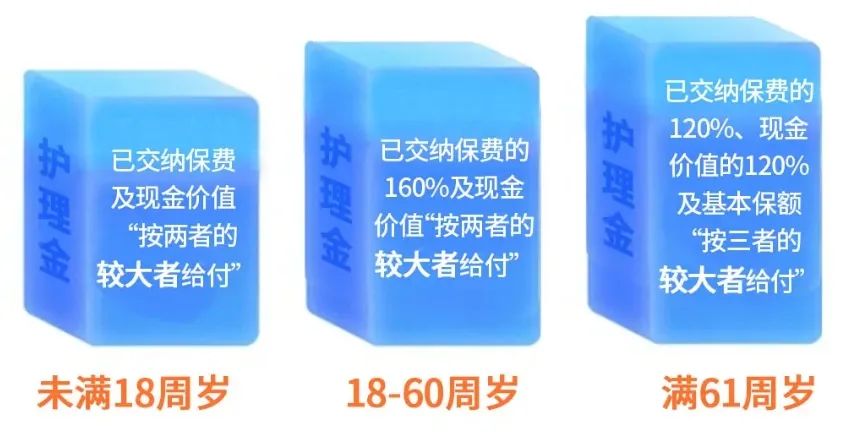

1、护理保险金

护理保险,简单来说,就是被保险人进入护理状态可以得到理赔金。

罹患10种特定疾病,或意外达到1-3级伤残,导致日常生活能力障碍引发护理需要,一次性给付护理金。

10种特定疾病种类:

年龄不同,给付的护理金金额也不同。具体如下:

2、疾病身故保险金

疾病身故保险金:按照身故时已交纳保费和现金价值的较大者给付。

如意外身故或需要资金周转。也可以申请退保,给付现金价值。

注意,“护理保险金”及“疾病身故保险金”,保险公司仅给付其中一项,并以一次给付为限。

总的来说,中荷岁岁享护理保险,虽然责任简单,但保障还是很全面的,且保障伴随终身,很安心。

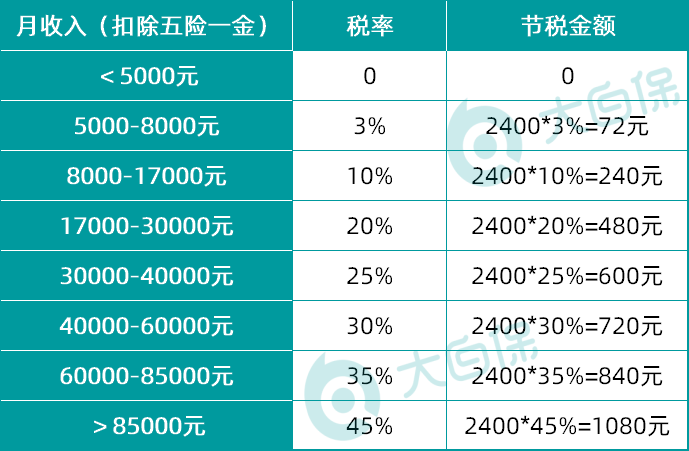

中荷岁岁享护理保险,节税收益怎么样?

先来看看,不同收入、税率,每年分别能节税多少?

扣除限额是2400元/年,收入越高,能省的税就越多。

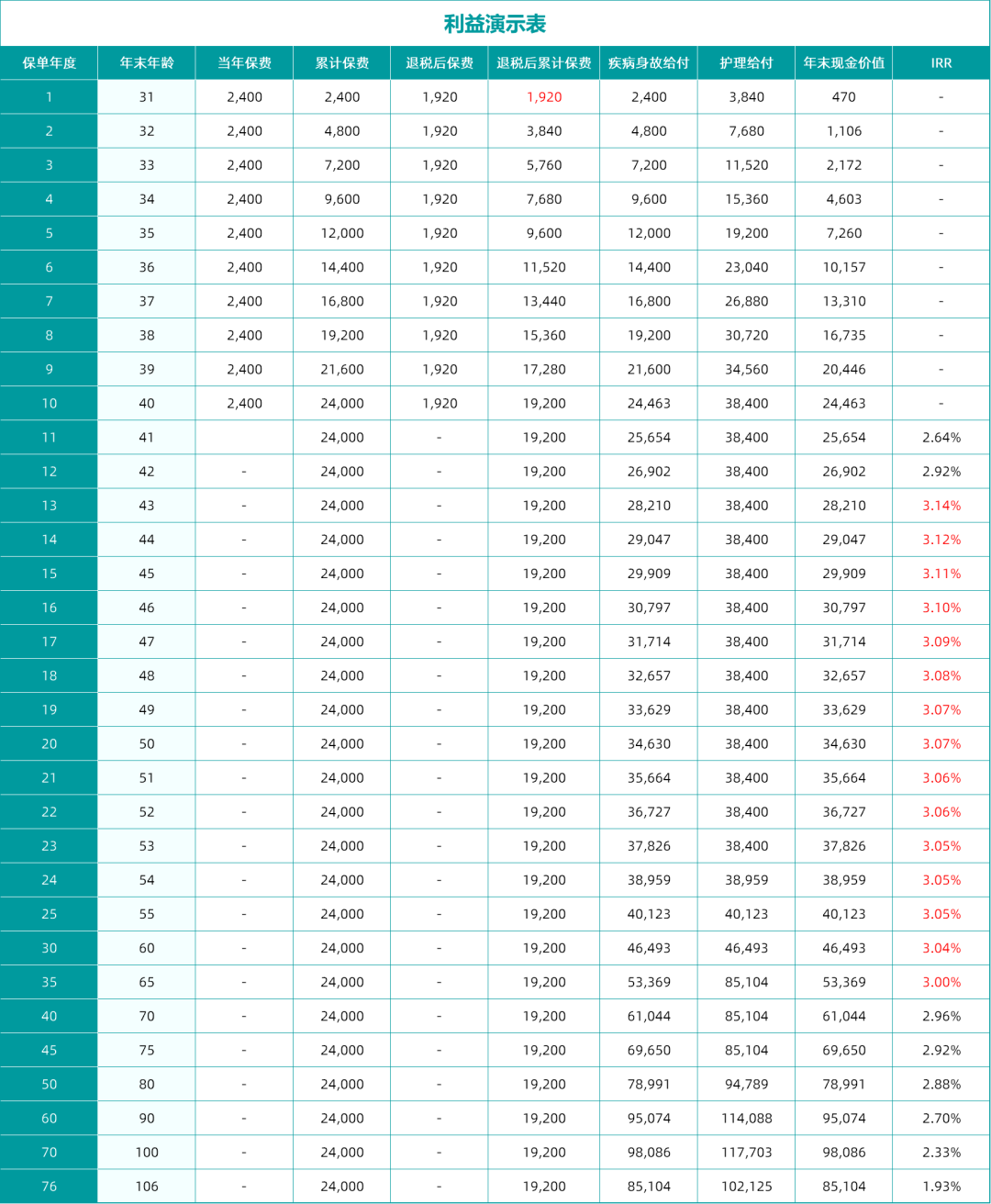

接下来,我们以王先生的案例,看看岁岁享节税后的产品收益。

30岁的王先生,每月到手工资2万元,税率为20%。投保中荷岁岁享护理保险,年缴2400元,缴费10年。

王先生每年可以抵税2400*20%=480元,相当于每年少交一点保费。

且岁岁享作为一款类增额寿产品,保单的现金价值会随着时间持续增长。

到43岁时,累计已交保费减去税收返还是19200元,年末现金价值28210元;

相当于保费的1.47倍,IRR达到3.14%,现价增长速度非常快。

到70岁时,现金价值达到61044元,相当于保费的3.18倍。此时申请退保,可作为养老金补充。

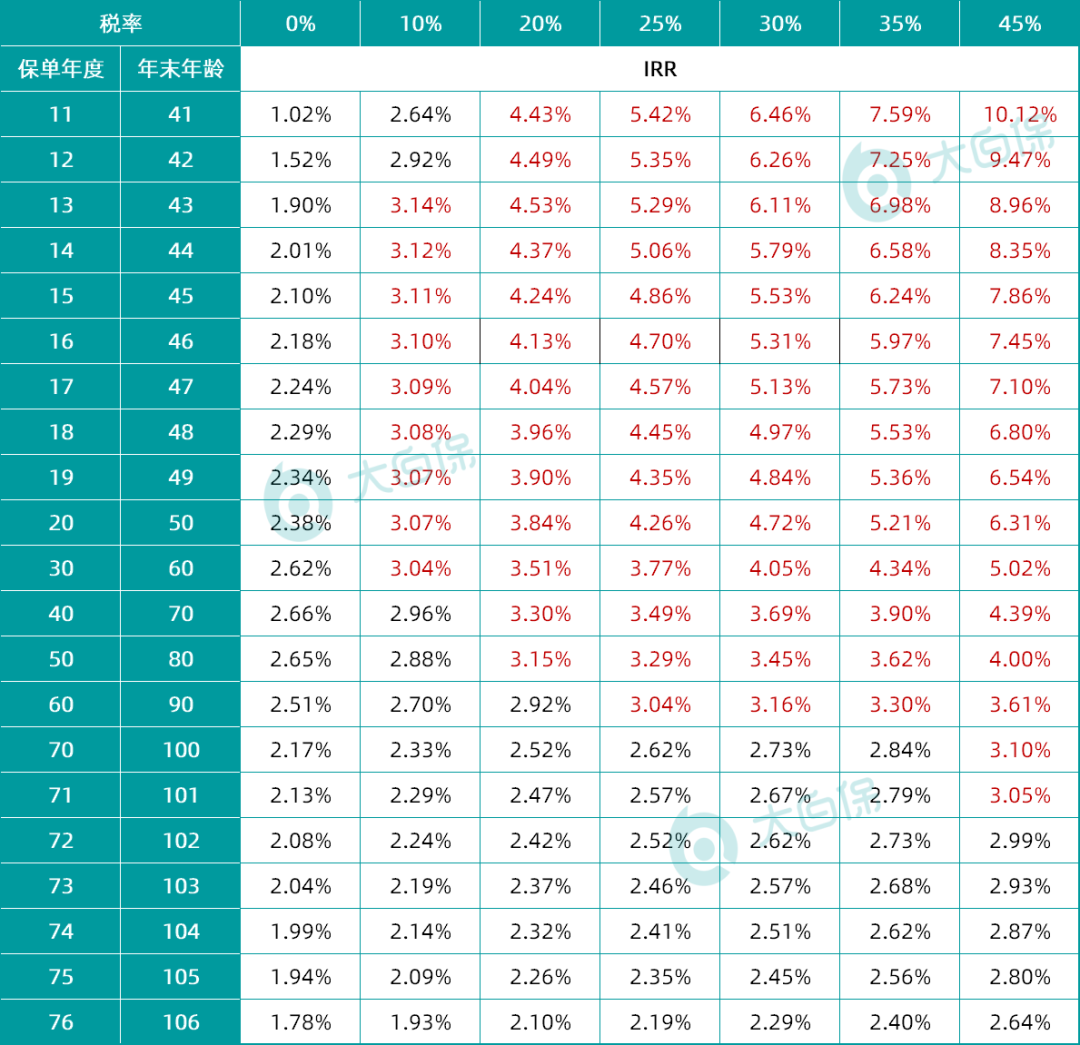

不得不说,的收益非常不错,中间长达20年,IRR都保持在3%以上。中荷岁岁享护理保险

而且税率越高,买它越划算。大白给大家整理了对比表:

可以看到,如果税率为35%或者45%,节税后IRR可达7%以上,最高甚至能超10%。

不同的税率和保费,保单利益也不同

中荷岁岁享护理保险保司靠谱吗?

岁岁享护理险的承保公司为中荷人寿,是一家中外合资的寿险公司;

中方股东-北京银行:是国内规模首屈一指的城商行,拥有670多家分支机构;

外方股东-法国巴黎保险集团:是全球著名的法国巴黎银行集团成员之一。

2大股东强强联合,实力雄厚。

根据保司官网披露的数据显示,中荷人寿2023年第4季度的偿付能力如下:

核心偿付能力充足率:149.39%

综合偿付能力充足率:198.34%

2023年3季度风险评级:AAA

远远超过原保监会的合格标准,公司运营状况良好。

由此可见,中荷岁岁享护理保险的安全稳健毋庸置疑,非常适合有规划养老金,且想要尽可能多抵扣个税的人群。

另外,中荷人寿还推出限时福利:

在2024年5月31日前投保,保单为5年缴及以上的年缴保单,就可以享受一份健康体检服务。

且体检卡的使用也不设限制,可以给自己的家人或者父母使用。

存一笔钱,抵税+增值,还有一次免费体检,何乐不为呢?