近期,房贷有一个众所周知的好消息:

LRP五年期大降了25个基点 。

但是有2个坏消息:

1、已经有房贷的er们,LRP实际得第二年的1月1号才下调

2、银行存款利率又又又下调了

实际上,自2020年开始,银行利率就在断断续续地下调。

在银行利率下调、投资连年亏损的情况下,让我们的钱稳定增值,显得尤为紧迫。

之前,我们就说过增额寿、年金险是财富管理的好工具。

尤其是,这款火爆全网的产品现金价值表现优【爆款A增额寿】:

保单利益最高破3.5%,折算单利甚至可超过8%

背景强大,中外合资保险公司

可申请减保,资金可灵活调用

减保规则丰富,支持第二投保人、隔代投保等

(具体停止销售时间以保司通知为准)

接下来我们就来看看它是不是真的值得入手~

本文重点:

爆款A增额寿,真的值得入手吗?

爆款A增额寿,适合谁买?

爆款A增额寿,真的值得入手吗?

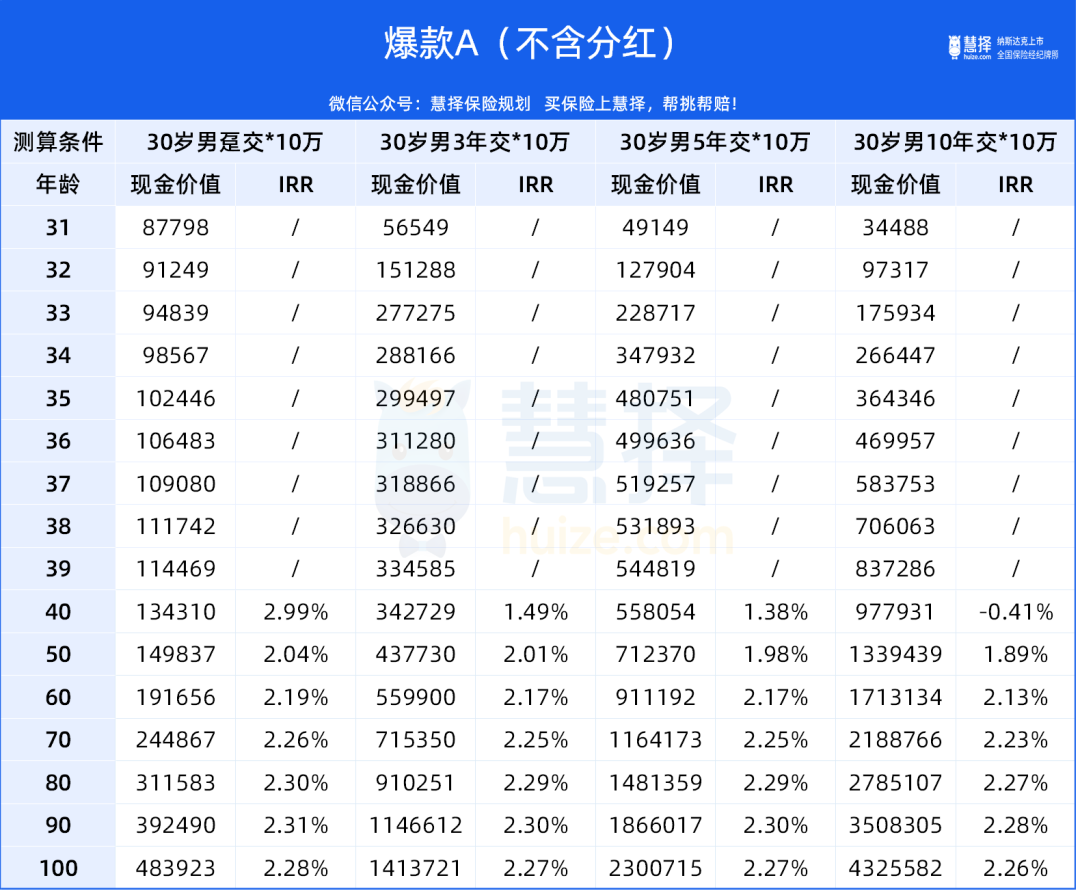

买增额寿,首选都是现金价值表现优的的产品。

爆款A之所以火爆,主要是因为它的3大优势:

1、保单利益高

爆款A增额寿的现金价值表现优的来源分为2部分,保证利益和分红利益。

① 保证利益

保证利益和传统增额寿一样,以现价形式写进合同,100%能拿到手。

区别在于,传统增额寿的预定利率上限是3%,好产品的IRR可以达到2.9%以上。

而分红险的保证预定利率上限是2.5%,好产品的IRR表现在2%-2.4%。

爆款A的保证部分最高能达到2.3%左右,在分红险中也是数一数二的存在。

进行利益演示的应当注明:利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,保单的红利分配是不确定的,在某些保单年度红利可能为零,实际红利按当年保险公司的公布派发。

②分红利益

分红,即浮动利益;

爆款A的分红是保额分红,把当年的可分配盈余,按一定的比例以增加保额形式的进入保单,不断累积。

假设红利能100%实现,红利IRR能达到1.3%左右。

保证利益叠加分红收益,综合下来,保单利益最高破3.5%。

折合单利,甚至能超过8%,超给力!

*需要注意的是,红利并不保证100%能实现,甚至可能为0。

非常适合追求现金价值表现优的+希望有意外惊喜的朋友

2、大品牌背书

爆款A的承保公司实缴注册资本37亿元,由中外合资组成:

其中,中国石油集团,国有巨头央企,2022年全球500强企业排名第4位;

忠利集团,是意大利知名保险企业,已有190余年的历史,在超过60个国家经营430家子公司,在保险领域有足够深的积淀。

在强大的背景下,参与过「西气东输管道投资计划」,投资过「国家管网股权投资计划」、「京沪高铁」、「天津碳排放交易所」等,一般资管公司,还真接触不到。

3、保全权益好

支持隔代投保、第二投保人,

可关联保证2%的优质万能账户。

最低保证利率为年利率2.0%,结算利率超过最低保证利率的部分是不确定的。

这么看下来,难怪它能爆火全网~

如果着急想投保的朋友,可以直接联系你的保险咨询顾问。

注意:

1.具体保险责任以保险合同为准。

2.分红险保单红利分配是不确定的,在某些保单年度红利可能为零。

爆款A,适合哪些人?

爆款A主打一个进可攻退可守,

非常适合想要保证利益,又想要获得超额利益的可能性,并且有这些需求的朋友:

给孩子做教育规划、或给孩子未来攒一笔钱

给自己攒钱,并且让钱稳健增值

隔离家庭和公司财务,避免风险

保护婚前财产

最后提醒一下,虽然爆款A增额寿将于2月29日停止销售,但是不排除会有提前停止销售的可能;

之前鑫禧年年C款就是突然通知停止销售的。