今日来讲讲,小孩子的重疾险。

重疾险,便是假如确诊了对符合条件的重病,保险公司一次性赔偿大几十万,那样x一类给付型商品。

拥有这一大笔钱,

在服药、治疗方式选择上,我们作为父母的,显而易见要更有底气的多。还可以在条件允许的情况下,让孩子们获得更好的医治、降低小孩的苦楚。

并且,小孩生病,父母通常需要全职的照料,

家庭年收入还会大幅度下降乃至终断,

一边是孩子每天高额的救护花费,一边手里的钱只出来不进,想想都焦虑情绪。

因此,家中有小孩子的,给配备上一份重疾险,搞好风险防贫,还是十分很有必要。

那怎么给孩子挑到适宜的重疾产品呢?

我将今日的具体内容划分成以下几种一部分,大家可以首先看自己喜欢的一部分:

- 给孩子买重疾险,该怎么挑?

- 费用预算600 - 3000,什么商品值得购买?

01 儿童重疾险怎么挑?

一. 优先选择保额

买重疾险可以这么说是买保额,保额便是保险公司能赔还我们的钱。

小孩的重疾险,要了解治疗费、营养成分康复费用、父母为了孩子照顾小孩,休假或辞掉工作损失。

加在一起,一般大城市,提议小孩的重疾险保额最少30-50万;

假如在一线城市,50万发展;

如果家长工资高,费用预算充裕,也能做到上百万保额。购买了好几份重疾险,亏本的时候也是各赔各的,不容易矛盾。

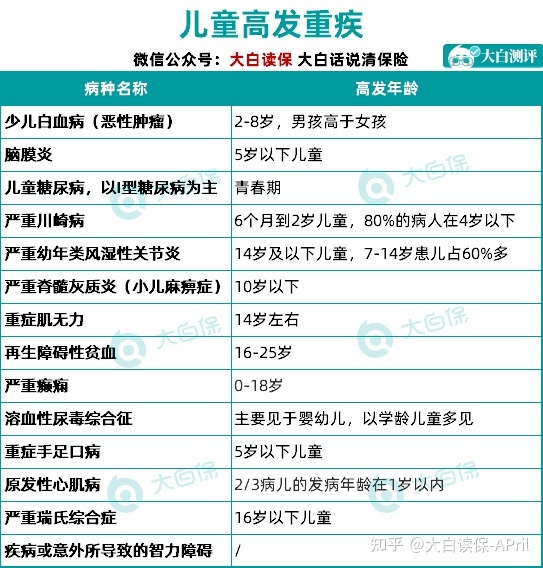

二. 儿童特殊重疾确保是不是出色

尽管中国保监会统一规范的28种重大疾病理赔率,占据了重疾险的9成之上。

但注意,儿童多发重疾和大人是不一样的。

拿癌病举个例子,小孩子多发的是白血病,而家长是肝癌、晚期肝癌、乳癌这种……

因此,绝大多数儿童重疾险,都要在特疾确保上,作出对应的扩展。倘若小孩子确诊了这种特疾,会有一个额外赔偿,赔的钱会大量。

大家在选择产品时,

就需要注意这种儿童多发的病症是否包含、包括得全不全;

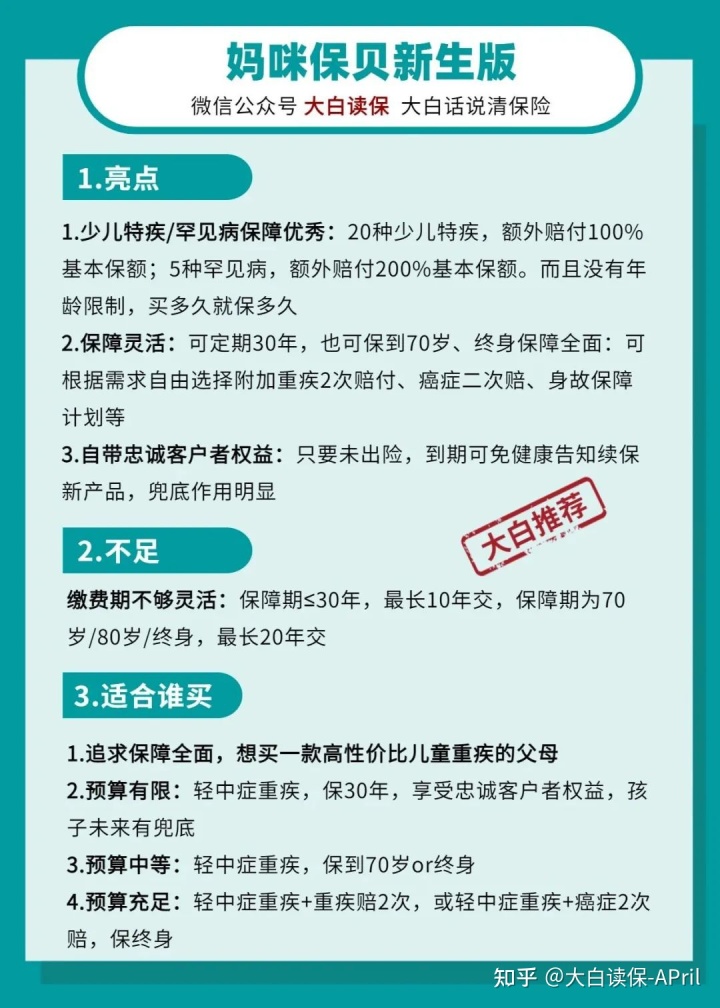

同时还要注意儿童特疾,附加理赔的年龄要求。越比较宽松就越好,像妈咪保贝再生版,也就没有赔付年龄上限制,买多长时间就保多久。

除此之外,还要看附加理赔的占比,越大自然就越好。

三. 按时or终生?一次or数次赔?

其实就是个费用预算难题,无固定规范。

但是我们确保顺序,一定要先成年人,后小孩子。

父母的基本保障都订好了,假如费用预算还是很充裕,那么就一步到位,立即给小孩保到终生,也有费用预算得话,再根据自己的需求携带多次赔付、癌病二次赔、心血管二次赔等额外确保。

相反,就去买按时30年。

我是不太提议,爸爸妈妈一点确保并没有,却仍然咬紧牙给小孩花大价钱配备保险,

终究,对孩子来说,最强有力确保或是爸爸妈妈。

02 儿童重疾险,什么样的产品值得购买?

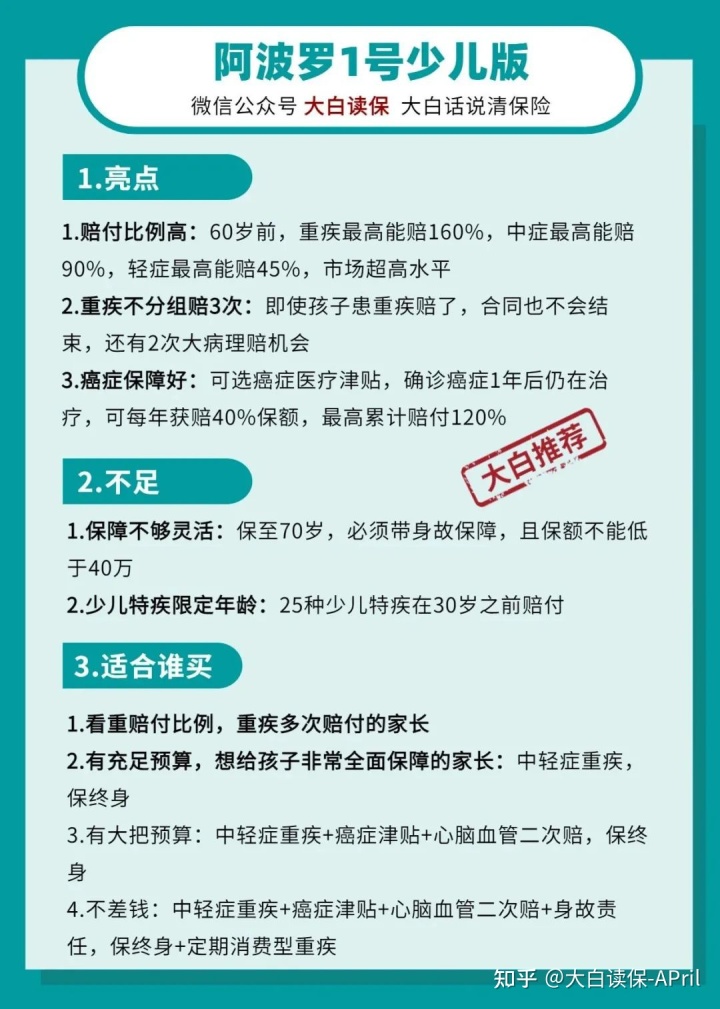

依据上边挑选标准,我选用了4款时下值得一试的儿童重疾险:

实际应当怎么选择呢?当面说结果:

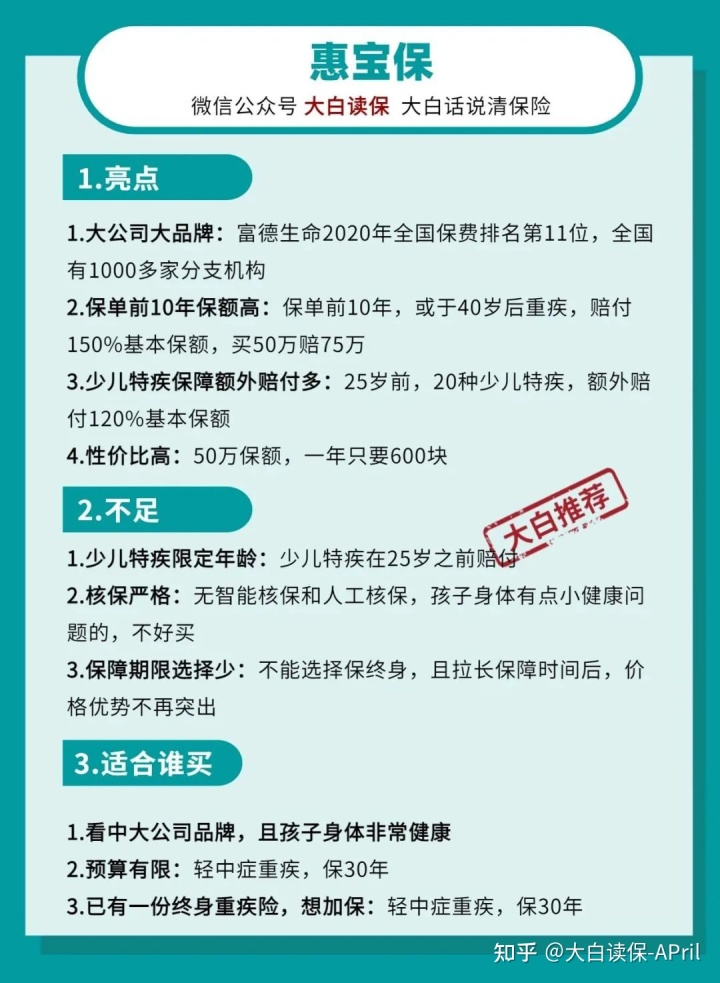

1.按时+价格低:惠宝保

惠宝保:不论是中症,或是儿童特疾的赔付比例,都那么高,并且还有重疾、特殊基因遗传和先天疾病附加赔,关键是,惠宝保的价钱还很便宜,0岁男孩,一年才695年,如果分20年交费,一年才580元!

2.按时+忠诚客户者利益+比较高费用预算:妈咪保贝

妈咪保贝再生版,内置忠诚客户者利益,防贫功效显著。只要宝宝未保险理赔,那保险单到期时60日内,可以免健康告知、等待期,立即改投复星联合健康的许多特定重疾。这个风险等同于给购买了按时重疾险的朋友们一条退路。

尽管妈咪保贝再生版每一年的保费,比惠宝保贵个几百块,但我依然比较推荐它,

因为这忠诚客户者权利的防贫功效,还是很重要的啊!咱不要因为临时没有钱,就耽搁了小孩后半生确保啊...

3.终生+特疾二倍赔终身有效:妈咪保贝

妈咪保贝再生版,确保健全,还能够额外癌病二次赔、注射出现意外住院津贴等,非常灵便。买终生,总保费优势比较明显,并且特疾及罕见病确保,也可以跟随享有终生二倍/三倍赔。

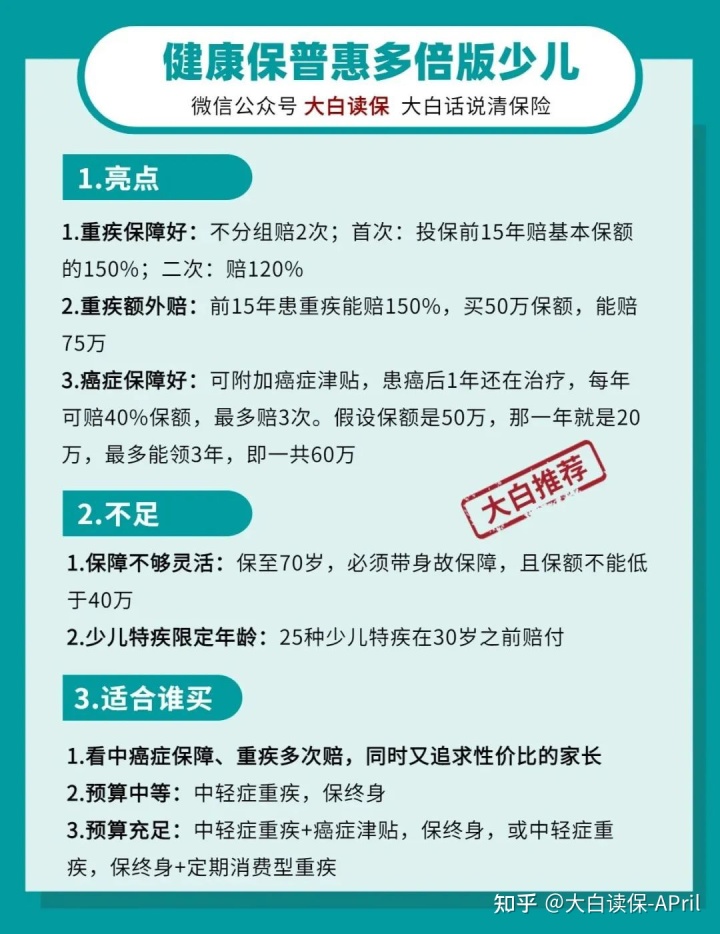

4.终生+数次赔+价廉物美:健康保普慧几倍版

健康保普慧几倍版少儿版,不分类能赔2次,重疾、中症的赔付比例还是比较高的,会分30年交费,每一年的保费工作压力也会相对小一些。

5.终生+数次赔+轻中症重疾附加赔:强仕1号

强仕1号少儿版,60岁之前,重疾、中症、轻症都是有附加赔,各是160%、90%、45%,抗通胀功效显著。

下边各自说一下优势与劣势:

① 惠宝保:知名品牌、价格低

惠宝保的保险企业——富德生命人寿,实力强大,对大企业较为倔强的,惠宝保是一个不错的选择。

② 妈咪保贝再生版:确保健全、经济实用

孩子身心健康有一些小毛病,不能买惠宝保,

在资金有限的情形下,又想要给孩子买个相对性完备的确保,那可以选择买妈咪保贝再生版,按时30年;

倘若费用预算充裕,买妈咪保贝再生版,保至70岁或是终生,价钱非常便宜。

③ 健康保普慧几倍版少儿版:重疾不分类赔2次

健康保普慧几倍版少儿版,重疾不分类能赔2次,保终生,经济实用。在癌病保障服务赔付比例上,也特别优秀。

④ 强仕1号少儿版:赔付比例高、赔偿次数频繁

强仕1号,确保健全、赔偿次数频繁、赔偿幅度强,还可以额外癌病补贴、心血管二次赔,非常灵便,性价比高也很好。

03 如何购买?

产品都是大概了解了,但具体如何购买呢?

别着急,我安排了好多个计划方案,大伙儿根据自己的需求、费用预算不懂装懂就可以。

计划方案按保额能够分为两种,计划方案1、2是50万保额,计划方案3、4是100万保额。

几种计划方案优缺点,这儿来给大家简易分析一下:

计划方案1:按时消费性,保额50万

特点是价格低,确保也足够,每一年500几块就可以搞定50万儿童重疾确保,十分划得来。

当然,为了保证确保更加全面,重病以外的比较严重出现意外或一般疾病治疗花费能通过一款百万医疗险来彻底解决。除此之外,孩子长大了,也别忘了立即填补长期性重疾险。

计划方案2:终生消费性,保额50万

优势就是一步到位,立即保到终生,特殊重疾、中症、轻症确保都很好,在保终生的儿童重疾险中,经济实用。

除此之外,受通货膨胀及医疗费持续上涨产生的影响,50万保额以后可能不够了。孩子长大了,要及时加保,进一步拉高重疾保额。

计划方案3:按时交易+按时交易,保额100万

优点要用有限的资源费用预算,将孩子前期保额做的十分充裕,并且还有忠诚客户利益,为孩子以后的保证也做了一个防贫。

缺点和计划方案1一样,等孩子长大了,要及时填补一款终生重疾险。

计划方案4:按时交易+终生消费性,保额100万

特点是儿童阶段保额充裕,同时也有了一个终生确保,不用害怕小孩理赔时,再也买不到确保。

除此之外,组成选购,还兼具了特殊基因遗传和先天疾病保障服务投保人豁免义务。

主要缺点价钱高一点,需要父母有一定的经济能力。

计划方案5:按时交易+储蓄型,保额100万

特点是在童年时确保充足,重疾保额达到100万,孩子长大了,60岁之前,都还有80万保额。

并且强仕1号带有终生身故保障,有一定的存款功效。

主要缺点价钱较贵,非常容易挤压成型父母的保费费用预算,适宜不缺钱家庭配备。

当然,之上方案是按照目前的医疗条件给的提议,大伙儿一定可以依据个人需求或者对未来医疗水准的预计,开展动态管理。

或者找大家,帮助整体规划人性化计划方案。

04 商业保险总结

不论是五六百的按时重疾,或是四五千的搭配计划方案,尽管价钱有一定差别,但商品没有绝对高低贵贱之分,

最适合的,就是很好的。

并且,购买保险是一个动态性灵活多变的全过程,随着年龄增长、经济实力、需求地随时变化,确保都是随时都可以作出调整的。