经常有朋友后台问我们“健康一生、康健一生这类产品的保险公司好像从来没听说过,到底能不能买?”,这个问题的背后折射的是这样的心理:小公司靠谱吗?会不会我买了它的产品,结果它倒闭了呢?

这些忧虑不无道理,但是缺乏根据的,尽管国外不乏保险公司倒闭的案例,但是在中国,至今没有一家保险公司倒闭,这当然也有中国保险业发展历史尚短的原因,但更多的是得益于中国保险业严苛的监管及保障机制。

用知乎大V李元霸的话来说

“从偿付能力监管来看,中国是目前世界上保险业监管水平最全面最先进的国家之一”“中国保险业的偿付能力二代监管规则,业内简称C-ROSS,是以风险为导向的新一代偿付能力监管规则...简单来说,根据监管要求和指引,在每季末、每年末保险公司会通过建立详尽的数学模型和压力测试后能确保自己有能力在99.5%的概率下无论发生什么事件都不会倒闭”

不但是偿付能力的监管,保险行业因其在金融体系中的重要地位,对于社会稳定性也起着至关重要的作用,因此它所面临的监管是所有行业中最严苛的之一,从成立之初到经营过程中,监管无处不在,时时保证着各家保险公司在正确的航道上运行,倒闭的概率非常非常小。

所以,本期我们跟大家详细聊聊关于保险公司的问题。

1. 保险公司倒闭概率非常小

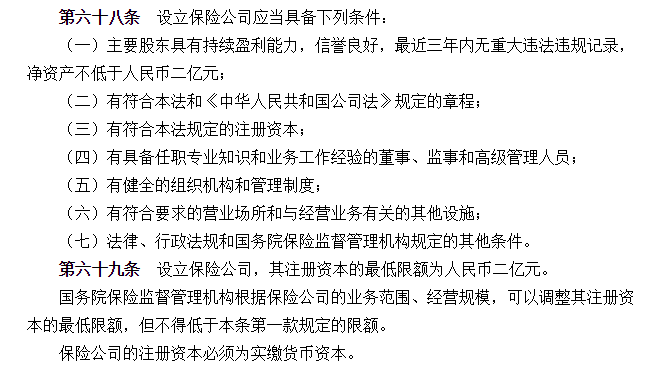

1.1. 成立之初,条件严苛

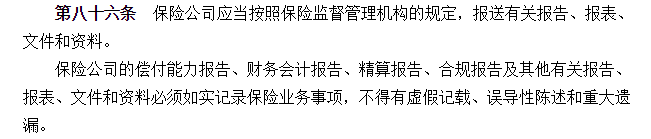

1.2. 经营过程,保监会时时监管

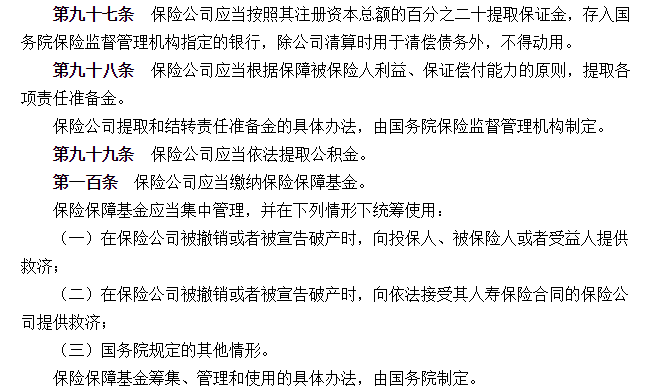

1.3. 保障机制层层保护

2. 实际购买产品时,更应该注意这些

2.1. 从自身需求出发,挑选合适的产品

2.2. 购买之前,认真阅读“保险责任”和“责任免除”

2.3. 偿付能力充足率、保单投诉率,服务、价格

2.4. 寿险只考虑100%赔付,保额却未配够

3. 我们说

-----------------------------------------------------------------------------------------------------------

1.保险公司倒闭的概率非常小

1.1成立之初,条件严苛