在之前重疾险和医疗险主题的推文里,写到等待期的时候,我们曾多次提到:等待期越短越好。

在这一基本原则之下,等待期仍然有很多值得深究的地方。除了时间长短不同之外,不同产品对于等待期内被保人发生轻症、重疾、身故所采取的处理方式也大不相同。

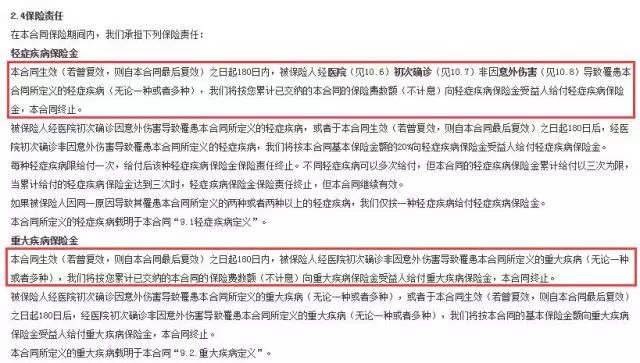

我们分析了市场上常见的产品,可以看出处理方式主要如下:

重疾险是以重疾保障为主体的险种,有的会附加轻症保障,还有的还会附加身故保障。通常会有90-180天的等待期,在等待期内发生风险有下面几种处理方法

1.1返还保费,保障终止

通常情况下,等待期内出险(重疾/轻症),多数重疾险会返还投保人保费,保障终止。对于被保人再买重疾险的话,通过健康告知可能性是很小,基本也就是失去保障了。

等待期出险(重疾/轻症)返还保费,合同终止

1.2返还现金价值,保障终止

诸如平安福2017、平安安鑫保等少数产品,等待期出险(轻症或重疾)是返还现金价值,稍具常识的人都知道保单的现金价值要低保费很多,这种处理方式对于被保险人并不算友好。

而平安福与安鑫保在身故责任处理上也是有差异的,平安福的主险寿险责任继续优先,而安鑫保,则是主险中止。相比而言,平安福还拥有寿险保障,是较优的处理方式。

平安福2017:等待期出险(重疾/轻症),附加合同终止

安鑫保:等待期出险(重疾),主附险合同同时终止

1.3不赔付,保障继续

这样处理的产品比较少见。同方全球「康健一生」终身重大疾病保险的保险条款会发现并没有对等待期发生轻症、重疾进行阐述,其实此时的处理即不赔付、不中止合同,保障继续有效。我们也可以在投保须知中看到:等待期内发生本合同约定的重疾或轻症,不予赔付,保单继续有效,但该项保险责任后期需除外。

投保须知

需特别注意的是,对于等待期内因病发生轻症,不赔付,重疾保障责任继续的情况,如果重疾保险金给付要求的是“首次发病”,那就不如“首次确诊”有利。

比如说,如果等待期内发生原位癌,属轻症之一,不承担给付责任,但重疾责任继续;等待期后同部位原位癌复发并不幸发生转移,如果条款中重疾险给付条件要求是首次发病,那就可能不给付重疾险保额(等待期已发过病);而如果重疾险给付条件要求的只是首次确诊,那就需要给付重疾险保额。

1.4轻症保障终止,重疾保障继续

针对等待期内发生轻症,还有一种常见的处理方式,轻症责任中止,重疾保障继续

比如健康之享重大疾病保障计划 ,在其附加轻症疾病保险条款中有这样的规定:等待期出险,确诊所患疾病为合同中列明的轻症疾病,则返还本附加险合同已交纳的保险费,本附加险合同终止。

注意这里返还的并不是全部已交保费,而是属于轻症保障合同的保费;其次终止的也是附加险合同,也即是轻症保障责任停止,但重疾保障责任仍然继续生效。

附加险合同终止,主合同仍然生效

1.5身故保障等待期出险如何处理

有些重疾险产品会附加身故保障,对于身故责任也会设置等待期,在此期间因为非意外伤害导致的身故,常见的处理方式是给付已交纳保费,合同终止。

但也有些产品对于身故责任不设等待期,给付保额,保障责任终止。

1.6哪种处理方式对被保人最有利

重疾险是用来保障发生重疾的风险,假如因为在等待期出险导致合同终止,基本上也无法投保其他重疾产品了。从被保人挑选产品的角度,我们来看一看处理方式的优劣。

等待期发生重疾:不赔付,所有保障继续》返还保费、保障中止》返还现金价值、保障中止。

等待期发生轻症: 不赔付,所有保障继续》不赔付,轻症责任中止,重疾保障继续》返还保费、保障中止》返还现金价格、保障中止。

但需注意的是,很多重疾产品同时具备身故责任,此处对于身故责任的处理也是有影响的,如果身故责任继续的显然会比身故责任中止要更好,从此点看平安福的等待期处理还是不错的。

医疗险通常也会设置一个30天的等待期,在此期间发生的疾病,无论治疗时间与保单生效时间之间间隔是否超过等待期,保险人都不承担给付保险金责任,保单继续生效。续保或者因意外伤害进行治疗则无等待期。

这里需要注意的是,对于某些特定疾病,诸如腺样体肥大、疝气或扁桃腺的疾病需要住院治疗或特殊门诊治疗的,有些产品的等待期会调整至90天。

定期寿险通常会设置90天-1年的等待期,终身寿险类似,但也有些终身寿险产品不设等待期。对于设置等待期的寿险产品,在等待期内,因意外伤害以外的原因导致身故,保险公司按合同累计所交保险费的100%/120%/200%...给付身故保险金,同时保障责任终止。

对于被保人而言,寿险肯定是不设等待期的优先给付保费,当时给付保费的倍数越多越好。

等待期简单来说就是保险公司出于规避风险的考虑,针对疾病设置的一个免责期,以免有人明知将会发生保险事故而投保获取保险金。

但对于被保人而言,因一旦在等待期出险,投保其他重疾产品的可能性基本没有,所以我们挑选保险产品,等待期同样需进行关注。但需注意的是,在挑选产品的时候原则还是先比较产品的保障及价格,两者差异不大的时候,才考虑等待期的处理方式。

微信公众号:我们保

关注公众号,回复想了解的保险产品名称,可查看对应产品评测(比如:回复“平安福”,可查看平安福产品评测)

【免责声明】本文仅代表作者本人观点,与慧择保险网无关。慧择保险网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!

相关文章

家庭支柱必备!慧择定海柱6号定期寿险助力80、90后延续爱与责任

近日,作为家庭护航舰的“定海柱系列”迎来新成员——定海柱6号定期寿险正式发布,由慧择携手国富人寿保险股份有限公司共同推出,延续了IP一贯的高性价比血脉,在低投保门槛、高保额的基础之上,提供多项实用健康管理服务,助力客户延续家庭的关爱与责任。

重疾险缺了这个责任,等于白买了!

在重疾险领域,超级玛丽系列一直以来都是热门IP,产品迭代次数多且频繁,但超级玛丽12号这次回归,却让我大失所望!

重疾险缺了这个责任,等于白买了

准备买超级玛丽12号的注意了!有一个致命缺点,很多人都不知道!超级玛丽系列一直都很火,之前测评推荐过好多次,但最近上线的超级玛丽12号,让人有些失望!

预约咨询

资深顾问免费为你解答

今天已有0人提交预约

您的信息仅供预约咨询所用,不泄露至任何第三方或用于其他用途。

精品推荐

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师 | 1102 阅读

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师 | 895 阅读

儿童患癌的诱因有哪些?家长能做什么?

慧择小马老师 | 378 阅读

文章推荐

万+

万+ 年

年 家

家