继好医保·长期医疗、好医保·终身重疾后,支付宝又推出了一款新产品——相互保。

只要是芝麻信用650分以上的蚂蚁会员(60岁以下),无需交费就可参与其中,获得包括恶性肿瘤在内的100种重大疾病保障,最高保障金额为30万。

这款产品到底怎么样?值不值得买呢?今天就给大家分析一下

刚看到“相互保”这款产品时,还以为是支付宝推出的互助计划,毕竟现在互助计划那么火,支付宝的流量又那么大,自己做也合情合理。

但仔细研究后,我们才发现“相互保”并不是互助计划,而是一款实实在在的保险,有保险保障基金托底,保证赔付,只是在缴费方式和理赔上借鉴了网络互助的形式。

我们把相互保的产品情况整理成了表格,大家可以看下:

1.保障情况

相互保的保障责任比较简单:

100种重疾赔付1次,高发的25种重大疾病涵盖在内

39岁以下最高保额30万,40-59岁最高保额10万

整体来说,保障一般,属于“入门级”的重疾险。

2.如何购买?

加入相互保的条件也比较简单,只要是支付宝的蚂蚁会员,年龄在18-59岁,芝麻信用在650分以上,符合健康告知,就可以申请加入。

父母加入相互保后,只要其孩子年龄在30天-18岁之间,符合健康告知,也能够进行投保。

3.缴费方式

相互保的缴费方式比较特别——先加入,后分摊。

只要符合条件,就可以免费加入;发生保险事故后,所有会员对患病会员分摊保险金,并缴纳管理费,每期分摊金额=(保障金+管理费)/分摊会员数,每位成员为单个患病成员分摊金额不超过0.1元。

举个例子,假设某一期公示时,相互保的会员人数为500万,出险人数为100人,那么加上10%的管理费,需分摊的金额为3300万,每人当期扣除保费为6.6元。

4.如何申领保险金?

相互保领取保险金的方式主要分为4步,除了需要公示之外,其他方面与普通保险理赔并没有区别,主要过程如下:

发生保险事故,拨打报案电话或在线报案

在线提交相关资料

理赔材料公示3天

公示期满,无异议的案件,患病成员可以获得保险金

1.价格会很便宜

相互保的保额分为两档,0-39岁保额为30万,40-59岁保额为10万。

我们以《中国人身保险业重大疾病经验发生率表(2006-2010)》中男性25种重疾发生率为依据,粗略的估算了一下费用:

如果会员都是30岁男性,获得30万保险金,每人每年需要分摊270元。

如果会员都是50岁男性,分摊10万保险金,每人每年是800元。

不过,这种估算方式,没有考虑到支付宝的用户群体的特点:

经常使用支付宝大都是年轻人,健康状况要好得多,理赔率会比较低;

芝麻信用分650以上,肯定是习惯网购、经常使用网络支付的人,都有一定的经济基础,骗保的可能性也相对较小。

所以,整体的保费还会更便宜,当然这只是估计,到底是多少,还得看实际运行的情况。

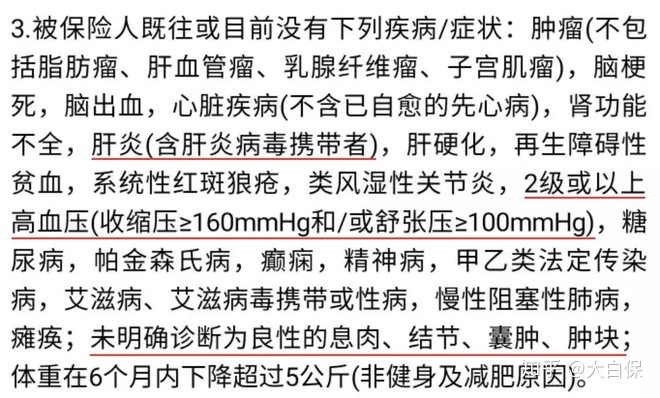

2.健康告知宽松

相互保的健康告知只有5条,对BMI、家族病史、职业情况、吸烟饮酒状况都没有限制,健康告知还是很宽松的。

而且,相互保对于高血压患者也比较友好,一级高血压可以标准体投保。

但是“未明确诊断为良性的息肉、结节、囊肿、肿块”,会使一些甲状腺结节、乳腺结节患者无法通过健康告知。

同时,相互保对于乙肝要求也比较严,乙肝病毒携带者也无法购买这款产品。

3.退出成本很低

相互保是先加入后缴费,不会产生现金价值。如果你哪天不想保了,直接退出就好了,不会有太大的损失,灵活性比较强。

1.保额有限制

这款产品的最高保额为30万,40-59岁的保额只有10万,这个保额确实有点低了,根本无法覆盖大病治疗费用。

2.产品稳定性较差

相互保本质上是款短期重疾险,合同中对于续保有如下规定:

也就说,这款产品随时都有终止的可能,无法拥有确定的长期保障,而且60岁后才是重大疾病的高发期,在最需要保障时,保障却没有了,岂不是很惨。

3.理赔程序比较复杂

相互保理赔时,必须进行公示,3天之内会员无异议,才能拿到赔偿。相比一般的保险产品,流程更多一些,时效性可能会比较差。

而且,公示期间隐私保护也是一个问题,虽然相互保条款中写明了,会采取隐私保护措施,但毕竟是要公示,隐私真的能保护好吗?我们持怀疑态度。

相互保,与其说是创新,不如说是“复古”,因为最早的保险形式就是这样的,我为人人,人人为我。

但面对同质化的保险竞争,“复古”未尝不是一个好策略。虽然还不知道相互保具体要分摊多少钱,但毫无疑问,保费一定会很便宜。

不过,保障不足是个硬伤,这也决定了,它无法成为家庭保障的主体。

所以,我们对于相互保的态度是:

如果你不在乎每个月扣得那点钱,可以加入尝尝鲜,反正退出很方便

如果是刚入社会的年轻人或者经济比较拮据的家庭,也可考虑这款产品

但相互保只适合作为补充,并不能完全代替重疾险,如果有能力的话,一定要配一款长期重疾险。

关注公众号”“,回复关键字”电子书“,就能免费获得一份价值29元的《家庭投保指南一份》,让你在投保过程中,不再踩坑。

同样地,如果你想了解某款保险的评测,回复产品名称(如平安福、国寿福、金佑人生等),即可获得相关内容

支付宝新出的好医保长期医疗值得买吗?一篇给你扫坑

支付宝的“好医保·重疾险”,除了贵还真挺好!

年中总结:重疾险照着这个单子买,保准不出错

【免责声明】本文仅代表作者本人观点,与慧择保险网无关。慧择保险网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!

相关文章

支付宝拒赔!好医保少儿长期医疗坑死了

前几天收到一个留言,“给娃入手了好医保少儿医疗,结果前几天娃因为甲流,住院用了好几千,上传资料想用好医保报销,没想到被拒赔了。。。”

金医保2号vs支付宝好医保,医疗险该怎么选

很多人在刚接触保险的时候,都会选择支付宝上名声很大的好医保,但是很多人都是在不知道保障责任好不好、适不适合自己的情况下着急买了

支付宝健康福、青云卫5号重疾险、大黄蜂13号重疾险,选哪一款更好?

只有重疾保障,没有中症保障,特定少儿重疾也有缺失。一旦孩子不幸中招这些疾病,不能获得足够的理赔金,保障就大打折扣了。所以,在挑选产品的时候,不建议优先看一年期少儿重疾险。

预约咨询

资深顾问免费为你解答

今天已有0人提交预约

您的信息仅供预约咨询所用,不泄露至任何第三方或用于其他用途。

精品推荐

火出圈的中高端医疗险,众民保这次放大招了!

慧择小马老师 | 250 阅读

真正0免赔、特需医疗可保证续保20年,星相守上线!

慧择小马老师 | 753 阅读

小神童6号上新!66元轻松拥有,0免赔100%赔付,不限社保

慧择小马老师 | 697 阅读

文章推荐

万+

万+ 年

年 家

家