本篇系「我们问答」NO.6

来问这个问题的小伙伴真的超多了。

我的回答很干脆:可以买,再如实告知相关记录。

有人担心:如实说了,又被拒保咋办?

可建议你告知,也是为你考虑。有三大理由:

1、这是健康告知的要求

2、保险公司关心的不是你有相关记录,而是你为什么会有这条记录

3、被“拒延加除”≠买不了了

别急,下面我挨个解释。

01

这是健康告知的要求

除了意外险不作要求(意外险没有健康告知),大部分重疾险、医疗险、寿险的健康告知基本都会问:

是否被保险公司拒保、延期、加费或除外责任承保?

很多人吐槽这不合理:我是在你家投保,那我在别家的消费记录,属于隐私,你无权过问,也不应该影响你我之间的交易。

可保险公司就是明晃晃把这条写进去了,凭啥呢?

怕逆选择。

保险里的“逆选择”是指,保险标的在已经出现风险时,再向保险公司投保,以获取赔偿。

即我们俗称的“骗保”。

骗保不仅保险公司深恶痛绝,其实诚实的投保人,也深受其害。

保司为了防止再次被骗,可能会对客户做出更严格的要求,也可能调高价格,或限制某一区域的人投保。

像很多意外险“投保须知”里有这样一条:“对北京平谷区、怀柔区、密云县所有医院的就医均不予理赔”。这曾是骗保高发区。

另一种控制风险的有效方法是:保险公司信息共享。

说实话,目前这块做得并不好,很多公司的核保核赔系统相互之间并未完全打通。

我们就问过几家保险公司:xx公司客户的记录你们能查到吗?

答:一般查不到。但真要查,也有办法。

那要求客户告知“拒延加除记录”,等于给保险公司加了一道防护栏——同业已经帮我筛了一轮,也变相减少了它们的调查成本。

这种“被防范”的感觉确实让人不爽,但保险公司也委屈。

关键的是,会被这一条给拦下来的,不少确实是不符合投保要求的。

02

记录重要,为何有记录更重要

我们解释过“拒延加除”所传递的信号。

简单地说,都代表你有风险。在保险里,有风险,约等于有健康异常。

一般同类型的保险,尤其是重疾险、医疗险,各公司的健康告知差别不会太大(不排除个别激进的,会制定超宽松的健告,让人为它将来可能会“赔穿”捏一把冷汗)。

对某些疾病,保险公司甚至会达成一定共识:你家这样保,我也这样保。

说个我们感受最深的例子——甲状腺癌,这几年忽然就遍地开花了,并迅速登上男/女性重疾险出险率最高的5大病种。

肿瘤医院公布的数据也显示,近两年,甲状腺癌的发病率基本是以30%的速度在上升,增幅排名第一。

但这并非是说甲状腺癌的诱发因素多了,而跟体检的普及、精密设备的使用,有很大关系。

健康的普通人,体检被查出甲状腺结节的检出率已高达60%以上。

面对这么高的检出率和理赔率,保险公司兜不住了,纷纷卡紧对甲状腺结节的核保——大多除外承保(也有试图将甲状腺癌从重疾中踢出去,按轻症赔,被叫停)。

说这些,是想强调,只要你的情况触发了健康告知的“警报”,不管有没有过“拒延加除”的记录,都要告知,逃不掉的。

比如A产品问了结节,B产品同样限制结节不能直接买。

那不管你在A家拿到啥结果,只要你想买B产品,你都要告知结节情况。

当然了,若没触发,比如C产品压根不问结节。那即使你在A公司被拒保,你也有机会被C正常承保。这样的案例,我们接触不少了。

03

被“拒延加除”≠买不了了

原因在于:不同保险公司对卖出保单的热情、风控的松紧,核保的标准,以及不同险种对客户健康情况的要求(医疗险>(严于)重疾险>寿险>意外险),都是不同的。

甚至说不同核保员的专业度、性格、心情也能影响你拿到一个什么样的结果。

举几个栗子。

像阳光随e保,之前乙肝病毒携带、小三阳是能直接买的。随着买的人多了,阳光觉得风险有点高,调整了政策,现在必须走人工核保了。

康惠保也是,之前不问BMI,最近健告加了一条,BMI≥28不能买。

这都会影响它们卖新单,但对于保司来说,一项业务风险高了,适当放弃就是止损。

同样是乙肝,不同保险公司、不同险种对其的态度区别也是蛮大的:

所以呢,有个“拒延加除”记录,还算蛮正常的一件事,大可不必因此自暴自弃,放弃买保险了。还是能买的。

像我们有个客户,因为息肉被延期,手术后,标体承保。

我也教大家两个小技巧:

1、资料多备几份,多家投保、多家核保,没准就被承保了

别害怕核保,核保其实是给了你机会,再差也就个拒保。但不尝试,啥机会也没有。

2、确有健康异常的情况下,合理规划投保顺序

先挑健告宽松的意外险、寿险买,再挑战重疾险、医疗险(重疾险、医疗险也可从易到难同时投保核保),这样不容易相互影响。

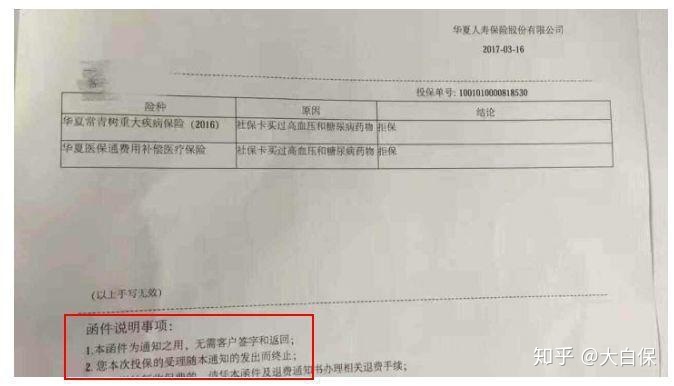

最后,提醒下,有“拒延加除”记录,这里的记录是指收到正式的核保函。核保函会让你正式签收,并盖保司公章的,类似下面这种。

只是邮件核保或智能核保,一般不会留下记录。

不过,也有邮件核保会进入核保系统的,那些在线上传了资料核保的,也可能会留下记录。

当然,就像我们之前所说,有记录并不可怕。

可如果你实在想保持“案底清白”,那核保前,就先问清客服,或找个专业的顾问,比如我们的“我们管家”服务。管家核保经验丰富,清楚合作保险公司的流程,能帮你节省不少时间,并免去一些顾虑。