近期好医保长期医疗拒保案惹出的声响很大。

大家大致整理下事件经过:

一顾客2018年9月购买了好医保长期医疗,2019年3月7日查出来心率失常,要做微创手术。

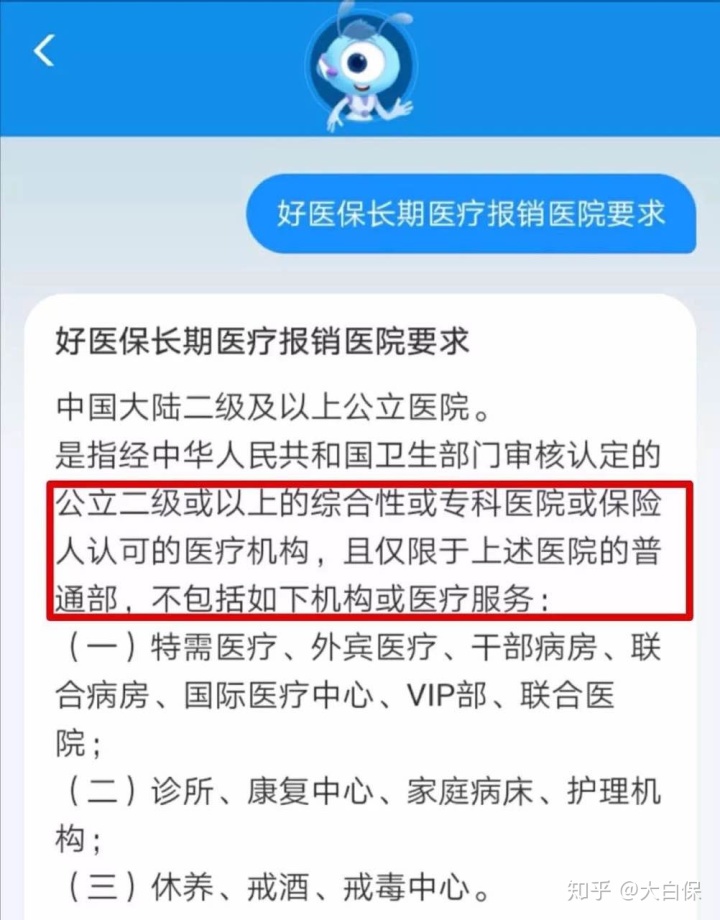

他选择了在武汉亚洲地区心脏病医院(下称“亚心”)医治,可亚心是私立医院,而好医保长期医疗相关条款明确规定:二级及以上公立三甲医院,才可以赔付。

因不符合规定,顾客被拒保了。

看上去没问题,可事儿没这么简单。

顾客先问完支付宝客服,医院门诊有什么要求。

人力无回复,自动重拨智能机器人回应如下所示:

顾客接着又打人保健康的客服电话。

在线客服表明:全国医院过多,无法明确,让顾客单方面问医院门诊是否2级及以上公立三甲医院。(从这里出发看,在线客服注意到了的是公立三甲医院,并没帮客户进一步确定亚心的特性)。

不太清楚顾客是不是问完医院门诊。但是他一位朋友在人保健康官网查询到亚心是人保健强烈推荐与指定医院门诊,而且是三甲医院,并转达他。

因此该顾客就觉得亚心是满足条件的。

因此,最终被拒保时,顾客就没办法接受。

依次与支付宝钱包、人保健康商谈,仍然没赔到。

但人保健康进一步回答了拒保缘故:网站上的规定医院门诊并不是作准,但是每个新产品的特定医院门诊都有所不同。就好医保长期医疗而言,一定要2及以上的公立三甲医院,才能够赔付。

一、为啥觉得拒保是正确的?

就这点,我们向在中国人寿工作过同事进行了证实。

她坦言保险公司回应并没问题。和哪些医院协作,关键保险公司会的商务拓展部承担;

可产品外观设计归产品开发部,对医院规定也由他们要求。换句话说,不一样商品是能够特定不一样医院。总而言之,这也是保险公司内部结构2个单位的事。

当然,非保险代理人,绝大多数普通大众不会知道这种情况。

可真要分出对与错,除开支付宝钱包、人保健康显现出问题——在线客服落实不到位,回应不具体。

顾客也不是说毫无义务。

一他也没去看看条文;

二他也没去证实医生是公办或是民办——问一下医院工作人员或前台接待就可以了。

因此这个案例:

被拒保,虽令人难以接纳。但是根据条文,又是正确的。

要不然,之后很多人都不按合同做事——每年都会有不太清楚医院门诊规定致使被拒保的例子产生,都希望能保险公司能变通赔偿,让保险公司担负本不该承担保险条款。

那鸡蛋里挑骨头,最后掏钱的便是别的无辜的顾客。

二、保险理财产品对医院门诊都有什么规定?

由于好医保长期医疗这一拒保案,越来越多的人关心保险对医院规定。

仅就医疗险来讲,不一样新产品的要求是不一样的,大概有如下4个原因:

从图由此可见,绝大多数医疗险都会要求二级及以上公立三甲医院。

这跟在我国医院门诊以公立三甲医院为主体的基本国情相符合;

另一方面,莆田系让大众对私立医院的第一印象非常不好。

而百万医疗险动则200、300万保额,那么考验人性的事情,保险公司怎么可能会不妨?

当然也不会轻易放宽对医院规定。

因而,可以去公立三甲医院就医尽可能的公立三甲医院。

那如何判断公办或是私立医院?如何判断医院级别?

查级别,最便捷的方式就是百度搜索查,键入医院名称,正规医院一般显示的是级别。

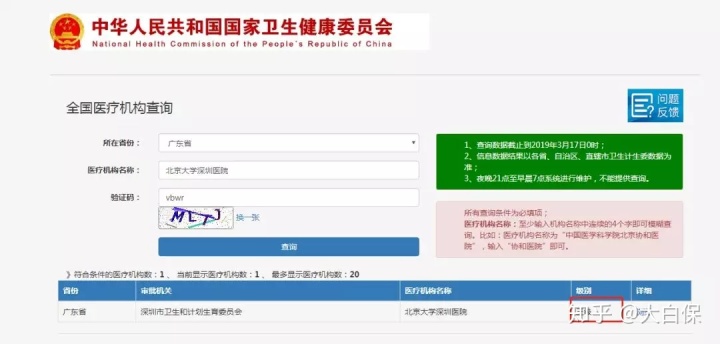

你要是不安心,那可登陆“中华共和国国家卫生健康委员会”(通称中国卫计委)(http://www.nhc.gov.cn/wjw/index.shtml)查。

查看途径是:点主页“服务项目”-“医院门诊从业备案”,再键入省区和医院的名字,就行了。

提醒下,公立三甲医院等级划分,私立医院一样等级划分,像“亚心”便是三级甲等。

因此,最重要的还是看民办或是公办。

这便并没有统一的查询系统了,比较靠谱做法就是去各省市卫计委网站查。

以“亚心”为例子。

在湖北卫生计生委查出主办方为“本人”,即私立医院。

假如你查“华南理工大学同济医学院附设同济医院”,主办方为“政府部门”,即公立三甲医院。

再感受一下深圳市卫生计生委的,医院信息内容更为一目了然。

除此之外,你还可以通过天眼查、天眼网看医院门诊基本信息。

或是,从名字来判断,一般带“老百姓”、“附设”(大学附属医院)字样,基本上是公立三甲医院。但也不肯定。

那立即打电话询问医院客服也可以的。

留意,不要听人家说能够报销医保,便是公立三甲医院了,许多私立医院都是医保定点单位。

当然除了医疗险,重疾险、寿险、意外险都是对的医院有规定。

重疾险、寿险、意外险最重要的赔付原材料各是医院诊断证明、死亡证实、身故证明或意外残疾证实。

假如之上证明由医院门诊出具的,一定要注意了,不是你想哪个医院开都有效,一定要我国卫生部门评定的医疗机构。

从条款界定看,又主要是指二级及以上公立三甲医院。

那么如果本地没满足条件的该怎么办?

首先要看条文,有些保险公司适度放开规定。

像大麦定寿,赔付全残得话,华贵人寿接纳:

二级以上(含二级)医院门诊、我们公司承认的医疗机构或评定部门出具的受益人残疾程度鉴定证书;

死亡,那规定更比较宽松:

我国卫生部门评定的医疗机构、公安机关或其它有关部门出具的被保险人死亡证,都有效。

如果条文硬性规定公立三甲医院,那就和保险公司商议下,能否随机应变。

这一点在意外事件中特别比较常见,人险象环生,得就近原则医治,管不住医生是公办或是民办。待状况恢复后,后转到满足条件的医院门诊。一般也是可以正常赔的。

三、在支付宝购买保险到底靠不靠谱?

由于好医保长期医疗这一拒保案,许多委托代理人宣扬在支付宝购买保险不可靠。

大家也常常被问及“在支付宝上购买保险靠不可以信赖?”

最先,这些添油加醋的委托代理人,其实就是玩火自焚自讨苦吃。

由于支付宝钱包上这些产品恰好是他们所属的保险公司所提供的,例如国寿、安宁、人保、安全……

假如在支付宝买不安全性,那么是不是能够有效推理:找他们买也不安全的?

次之,支付宝钱包只是一个销售网站。

如同淘宝,支付宝钱包仅仅给保险公司(商家)提供了一个卖保险的人(商品)的途径。

如同你一直在淘宝网买东西,通常是商家相处,有产品质量问题,最先找的是商家。

你在支付宝上购买保险,保险投保、核保、后期保全、赔付也都要找保险公司。

跟支付宝钱包关联并不大。

这一点,支付宝《服务协议》说清清楚楚:

汉语翻译下便是:有什么问题,找保险公司。

非常明显,支付宝钱包在划清义务。

但并不代表在支付宝购买保险也不没事了。

由于支付宝钱包提及风险功效的是所有保险公司。

简单的说,保险公司真破产,受影响的这是所有购买了它家商品的消费者,不容易管你也是在支付宝买了,还是去委托代理人买了。

而国内保险公司宣布破产的几率很小,这一话题大家数次曾经说过,戳这儿备考,也就不再进行了。

但是,在支付宝购买保险,更多的是依靠自己科学研究条文。

而保险条例又有十分的专业能力,涉及到很多商业保险、医药学、法律法规专业术语,很容易出现了解落实不到位、遗漏重要关键点、没明确告知等诸多问题。

我们可以给的意见就两根:

一是多看看、多问问,提议直接说保险客服,特别是人体出现异常,不确定性能不能买时。

二是让专业的人专业的事,找一个靠谱的委托代理人、艺人经纪人,或是大家,让她们让你定制服务,替你绕开购买保险道路上坑。

对「大家大管家」有兴趣,后台回复:大家大管家,掌握服务项目。

PS:

扫码关注“”,回应“电子书籍”,就可以免费领使用价值29块的《家庭投保指南》,使你购买保险不会再踩雷。