重疾能赔3次的,是不是比1次好?

保不保轻症,区别大吗?

有的公司说“确诊即赔”,是真的吗?

……

上次我们在《医生教你的通关攻略:三步买对重疾险!》一文中,跟大家探讨了重疾险怎么定期限、保额、多少种合适三个问题。本期继续来谈谈重疾险的多次理赔怎么样?轻症保障价值几何?“确诊即赔”是不是真的确诊后就能拿钱治病。

赔付次数越多越好吗?

近几年,各大保险公司为提升竞争力,新出的重疾险不仅病种越保越多,而且有的产品将一次赔付变成多次赔付。

有人说一次重疾够要命的,要多次赔付有什么用,鸡肋;有人说谁那么惨,一生得好几次重疾;当然,也有个别用户把缴了费1年费的产品退了,换成赔多次的。赔付多次到底有多大价值呢?

我们将以具体产品为例,从三方面进行分析:

- 疾病怎么分组;

- 两次赔付的时间间隔;

- 理赔次数增加导致的保费增幅。

为减少品牌溢价对性价比的影响,我们将选择都属于同方全球人寿的康健一生和康健一生(多倍保)来分析。

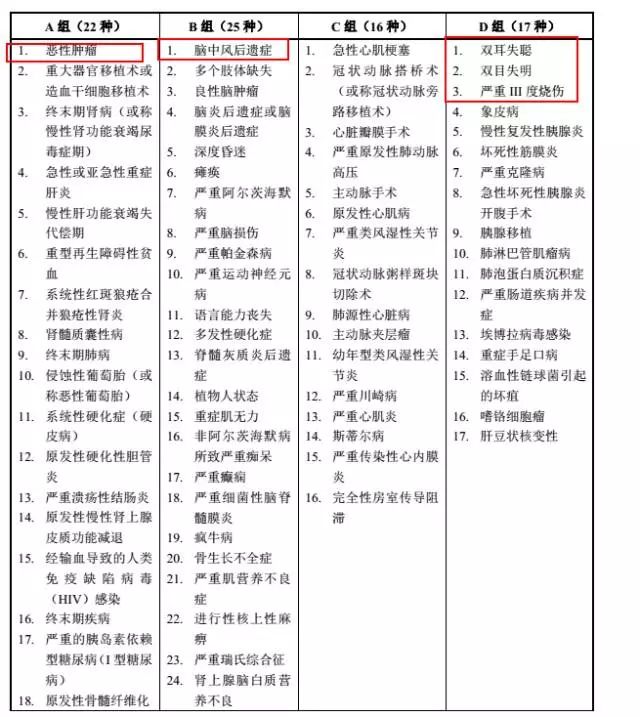

康健一生保重疾50种,赔一次;康健一生(多倍保)保80种重疾,分4组,最多赔三次,每两次给付要求相隔180天。此处不讨论30种病种的区别,仅评估康健一生(多倍保)的分组和时间间隔对用户的价值。

从上图可见,并发概率较高的疾病在同一组中。不得不感慨,精算师早就精明的考虑要适当降低理赔的概率。比如,某人不幸患恶性肿瘤,领了赔款;因恶性肿瘤病人即便长期生存,免疫力还是低于常人,感染概率也更高,如果不幸在2年后肺部感染发展至终末期肺病,那是不能再理赔的;但癌症病人是不是比其他人更容易因严重III度烧伤理赔呢?这个就未必了。

但是,并不能因此否定多次赔付的价值。比如,某人不幸青年时期因意外导致双耳失聪或双目失明或烧伤,理赔一次。患过一次病并不会降低患其他组重疾的风险,青年患病,未来还那么长,理赔过又几乎不可能再买到其他重疾险。那这时,多次赔付就非常有意义了。

我确实曾在医院见过这样一位病人,年轻时因药物不良反应导致双耳失聪,50多岁时不幸患恶性肿瘤,如果他买过多次赔付的保险,那就还能赔。但是,那位病人并没有买这种保险,使他当时家庭的经济压力特别大。

这么看,多次赔付肯定是有价值的,但到底值不值得多花钱呢?这要看两款产品费率差别有多大,我们不妨来比较投保20万保额,分20年缴费时,0岁男、18岁男、30岁男费率上的差别。

从上表可见,18岁男性,仅需多支付7%的费用就能换来额外的保障。我觉得这时并不用严格从发生率上评估,因为精算师的工作就是要保证这款产品不会亏损;对用户来说,既然保险的本质是保障,在这两种中决策,一名典型的风险厌恶型用户应该更倾向于多倍赔付的。

要保轻症吗?种类多少合适?

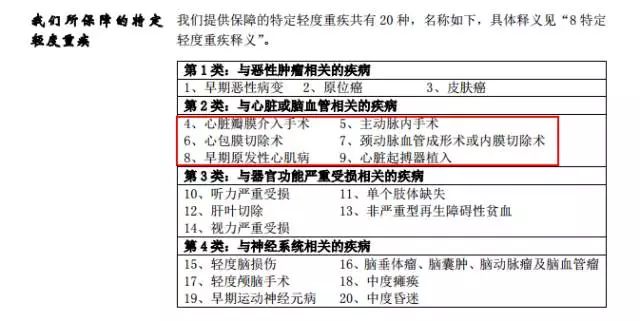

最近几年新出的重疾险,一般都会包含轻症。在可选可不选的情况下,轻症的费率占比一般不会太大,还是建议附加轻症。

以弘康的健康一生A为例,附加轻症也就贵了10%左右,较低保费付出,可以大大增加获得理赔的概率。(轻症包含极早期恶性肿瘤或恶性病变和比较常见的心血管、脑血管疾病。)

要注意轻症和重疾不同的是,重疾高发的25种是保监会规定,每款重疾险都必须有的。所以,一般情况下,重疾保的种类更多,范围会更宽;但是轻症没有统一规定,选购时就要特别注意避坑。

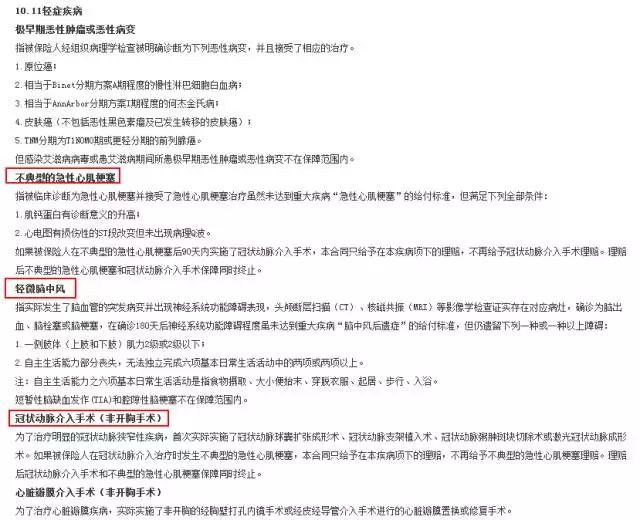

有时看起来保种类多,但实际范围却更窄。比如,平安福的轻症包含10种,但是居然没有发生率比较高的不典型的急性心肌梗塞、轻微脑中风,冠脉介入手术(非开胸)等。

我们以2012年住院病人中相关疾病的占比来看,仅以非典型的心绞痛为例,它占全部住院的0.57%,而非典型心绞痛占心绞痛的20%左右,也就是说全部住院病人中有0.1%左右是非典型性心绞痛。由此可见,少了这几项对保障范围的影响。

即使不了解客观的医疗数据,单从主观的经验看,心肌梗塞、脑中风、冠脉搭桥也是最常见的,而非开胸治疗的情况是不能通过重疾病种理赔的,轻症是不是包含这些病症对用户来说就非常有意义。所以,平安福的轻症因为缺少了这几种常见的轻症,保障范围大幅下降。

比如刚谈到的康健一生,虽然只保10种轻症,但因包含这几种发生率比较高的轻症,对用户来说,反而更有价值。

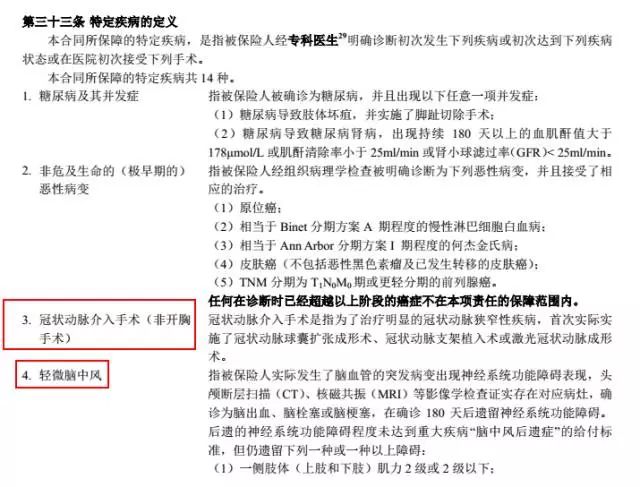

再来看看太平的福禄倍至,承保轻症14种,虽然也没有包含不典型心肌梗塞,但起码还有冠状动脉手术、轻微脑震荡。

所以,总的来说,轻症能有更好;但并不是一款产品保的轻症种类多,就能判断它优于轻症种的少的好。

确诊即赔,真的是这样吗?

显然不是!除恶性肿瘤外,其他的病种基本对疾病的发展阶段有相应的要求。别说重疾了,就说刚才提到的轻症,冠状动脉介入手术,那也得是确诊冠心病,并进行了相应的治疗之后,才能拿资料去申请理赔的。

所以,过多强调重疾险的赔付时效性,其实意义不大。重疾险真正的价值在于不是报销的形式,而是定额赔付。

因为家庭经济支柱一旦患病,除治疗有费用支出,不能正常工作导致家庭收入锐减,家人生活面临失去经济保障的风险。而选的高于治疗费的保额在理赔时定额赔付,则是重疾险的重要价值。

我们说:

经过以上分析,相信大家对重疾险如何选已经有更深刻的认识。总结起来,主要有如下3个结论:

- 可赔付次数:判断是不是要选可赔付次数多的产品,主要看三点,怎么分组,两组之间的间隔时间多长,还有费率变化有多大。

- 轻症保障:一般情况下,建议选有轻症保障的,但并不是保的种类越多越好。要仔细看条款,有时候写的种类多的,范围反而更窄。

- 确诊即赔付:不用刻意在意是否确诊即赔付,即便宣传文案中明确写了确诊即赔,实际上大多数病种,都是要达到相应的条件和状态才行。

在对重疾险有更深了解的同时,我们也发现商业重疾险并不完美。但毕竟瑕不掩瑜,对我们来说,与其抱怨它的不完美,不如将时间花在从市场上琳琅满目的产品中,选择最适合自己的那款。