给小孩子买重疾险,大家一贯态度是,用不着保终生,按时确保就行了。

由于,小孩子重疾险患病率并不是很高,终生确保价格也很贵的,非常容易挤压成型父母的保费费用预算,并且长时间通货膨胀也会使保额出现缩水许多。

这种情况大家专业读过文章内容,大伙儿可以参考一下:小孩子的重疾险,为何保按时比保终生要更强?

但是,有的家长或是放心不下,万一孩子患有重疾,之后再购买保险可就难了。

对于这类难题,我们以前分享的是哆啦A保和守护1号,但是它们毕竟是专门儿童重疾,儿童特疾的保证会差一些。

现如今拥有最佳的选择,瑞泰人寿新出来的阿童木儿童重疾险,可以极致解决这个问题,下面我们就来判断一下。具体内容分成3大领域:

一、可保证终生的儿童重疾

二、终生确保现金价值非常高

三、5款儿童重疾计划方案怎么选择?

一、可保证终生的儿童重疾险

有关这个产品,大家汇总了一个报表,大伙儿看一下:

阿童木儿童重疾险的保证主要分3一部分,重疾确保、儿童特殊重疾保障服务轻症确保,下边一一做出说明:

1.重疾确保充足

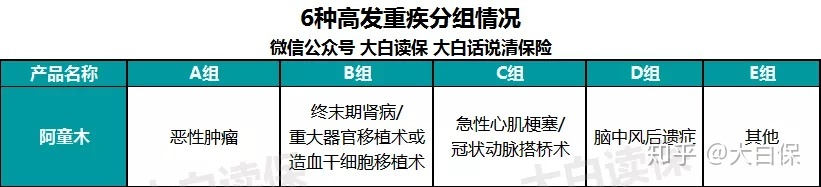

阿童木儿童重疾,一共确保100种重疾,分5组赔偿5次,确保十分全方位。

大家说过,多次赔付的重疾险,主要是看分类状况,重疾不分类 > 癌病单独分组 > 别的分类状况。

阿童木的重疾分组比较合适,患病率最高6种重疾较为均匀分布于4组当中,并且癌病独立一组,确保非常好。

此外,儿童与成年人多发重疾不一样,挑选儿童重疾险时,一定要看儿童重疾是不是包含以内。以下是阿童木和慧馨安的儿童多发重疾比照:

除开血溶糖尿病外,别的儿童多发重疾,阿童木还包含以内,包含的疾病都比较全方位。

2.特殊重疾确保

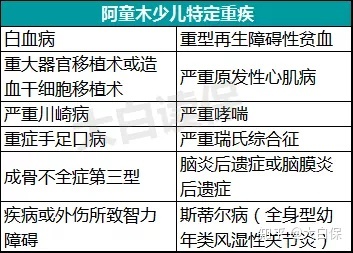

阿童木的特殊重疾确保也非常不错,12种青少年特殊重疾能够附加赔偿保额。

假如是0-7岁产生儿童特殊重疾,险种赔偿1倍保额,儿童特殊重疾确保附加赔偿2倍保额,一共能够赔3倍保额;假如是7-30岁患病,险种赔偿1倍,儿童特殊重疾确保附加赔偿1倍保额,一共可赔2倍保额。

并且12种特殊重疾中,除成骨不全症第三型、严重哮喘外剩下的都是多发重疾,也十分良知,实际疾病如下所示:

但是需注意,儿童特殊重疾一样分5组,但也可以赔偿1次,是为了与险种相匹配。

例如小孩子5岁那年患上白血病,能够赔付3倍保额,赔偿以后儿童特殊重疾的保证就没有了,与此同时险种恶性肿瘤这一组还会停止。 要是再患别的癌病,险种也难以赔偿;假如是别的组病症,例如重症手足口病,尽管儿童特殊重疾中断了,但险种依然能够赔偿保额。

3.轻症确保

阿童木50种轻症不分类赔偿3次,每一次30%的保额,对比慧馨安、大黄蜂等轻症一次理赔的商品,阿童木的保证要更强。

4.可保至终生

阿童木能够保至终生,这会对需要终生保证的父母来说,是一个不错的选择。如果你不想保终生,保至70或80岁还可以。

但是,阿童木未提供保30年这个选项,假如你只想要保至成年人,这个产品就不建议了。

二、终生确保现金价值非常高

阿童木死亡时返还已交保费和现金价值的最大者,如果是终生确保,中后期现金价值非常高,最大可达到100%保额,可以起到一定的存款功效。

大家选用了康乐一生C(消费性)和守卫者1号(储蓄型)进行比较,三款产品都在0男孩儿、50万保额、30年交费、保终生的情形下计算的,实际现金价值如下所示:

能够得知,购买保险阿童木重疾险后,小孩35岁那年现金价值已经超过了已交保费,等到孩子60岁那年现价增加到22.7万,80岁那年34.73万;直到106岁,风险管理师觉得人必死时,现金价值已经跟保额一样。

并且,比照储蓄型商品守卫者1号,阿童木表现都不差。确保早期,二者现金价值不相上下,但中后期阿童木却完成追上,存款作用非常不错。

假如不考虑到通胀,只需要在确保时间段内未出现重疾,那运用寿险保单现金价值,申请办理退保险就可以做到“返本”效果。

这一高现价的特征与达尔文1号特别像,我们以前读过判断:

但是,二者也不完全一样,达尔文是消费性的价钱,储蓄型的保证,例如拿同类的康乐一生C进行对比,二者价钱不相上下,达尔文的现金价值高于很多。

阿童木中后期现金价值也非常高,但其价格与储蓄型商品非常,同是0岁男孩、50保额、30年交费、保终生,阿童木是2970元/年,守卫者1号是3115元/年,二者每一年就差145元。

因此,阿童木一定可以看作一款储蓄型的儿童重疾险。

三、5款儿童计划方案怎么选择?

单单从确保的角度考虑,对于我们来说小孩子的重疾险用不着一步到位,保证保额充裕,保至30岁性价比比较高。

如果父母确保配备齐备以后,也有许多闲钱,还可以给孩子配备终生重疾险,但一定要注意做好保额,为了能终生确保而减少保额,就有些贪小失大。

接下来我们给予5款计划方案以供参考挑选:

不一样计划方案各有利弊:

计划方案1:只保按时,价钱最划算,确保也足够,性价比比较高;

计划方案2:按时+定期进行的确保,30岁之前保险理赔,最大能够拿到240万赔付,保费适度;

计划方案3:只保终生,重疾、轻症都可以赔数次,可以有效地克服了得了重病,已经很难买重疾险、医疗险问题。儿童特殊重疾赔偿信用额度非常高,最大能够拿到150万。

但是考虑到通胀,将来50万保额可能不足,最好是在成年之后开展加保。

计划方案4:按时+终生,前20年,假如患上儿童特疾,最大能够拿到165万赔偿款,也能够满足对高保额有需要的好朋友。中症也包含以内,确保十分充裕。

20岁以后,都还有50万保额的终生重疾险做为拖底,价钱也有一定的优点。

计划方案5:按时+终生,既覆盖儿童时期的特殊严重疾病,保额更是在上百万之上,还有重疾多次赔付,确保更为全方位。保费肯定也是最贵,比较适合经济发展十分富裕家庭。

四、商业保险总结

对一般家庭来说,选购按时保证的重疾险就行了,确保也挺充足,关键在于价格低,不容易太多挤压成型父母的费用预算。

自然,倘若经济发展富裕,挑选终生确保也很好,特别是多次赔付的终生重疾,能够从根本上解决,重疾赔偿之后,没法继续购买重疾险问题。

此外,根据“按时+按时”“按时+终生”拉高保额,都是不错的选择。

最终,无论选择什么样的计划方案,一定要和个人基本情况相符合,切不可死要面子。仅有适合自己,才是好的。

Ps:

扫码关注“”,回应关键词“电子书籍”,就可以免费获得一份使用价值29块的《家庭投保指南》,使你在购买保险环节中,不会再踩雷。