大家礼拜天逛快手视频,翻出一个调侃储蓄型重疾险的小视频。

导火索直取带身故责任的重疾险。

见解挺有象征性,大家禁不住更文一波。

因为他错到吓人,关注点赞居然还有3700多。

见解是这样子的:

线下推广销售员推销产品的重疾险。一般是险种+附加险。险种是寿险,人没了,亏本。附加险一般是重疾险,得重大疾病了,亏本。这类产品不要买。由于有一个大坑。重疾、死亡只有赔一个。而大多数人其实就是病死的,其实就是老先生病、后死亡。购买了带身故责任的重疾险,较多取得一份赔付。那险种寿险,就等于白购买了。而拿相同的费用预算,去独立买重疾险和一份定期寿险。病了,可以拿一次赔付。以后死亡了,还可以再拿一份赔付。比较划算。

……

对于一些费用预算忙碌的好朋友,大家本人建议过他们以「消费性重疾险+定期寿险」去取代「死亡赔保额」的重疾险。

但是这不耽误我觉得视频内容见解是不对的。

其实也不是为了能自己打自己脸。

01

视频内容见解错在哪?

我这样说,缘故几个:

1、不可以预测风险性

世界权威性医学期刊《柳叶刀》发表过一篇论文,阐述了近30年以来中国国民死亡十大缘故。

图片出处:网易游戏数读

如短视频常说,绝大多数我们中国人绝对是「病亡」的。

但丧生于「公路交通损害」也为数不少,比晚期肝癌少,但是比直肠癌多。

而人生道路奇特之处就在于,充满着可变性。

不仅我们也会成为怎样的人不确定性。

哪怕是大家遭遇风险都是各种各样的,充满着可变性。

你没法预测大家首先会遇到哪种风险性?是病症,或者出现意外?

更无法推断,在哪一天碰到这种风险性?

如果这个你都可以猜中,这也不需要购买保险了。能去看命了。

因此,以大部分人是病死的,来推算“重疾、死亡只有赔一项”的重疾险就会有坑,这一正确引导很过分。

统计数据再精准,个人更关注的,还是你会面临哪些。

如同死因统计分析中,丧生于「公路交通损害」得人。

如果他购买保险。

不管购买的是死亡赔保额的重疾险。

或是消费性重疾险+定期寿险。

最终赔的钱都是一样的。

你能说谁最值不值?

2、一道小学算术题

而死亡赔保额的重疾险。

对比重疾险、定期寿险分离买。

到底哪一个非常值得考虑到。

实际上是道小学算术题。

一事关保费费用预算。

二事关几率。

使我们试着来解开这一道算数题。

02

带死亡 PK 没有死亡,谁划得来?

现阶段重疾险分身术故赔保额,死亡赔保费、死亡退现金价值三种。

现金价值在各个保单年度是不一样的,罢了交保费是确立的。

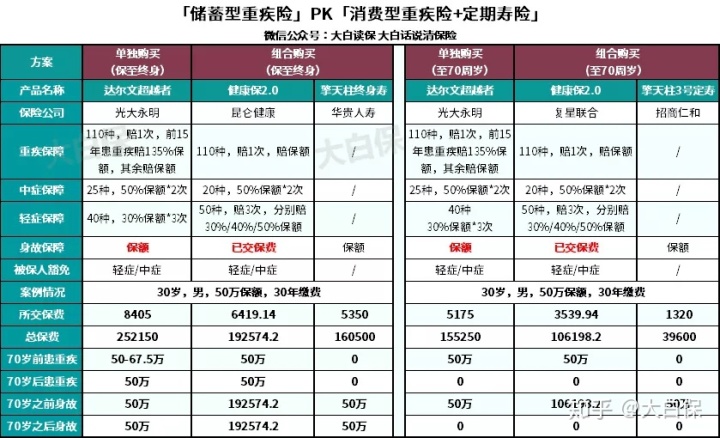

那么我们就用健康保2.0和达尔文超越者做下比较。

在其中,健康保2.0死亡是退保费,达尔文超越者是赔保额。

能够看见,死亡赔保额的重疾险,尽管死亡、重疾只赔其一。

但可预测性特别强,保终生的情形下,总是能取得赔付。

状况1:

得重疾了,赔50万;

状况2:

保费还未交多长时间,就突发性身故了,也赔50万;

状况3:

一辈子,既没得病,都没遭受出现意外,最终编织记忆。财险公司也赔50万。

安全感爆棚。

而比买死亡赔保额重疾险,可预测性更强大的是:

「终生重疾险」+「终生寿险」。

毕竟是二份合同书,赔付互相不危害。

不论是老先生病,先死亡,都拿获得50万赔付款。

如果老先生病、后死亡,那便是100万赔付,比独立买「死亡返保额」多赔50万。

但更专业的确保,相匹配是更贵保费。

毕竟人总是会身亡。

这相当于就是一个明确风险,仅仅开始时间迟早问题。

保险公司并不是公益慈善企业,自然也不会在价格方面妥协。

而恰好是终生寿险贵。

大伙儿才会想用「定期寿险」去取代。

若相匹配一个完整的取代组成,剩下来的重疾险,要面临二种挑选:是保到70岁或是终生?

从上述的报表能够看见。

计划方案1:

「健康保2.0,保终生」+「擎天柱3号,保到70岁」,一年总保费是6419.14+1320=7739.14。

计划方案2:

假如健康保2.0、擎天柱3号都是选择保到70岁,那交的钱越来越少:3539.94+1320=4859.94。

计划方案3:

独立买「达尔文超越者,保终生」,每一年需要投入8405块,比计划方案1、计划方案2都需要贵。

可是,计划方案1、计划方案2并不是十全十美。

对比「死亡赔保额」的重疾险,一步到位保到终生。

计划方案1壮烈牺牲70岁后身故保障。现阶段平均寿命76岁。

当然,70岁死亡对家庭经济冲击并不大。没太大必需配定寿。

计划方案2则与此同时壮烈牺牲70岁后重疾保障服务身故保障。

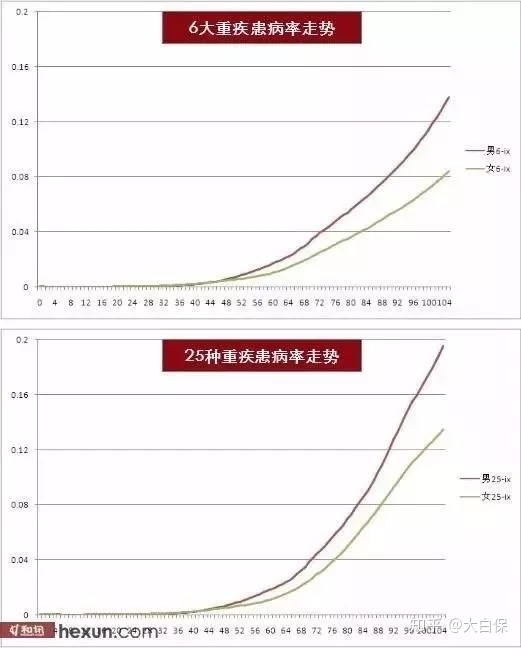

从病症发病率看,不论是6种最大发出来的重疾,或是25种多发的重疾,70岁以后的发生率比其它年龄层都需要高,男人女人一样。

图片出处:和讯网

这就使得,在赔偿上,计划方案1、计划方案2就不如计划方案3那样明确。

有可能会赔50万。

还有机会取得比50万更多赔付。

但是同时存有一分钱都拿不到的现象(定寿、重疾险都保到70岁,70岁以后就什么都赔不上)。

也是我们指责开始提及的小视频存有欺诈的主要原因。

想要实现短视频常说,先要重疾、以后死亡,随后取得二份赔付,仅有重疾险、寿险都保终生时,才能100%产生。

但相匹配的多投入40%的保费。

最少这一点得提醒下。

不可以乱说。

03

适合自己的,就是好

大家写这些。

并不是要宣扬「死亡赔保额」的重疾险就行。

并不是指责「没有身故责任」的重疾险不太好。

箩卜、大白菜各有所好。

现阶段这两种商品一个线下推广委托代理人大力发展。

一个在线上营销火爆。

表明他们可以满足一部分人的追求。

而我作为消费者。

应该做的,便是梳理自己的要求和费用预算。

会获得2个益处:

一是合理消费,不纠结。

不缺钱,买死亡赔保额的重疾险,锁住赔偿里的可预测性,保额购买到100万也没什么问题。

经济实力一般,那关键的保证要优先照顾,重疾险先进入车内更为重要。

买个一次赔,先保30年或者到70岁,保证关键收益期,不会一场重病就压垮全家人。

等收益上去了,再立即加保。

只怕摇摆不定,哪些也不愿意让步,耽搁最好购买保险机会。

比如说我在今年的30岁,23岁刚工作的时候自己买了50万健康保2.0,一年只需2584.65块。

假如我直到30岁时买,那每一年保费就变成了3539.94,比23岁买,贵接近1000块。

这一点,一些快生了日才着急忙慌购买保险好朋友,应当感触颇深,生日一过,一年就的多交下几百元。

何况,年纪越大,人体有点儿病痛的很有可能也就越大,到点也不仅仅价钱的难题,反而是压根就不能买。

二是坦然面对商业保险的不完美。

商业保险仅仅对冲交易工具的使用一种,它解决不了全部风险性,会出现偏向性,特别是单一商品。

但能根据和其它险种的组合,让互利共赢,努力做到极致,自然费用预算也要紧跟。

在平台上,大家按3000-20000的费用预算,进行了好几份计划方案,微信公众号提示框回应:计划方案,就可以看到。

提示一点,方案是按标准体,即没有身心健康问题的人定制的。

假如你有身体问题,必须核保,或者想要定制服务,能够戳微信公众号下面工具栏的“免费在线咨询”,给大家评论。

Ps:

为了能夺人眼球。

关于保险,偏执这样的说法愈来愈多。

请各位提高警惕、辨证的看。

如今获得信息的途径许多。

要核查一个观点是不是精确、公平。

非常简单。

多看看、多听听就可以了。

关联自身钱包,偷不可懒。

最少我们自己的文章内容还记得看。

PPs:

你重疾险,购买的是「死亡赔保额」的?或是消费性的?

是保终生?或是到70岁?

你是怎么想的?为什么要这样配?

欢迎大家发表评论沟通交流。