孩子是父母的感情寄托,因此,许多新手爸妈会担心:

给小孩子买重疾险,究竟是保到成年人(2、30岁)就可以了呢,或是终生的好?

按时、终生各有各的优点。定期进行的划算,终生的,终身有保证,可价格也是贵很多。

但是,不论是保按时或是终生,因保险单期满,或通胀造成保额的“出现缩水”,几十年后都面临着需要补新保险以强化保障问题。并不是购买了一份商业保险就万事大吉了。

那实际怎么选择,除开爱情要素,还需要融合保费、保额、保险需求、身体健康状况来充分考虑。今天我们就来好好地聊一聊。

- 为什么我会建议选到按时就行了?

- 重疾险早买早划算,为什么不选择终生?

- 半途保险理赔,再难买保险怎么办?

- 按时组成终生确保,比较划算?

- 商业保险总结:先家长后小孩子,量力而为

一、为什么我会建议选到按时就行了?

假如钱不多,那么我们强烈推荐给小宝宝买按时,即保他成年人(20-30岁)就行了。

原因有三点:

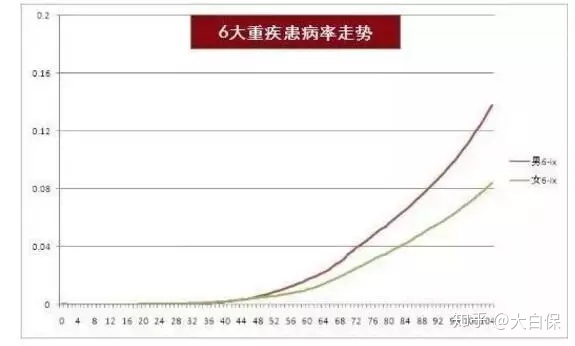

1.从重疾发病率看,给小孩子买定期进行的比较划算

小朋友买重疾险,对比成年人,算不上贵。

主要原因是对比成年人,小孩得重病的几率也并不是很高。

中国保监会在2013年公布过《中国人身保险业重大疾病经验发生率表(2006-2010)》。

能够看见,重疾发病率,尽管会随着年纪持续提高,但小孩子得重大疾病几几率很小。

这并不是说儿童重疾险用不着购买了——几率再低,一旦发生,那便是100%,对于家庭就可能导致致命性的严厉打击。

因而,大家真正想重视的是:假如某一群体患病率比较低,那保险公司保障成本还会低,保费当然贵不到哪去。

这也是为什么儿童重疾险,特别是在保定期进行的,售卖的很便宜的缘故。

以“慧馨安”儿童按时重疾险为例子:

0岁男孩,50万保额,保他30岁成年人,20年交费,一年就665块。

假如保终生,保费会翻几倍。

一样0岁男孩,50万保额,保终生,20年交费。

“康惠保旗舰版”每一年保费是2498块;而儿童平安福,由于得多死亡、长期性意外保障,贵很多,一年8128块。

一年几百元很多家庭都出得住,好几千至过万,可能有些人就望而生畏了。只有舍弃没有买,或缩小成年人的保证。

许多家庭也确实是大人在裸跑,小孩子则买了一大堆商业保险。

这种实际上非常危险,一旦成年人发生意外,这个家庭经济发展都面临着坍塌,这时还需要压力小孩子高额的保费,想想都有心无力。

因此,小孩的重疾险,保按时都够,价钱越划算就越好。节省费用预算去加强成年人的保证。

2.“保额高”比“保得久”更为重要

重疾并不是发烧感冒、发高烧、肺部感染这种一般病症,看看医院门诊或呆几天院,花上好几百或好几千就可以治的。

而应该是癌病、脑炎、严重哮喘、重症手足口病这种开销极大、医治周期时间也长的大病。很多家长为了能照顾小孩子,还会继续辞掉工作,收益也不得已终断。

那重疾险的保额,不但要能遮盖医药费、护理费及后续康复费用,还应当具有收益偿还的功效(最少支撑点父母一方3-5年无需工作中)。提议不少于30万,这样才可以后顾无忧地看病。

因而,保额足够,比保的久更为重要——保额够,才能把病医好,才有可能整体规划以后的生活。

咱们就见过不少父母,给小孩子购买了终生重疾险,可费用预算又不够,保额只购买了10万。

但儿童最大发出来的重疾-白血病,均值治疗费在20-30万。如果想开展干细胞移植,那花费有望突破30-100万。10万保额相当于九牛一毛。

也不要想着,先保终生,等有钱,然后慢慢提升保额。风险性不容易等着你提前准备全面了才来临,确保好一段时期才算是明智的选择作法。

3.医学技术发展、保险理财产品升级换代快;通胀让保额“出现缩水”

医学技术发展迅速,今日的重病,在以后可能已经被攻破。

以“儿童白血病”为例子,以前是不治之症,可现阶段其存活率已不低:15岁以下亚急性白血病病人,通过医治,5年存活率可以达到60%-85%。再看一遍脊灰疫苗(即“小儿麻痹”),曾伤害了什么家中。但是随着脊灰疫苗疫苗全力普及化,在国际范围内已经基本被清除。

另一方面,小孩子的人生道路特别长,保额受通胀产生的影响不可忽视。

按3.5%的通胀率测算,50万,30年之后,消费力不上今日的20万。

而保险理财产品升级换代又准,30年之后彻底会出现最佳的选择。

综上所述,小孩子的重疾险,买按时都够。

二、早买早划算,为什么不选择保终生?

这儿,许多人也许想辩驳了:

小孩子如今淘便宜,几百元就可以搞定50万保额。可30岁以后再去买,一样50万保额,至少得几千。早买不早划算吗?

逻辑性看见没问题,遗憾忽略了黄金是有空意义的。

换句话说,30年前2000块,和30年后5000块,看见后面一种、其实就是前面一种更有价值。

这一点,许多7、80年代家长应该可以理解。

因此,小孩子的重疾险,买按时、纯保证的就可以了,开支少,保额还要高。

并且,以后如果见到更加好的商品,或是想给孩子提升保额,调节空间也会非常大。

三、半途保险理赔,再难买保险怎么办?

那有的人很有可能又害怕了:

就给孩子管到30岁,万一他31岁时生重病了,不但赔不上,以后想买重疾险也困难了,该怎么办?

那么我们就来看一下,只保按时,如30年,期内可能出现的三种情况。

状况一:30岁之前一直身心健康,没有生重病

30岁,这时小孩已财富自由,人体又美味,担负得住买一份将来保额充沛的重疾险,并在接下来20年缴费期没太大经济负担。

而即使当时家里给他购买保险终生,30年之后,保额也一定不足遮盖医药费,那一样得立即加保。

这对比只保30年,30岁那年同样需要填补新品,差别实际上主要在于保额高低。

但这时全是30岁,保费差别反倒并不是很大。

以康惠保旗舰版为例子:

小明今年30岁,买50万保额,保到终生,保费是5273元一年;假定小亮0岁那年,就买了终生型重疾险。考虑到50万保额,经30年通货膨胀,实际购买力不上20万。那小亮30岁这一年,为保证保额足够,需要再补充30万保额的重疾险,相对应的保费是3164元/年。

一年空出2千元,对一个财富自由的男人来说,几乎不影响其正常的生活。那如果如今每一年多交几千元,对于家庭却可能会产生很大危害。

考虑到经济成本和通货膨胀,我们都觉得给小孩选按时比终生比较合适。

状况二: 30年悲剧产生重疾

非常少一部分人会到30年之内产生重疾赔付,无论买终生或是按时,赔付之后再买重疾险的几率都比较小。

但在赔付前,定期进行的保费要低于终生。这样的情况下,给小孩选按时仍然好于终生。

状况三:未出现重疾赔付,但身心健康出现异常

虽没有达到重疾规范,可身心健康恶变可能造成将来购买保险被加费、除外或拒保。

但跟状况1一样,买终生和按时将来都要加保。

假如是拒保,那等同于都难以加保。终生的这时可以作为托底保障,但早期都比按时多付出过累计数十万乃至10万余元保费,换50年之后(按时缺口的时间点)明显出现缩水的保额,到底有多大使用价值?

即便是加费、除外,由于一起被加费、除外,如前所演试,价格比也不会产生特别大的经济压力。

综上所述,一般建议从确保考虑,给孩子选重疾险没必要一步到位,保证保额充裕,按时至30岁以后都够。

四、按时组成终生确保,更具优势?

自然,假如费用预算十分充裕,给父母配备充裕确保后,也希望给小孩配终生重疾险,甚至多次赔付重疾险,那未尝不可。但注意,保额一定要足够。

如果费用预算焦虑不安,终生计划方案没法购买到所需要的保额,还能够“按时+终生”,加强某一段时期的保证,后再视经济条件,慢慢填补终生类产品。

不一样计划方案,大家也汇总了一张简表:

从图由此可见,不一样计划方案各有利弊:

计划方案1(只保按时):价钱最划算,确保也足够全方位;

计划方案2(按时组合按时):30岁保险理赔,拿到手的赔付款最大,即240万,保费适度;

计划方案3(只保终生):重疾、轻症都可以赔数次,比较高效地克服了得了重病,已经很难买重疾险、医疗险问题。

但50万保额,4、50年之后要面临不够了问题,最好是每过10-15年按时加保。

计划方案4(按时+终生):前20年,假如患上儿童特疾,最大能够拿到165万赔偿款,也能够满足对高保额有需要的好朋友。

20岁以后,都还有50万保额的终生重疾险做为拖底。对比保终生,价格也是略微优点。

而同样费用预算前提下,如果问“多次赔付和第一次重疾赔付多掏钱,该选择哪个?”我们更提议后面一种。终究仅有挺过了第一次重疾,以后的多次赔付才有实际意义。

计划方案5(按时+终生):既覆盖儿童时期的特殊严重疾病,保额更是在上百万之上,还有重疾多次赔付,适宜经济发展富裕家庭。

但是,一样需要注意晚年时期保额不够了问题。即便晚年时期时,重疾保额无需再考虑到收入损失赔偿,仅需遮盖医药费、康复费、护理费、照护费等就可以,但最好不要少于20-30万。

五、商业保险总结:先家长后小孩子,量力而为

从患病率看,优先选择给小孩子确保其发展期(20-30年)的大病风险性,是非常经济发展明智的选择作法。小孩成年之后,彻底可以自行填补重疾险。

若爸爸妈妈本身保险已配备的比较完善,也有经济发展全力,那给小孩子买终生的也绝对行得通;还可以通过“按时+按时”、“按时+终生”来累加拉高保额。

最终,提醒下,少年儿童高病发种与成年人不一样,选择时,还记得注意是否包含这种疾病,如白血病、脑炎、I型糖尿病、川崎病、幼时类风湿关节炎、肌无力、再生障碍型严重贫血、严重癫痫这些。