众安居的尊享e生近期升级成了2020版。

一些保险单快到期好朋友可能困惑:

续保时,我是选2020版呢?还是继续选2019版呢?

大家今天就来回答下。

1 尊享e生2020版有什么新发展?

第一步,先弄清楚2020版跟2019版有什么差别?

商业保险归纳了7点转变:

1)得多121种罕见病

并不是说尊享e生2019版无论罕见病,实际上也是管。

2020版只不过是更确定了。

而罕见病,看名字就明白,患病率极低。

以致于各种疾病,大多数人听都没听过。

但罕见病这个群体,其实蛮可伶。

由于发生率低,药品公司压根没动力开发设计药物。

即便费老劲产品研发出来,因为服药的人不多,药品公司最终可能也会亏本。

导致一些罕见病无有针对性的药可以用(依然能够直接用药)。

而许多罕见病归属于无药可救,需要长时间医治来延续生命。

那就需要一大笔钱。

有兴趣的,能看看知乎这个回答:

因此,尊享e生2020能挺身而出,说保罕见病,一年可利用的报销额度达到600万,并且0免赔(不受限制医保用药,进口药品,靶向药物,自费药都可以报销),精神实质值得点赞。

2)得多1万重疾保障金

尊享e生2020版保100种重疾。

只需患上在其中1种,即便没去住院,也可以拿这1万元确诊的金。

但是不可以白给,必须掏钱买。

大家算了吧下,30岁男(不抽烟),携带,一年是304块。

没有,293块,

贵11块。

能够勾上。

3)得多重疾住院津贴

生下重病,购买了尊享e生2020版,不但可以报销医药费,还可以领取补贴。

一天能领100块;

住一次院,最多不得超过30天;一年总计住院治疗,不得超过180天。

即,一年较多领18000块。

补贴有啥用?

由于重病住院治疗,如果是个工薪族,就要休假。

收益毫无疑问受到影响。

如果老年人或小孩住院,得有些人照护,亲人休假来,一天收益也没有了。

因此,补贴的价值,便是填补收入损失。

需不需要带呢?

大家算了吧下,30岁,携带,只贵5块。

能带。

4)质子重离子最大可报600万

尊享e生2019版,质子重离子较多费用报销100万。

而2020版,最大可报600万(跟一般疾病/意外和重病住院治疗同用)。

质子重离子是国际公认的现阶段治疗肿瘤最先进的技术。

跟传统放疗化疗比,它不良反应比较小,杀肿瘤细胞更准确、治疗时机较短。

却也贵很多。

新加坡羽毛球运动员李宗伟由于鼻窦癌,在香港受到过33次质子重离子,花掉了215万元人民币(含质子重离子在内的医药费)。

而内地,现阶段最先进是上海质子重离子医治核心,许多百万医疗的质子重离子医治,都特定这一家医院门诊。

据也了解,上海中心大厦现阶段一个疗程耗费大约30万元左右,一个疾病一般就做一个疗程,一个疗程大约5-9周,每星期医治5天。

因此,得了癌症,真需要用到质子重离子,会更掏钱。

却不是全部癌病都适合质子重离子医治。

摘段材料来给大家瞧瞧:

通常情况下,质子重离子医治对于单独疾病有显著实际效果,一般情况下超出三个疾病一般的治疗方法核心也不接起。

假如全身上下迁移,质子重离子也无能为力了。

质子重离子一般可用下列症状:

小儿科恶性肿瘤:淋巴肿瘤、神经母细胞瘤、肝母细胞瘤、肾母细胞瘤、横纹肌肉瘤、软骨肉瘤乳房和小腹:肝癌、晚期肝癌、乳癌、胰腺肿瘤(不能摘除的部分渐行性)、食管癌、后纵膈肿瘤、胸腺肿瘤、胆管癌(与放化疗并且用)脑子和脊椎:脑部肿瘤、垂体腺瘤、动静脉畸形、室管膜瘤、脊柱肿瘤骨盆:前列腺肿瘤、不能摘除的盆腔肿瘤、子宫颈癌、卵巢疾病、前列腺癌、睾丸癌、直肠癌术后部分发作头颈:鼻窦癌(原发性和发作)、口咽癌(转移性)颅底和眼睛:黑素瘤、髓膜瘤、听神经瘤、黄斑病变、脊索瘤、眼底黄斑神经母细胞瘤

因此,尊享e生2020版将报销额度从100万提及600万,算一个小更新。

5)增值服务减少了

就医不仅仅是就医这么简单,还涉及到很多健康服务。

这方面,尊享e生在现在的百万医疗险中一向是做的比较好的。

像尊享e生2019版,除开常规医疗费用垫付、重疾绿色通道、手术后居家护理、恶性肿瘤特药服务项目(可费用报销外购药)外。

还可以选:

- 特定病症及手术治疗特需医疗

- 恶性肿瘤赴日诊疗

- 家庭共享免赔额

- 法律援助中心

但到了2020版,健康服务只留了:

- 家庭共享免赔额

- 绿色通道政策

- 诊疗垫付

- 术后饮食

- 恶性肿瘤特药。

删除掉了:特定病症及手术治疗特需医疗、恶性肿瘤赴日诊疗、法律援助中心。

咱们猜想是买的人过少,由于选择了后,保费会贵许多。

so,如果你想要去VIP医院病房或者日本就医,还可以继续买2019版。

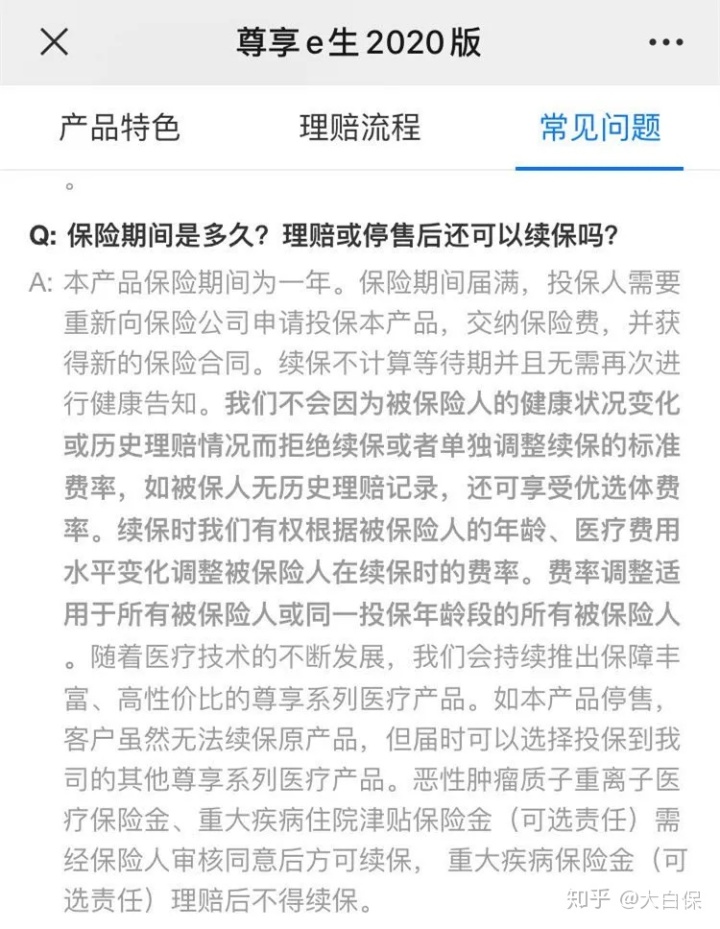

6)续保发生变化

由于众安是保险经纪公司,依据监管规定,也就只能卖1年期百万医疗险。

但尊享e生的续保一向友善。

像2019版,合同书确立服务承诺:

不容易由于身体变差,或者赔付过,就不让续了。

但是,2019年,银保监出了一个文档《标准短期内健康保险业务流程有关问题的通知(征求意见)》。

对百万医疗险的续保条文开展整治(大家专业读过剖析:这一文档危害百万医疗险/一年期重疾险,一定要看)。

因为一些企业在推广时,给消费者导致了一种错觉:百万医疗险能一直买下来。

实际上,假如保险公司卖亏掉,它能够停销。

因此,银保监的意味:你需要告知顾客,你们家是是非非保证续保,不必欺诈。

许多百万医疗险就要改条文。

包含尊享e生。

2020版上市以来,它续保条文对比2019版,转变就很大了。

第十三条 续保合同规定保险期间期满前,投保人可以向保险公司申请办理续保合同规定。续保时保险公司有权利依据被保险人年纪、医疗费水准转变等调节被保险人续保后的费率。在投保人接纳费率调节前提下,保险公司审批通过方可为投保人申请办理续保办理手续。合同规定为非保证续保合同书。假如投保人未按照合同约定明确提出续保申请办理并交纳续保保险费用, 或保险公司审批不愿意续保,则合同规定在保险期间届满时停止。若受益人超出 105 岁(释意三十四),保险公司不会再接纳投保人的续保申请办理或重新 购买保险。若合同规定统一停销,保险公司将不会接纳投保人申请办理续保合同规定。

“续保必须审批”、“有权利调节续保费率”、“合同规定为非保证续保合同书”、“保险公司审批不愿意续保”……

是否看得你直犯嘀咕,不容易赔付过,就不让续了啊?

大家因此专业打众安的客服热线,获得回应如下所示:

条文写出那样,是切合监管政策。

但实际上续保时,仍然实行“不会因为被保险人身体状况转变,或是历史时间赔付状况而直接调节该被保险人续保费率。”

在线客服还表示:

购买保险后,客户在自己电子保单上,会看见一条特别约定:

“保险公司也不会因为被保险人身体状况改变或历史时间赔付状况而不愿续保,或直接调节续保的要求费率。”

特别约定高过一般条文,换句话说,不会受到合同书“续保要审批”产生的影响。

大家在尊享e生2020版购买保险界面的“疑难问题”,也看到官方一条回应:

总得来说,续保依然友善,心能放肚里了。

7)得多甄选体保费

尊享e生2020版价钱分到了两种:

- 抽烟的

- 不抽烟的

不抽烟得话,那会便宜一点。

像30岁、男、有个人社保:

买2019版,是306块;

现在买2020版:

不抽烟:一年293块

抽烟:308块。

跟2019版比,倒没划算过多,算小亮点吧。

2 结果:该选哪个?

返回开始那个问题:买2019版,或是2020版?

2020版更新虽然没有显著,但整体确保是更加充实了。

不抽烟,价格也是便宜一些。

可以选择买2020版。

相反,想要去VIP或国外就医,那就买2019版。

3 怎样续保?

刚续没多久,分享一下工作经验。

最先,保险单快到期后,众安就会自动在手机里让你推一条续保连接;

点开,你能遭遇两条路:是续老版(我的就是旗舰型),或是升级成2019版?

大家选择了2019版。

大家也和在线客服确定了一下,能否升级成2020版?

获知2020版还未进续保系统软件,所以无法根据续保更新,只有独立买。

各位还记得注意下。

4 2个小彩蛋

最终和大家分享2个彩蛋。

小彩蛋1:

2020版,是尊享e生第15次更新。

大家花了些时长汇总了它更新史:

5年更新15次。

只能说是,众安够拼。

也足以见得众安对尊享e生这一IP的注重。

小彩蛋2:

近期众安发布了这个家里的财务报告:

2019年众安健康绿色生态为1670万人提供健康保障,保费做到rmb48.06亿人民币,在其中悦享系列产品总保费为人民币43.111亿人民币,占身心健康绿色生态总保费的89.7%。

这些数据看见没什么。

那么我们给汉语翻译下,意思就是:尊享e生有将近上千万人们在买。

你会不会安全感爆棚?

这么大规模,即便百万医疗险要停销,尊享e生也将是最后一波停的那一个。

对于有些人调侃:尊享e生核保非常严格?

大家只能说是,鱼与熊掌无法兼顾。

释放压力核保,让很多身心健康出现异常得人购买保险,保险公司赔出来的有钱了,那么大家另外还要平摊的保费还会多。

假如价格上涨没法弥补亏损,结果估计就是商品下线。

因此,严就严点,最少够稳。

想知道别的百万医疗险?

戳这篇文章:京东商城说了新玩意,还蛮胆大心细