很多人很有可能没有发现,好医保长期医疗又变了。

2018版升级成2019版时,健康告知、确保、保费都是有转变。

而此次,变的是智能化核保。

01

通常是智能化核保这个选项,很明显的,少了许多。

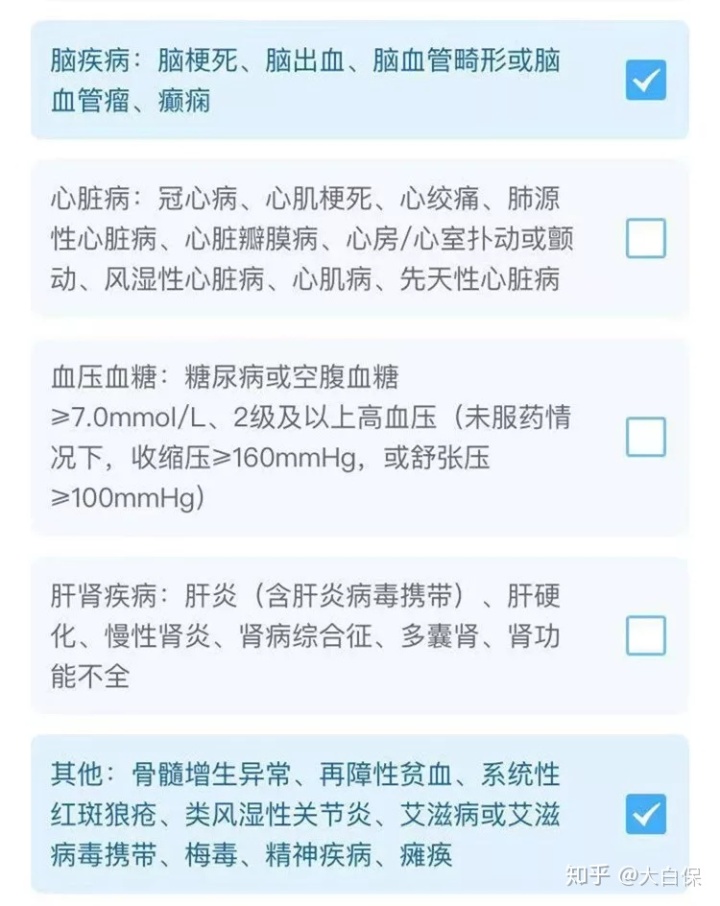

特别是第一条「就医行为」,现在只有28个原因能核保。

对于“就医行为”,好医保长期医疗一部分核保项

治病的缘故成千上万,显著不够了。

像急性乳腺炎、慢性盆腔炎、前列腺炎症,就没办法核保。

没给核保,就不能买。

第二条「疾病分类」,智核也“出现缩水”许多。

每一个病症类型下,就只有一部分状况能核。

而「脑疾病」、「别的」这两项,一点可能没给,点开,立即拒保。

大家还记得,旧版好医保长期医疗,只是少数抑郁症能核保的百万医疗险,符合条件,能除外买。

现在这安全通道又被关掉了。

除此之外,小孩子抵抗力弱,跑医院的频率高,又被好医保长期医疗视作了“高危“群体。

智核里彻底找不着独立的“儿童病症”选择项。

但是像尊享e生,

假如小孩子得了新生儿黄疸、小孩手足口病、卵圆孔未闭。

只需购买保险治好了,能标体买。

02

依据好医保长期医疗规则:

不能通过健康告知,又通不过智能化核保(包含找不着智核相匹配这个选项,造成无法核保的),就不要买。

因为他并没有人力核保。

因此,2019版,健告收严、智核选择项降低。

可以直接视作:好医保长期医疗在减少业务流程。

不愿意太多的人购买了。

由于它的服务项目早已跟不上了。

许多阅读者就跟我吐槽:想找客服,咨询一下商品产品,也找不到。

或直接是机器人在回应,语无伦次。

要转人工非常困难。

03

并不是说好医保长期医疗就别购买了。

但标准一改,显著对身体出现异常的朋友们不友善。

假如你通不过好医保长期医疗的核保。

不必强买,千万不要在一棵树上吊死。

试试看尊享e生、安全e生保,这两个适用智能化核保,智核选择项还有很多。

智核通不过,就再也走人力核保。

如果想买一个跟好医保长期医疗一样,保证续保6年。

超越保、安全e生保(保证续保版)、微医保长期医疗都能够看一下。

拿他们和好医保长期医疗做一个比照:

- 微医保长期医疗

- 安全e生保(保证续保版)

大家都读过,就不提了。

超越保是一个“生面孔”,简易聊一聊。

它分2个方案:计划一、方案二。

区别就是免赔额,计划一是1万,方案二是1万5。

超越保有两种闪光点非常明显:

1、免赔额可以减少

在没有出现赔付的情形下,一年减1000,顶多能减5000。

如果住院治疗,赔付了,免赔额都不会返回1万,反而是保持上一年的。

举例说明。

老李购买了超越保方案1,前2年也没赔付,那么他第三年的免赔额就降至8000块。

第3每年中,老李骨折住院了7天,那么他第4年至第6年,免赔额都是8000,不会再降,但是也没有变成1万。

能拉低一点赔付门坎。

2、方案二能去香河大爱城就医

普通百万医疗险,只有在医院里一般部用。

你跑去特需门诊就医,并不是赔的。

必须去特需门诊就医,可以买高端医疗险。

便是贵,每一年保费过万,一般人承受不住。

而超越保计划二,30岁买,每一年1000多就可以去特需部、香河大爱城、VIP部就医,或是6年保证续保。

比较划算。

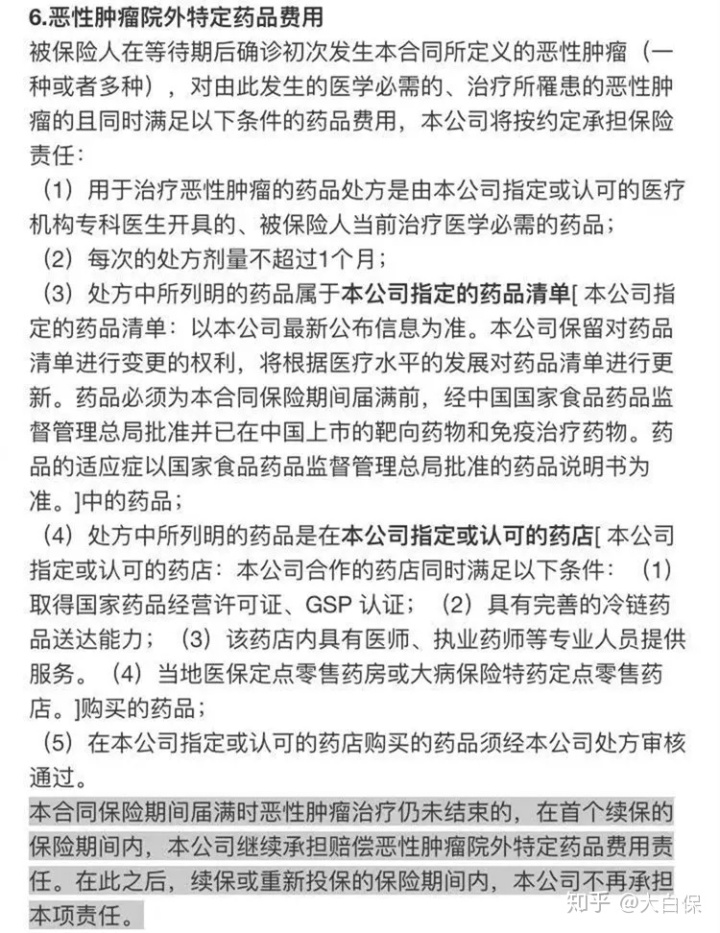

3、院内外买恶性肿瘤特药,能报销

愈来愈多靶向药物进到国家医保目录。

但是因为医院门诊控制好药占比。

很多病人突然发现,一些靶向药物,去医院压根很难买到。

医生都会开药方,让他们去院内外买。

就没办法走医疗保险报销了。

因此,一些购买了商业服务医疗险的朋友们,也总是担心,保险公司帮不帮报。

超越保在合同上确立写:凭医生处方光买的,能报。

特药费用报销标准

少很多顾虑。

但是,超越保也是有缺陷。

1、重疾非0免赔

它108种重病和一般疾病和出现意外,是同用免赔额。

比较之下,别的百万医疗险,重疾,是0免赔。

还好,超越保有一个1万/1万5的重疾补贴。

患上108种重病中的一种,就会给(留意,给过一次后,续保或重新购买保险,即便得别的重病,也无法再领补贴)。

恰好把免赔额抵掉了。

因此,危害不是很大。

2、保费偏贵

由于免赔额会降,

因此超越保贵一点。

特别是50岁往上面。

50岁,有个人社保,超越保计划一,1397块/年。

别的三款:

- 微医保长期医疗,1214块;

- 安全e生保(保证续保版),1103块,

- 好医保长期医疗,759块。

假如你费用预算很少,又能通过好医保长期医疗的健告/核保,能买好医保长期医疗。

如果通不过核保,那可以选择超越保。

有保证远比没确保强。

我测了下,超越保智能核保挺友善。

手术后的甲状腺囊肿、乳腺结节,走核保,可以正常买。

而好医保会除外。

有需求的,自提吧。

Ps:

很多小伙伴比较关心好医保长期医疗续保的事情。

我们和支付宝钱包确认过了。

上年购买了好医保长期医疗2018版,

在今年的续保,全自动续2019版(表明是2020版,本身就是2019版)。

保费也按2019版价钱续。

由于2019版确保有更新,因此会贵一点。

再讲一件事。

国富人寿近期出了一款重疾险,叫嘉和保。

国豪门的定海柱定寿,特别特别的划算。

30岁男、买100万,保到60岁,交20钱,只需1460元/年。

比较之下:

大麦定寿1960元/年;

爱相随1780元/年;

比定海柱贵21-34%。

而嘉和保,走基本都是性价比路经。

能够看见:

只保“轻症+中症+重疾”,买50万,保到70岁,交30年,

嘉和保,5款中最划算。

特别是男士,一年能少缴1000几块。

主要是因为康惠保2020、达尔文2号,保到70岁,务必带死亡。

而超级玛丽2020,保到70岁,最多只能选择20年交费。

健康保2.0呢,立即取消70岁这个选项,只能选择保到80岁或一生。

因此,相当于嘉和保填上一个坑。

费用预算很少,保额不缩水的情形下,重疾险就够保到70岁的朋友们,优先选择看一下嘉和保。

https://sky.baoinsurance.com/m/short/trial?wareId=20359&accountId=10000577263 (二维码自动检索)

其他情形,例如,你要:

保终生

带癌病二次赔

额外死亡赔保额

大家还是强烈推荐买达尔文2号。

重疾险买了便是保额。

这是一条基本准则。

而达尔文2号,在保额这方面,更具优势。

只需60岁之前,得重疾,就赔150%保额。

嘉和保尽管较多也能够拿到150%的保额赔付。

但要求严格了一点:

要在购买保险后15年之内、51岁前患重疾,才可以。

大家看了阳光保险、同方全球人寿、泰康人寿的2018年理赔报告:

这三家重疾赔付最密集的年龄层,全是41-50岁,占30%-40%。

其次51-60岁,占21-28%。

因此,嘉和保只要到51岁,是很不够用的。

假如你40几岁才买,更划不来。

例如45岁买嘉和保,也就只有5年时间,还有机会取得150%赔付。

而达尔文2号,也有15年。

再一个,

癌病2次赔,嘉和保是赔100%,而达尔文2号能赔120%保额。

达尔文2号取得二次赔付时间也较短:

假如得了癌症,3年后还不见好、或是复发了、转移到了、or新患上其他癌病。

或者第一次患上其他重疾,180天后又悲剧得了癌症。

达尔文2号就可再赔一次,再给一大笔钱。

而嘉和保,得间距3年或者1年。

癌病原本就要花很多钱去治。

赔偿费越快拿到手,就越好呀。

因此,多花点钱。

买个更足量确保。

也是值得的~~

褔利领到!

如果要进一步了解保险理赔流程、保险理财产品,或者是对保障方案怎么配置有异议,扫码关注“”,后台回复“资询”,就能免费在线咨询我们自己的技术专业商业保险咨询顾问。