今日有两种大事儿!

第一个也是我们的老友,妈咪保贝。

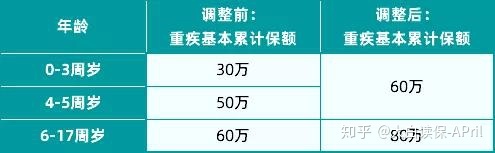

7月28日,妈咪保贝调降最大购买保险保额。

0-3岁最大只有购买保险30万,别的年龄层最大也只能是购买保险50万。

许多妈咪保贝粉丝私信我:

就爱妈咪保贝,但没赶上,可惜。

很有可能保险公司听见了大伙儿心声,

今日10月28日,历时3月(还蛮仪式感满满),

妈咪保贝最大购买保险保额提升了。

实际是这样子的:

代表着,0-5岁小朋友能够再选择妈咪保贝了。

6-17岁的朋友们最大保额能选80万!

以前倾情于妈咪保贝,可是保额调节没赶上的小伙伴们,

现在能运动起来了。

另一个大事儿其实是有新产品上线了。

而且是本来就极强的商品进行了更新。

挺令人惊喜的。

这个产品便是守卫者3号,

更新以后称为健康保几倍版Max。

上边说守卫者3号本来就非常强重疾险了,

许多不太清楚这个产品的朋友们并不清楚强在哪儿?

大家一起了解一下。

01 守卫者3号闪光点

1.重疾不分类二次赔偿,保险单前15年附加赔偿50%保额

重疾险当中分类多次赔付是高端配备,

对比重疾一次赔偿和重疾分组多次赔付,赔付几率更高一些,

简单来说就是拥有更很有可能可以获得赔付。

详细信息能看这篇文章:这一根神秘的羊毛绒,你薅不薅?

特别是小孩,挑选重疾不分类多次赔付更强。

由于孩子的一生也有很长的路,

以后人均寿命在不断增加,医疗条件也不断发展,

再加上一部分重疾间的相关性强,重疾不分类多次赔付是更安心。

这样即使患了一次重疾,赔偿之后,确实是有防贫的保证。

此外,除开不分类二次赔偿以外,

也有保险单前15年附加赔偿。

一部分好朋友可能觉得保险单前15年附加赔偿,太短,

不要着急,继续看。

2.可选择诊治癌症补贴

癌病是最高发出来的重疾,没有之一。

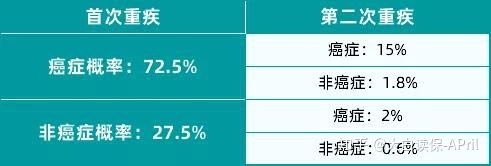

这张图片是市场流传复仇联盟精算师数据信息,

能够看见初次重疾为癌病,第二次重疾或是癌病的几率是极大的。

因此疾病的附加确保,都是选择重疾险的重要因素。

守卫者3号的诊治癌症补贴确保是这样子的:

得癌1年之后,如果真在临床;

不论是不断、迁移、发作,或新发,都可以赔30%保额;

一共赔3次,一共拿90%保额赔付;

比起那些得癌得等3或5年才可以获得赔偿商品,更好用(钱越快拿到手,越会救人)。

实际上重疾不分类二次赔偿+诊治癌症补贴,可以迁移图中绝大多数状况,确保很全方位。

1.初次重疾得癌,得癌1年之后,如果真在临床,能够赔付30%保额,较多能够赔付3次,一共90%保额。2.初次重疾为癌,得癌1年之后(周期)诊断非癌病重疾,赔付120%保额。3.初次患非癌病重疾,间距1年之后,诊断癌病,赔付120%保额。4.初次患非癌病重疾,间距1年之后,诊断其他非癌病重疾,赔付120%保额。

3.儿童特疾附加赔

特疾一共确保20种,均是儿童多发的重疾。

18岁之前诊断20种儿童特疾,附加赔偿150%保额。

许多儿童重疾险,是附加赔偿50%或100%的保额,

守卫者3号,附加赔偿150%的保额。

如果不小心患上儿童特疾,起码有额外150%保额,能够支撑点小孩以后的治疗方法与生活。

若是在保险单前15年患儿童特疾,最大会获得300%保额。

之上,便是守卫者3号相当不错的地区,

凭着这种优势,早已是很不错的重疾险了。

那健康保几倍版Max更新了哪里呢?是否存在诚心呢?

02 升级成健康保几倍版Max

前边提到保险单前15年患重疾附加赔偿可能觉得时间较短,

因此增强了70岁之前重疾附加赔偿50%保额的可选择义务。

其实就是选为这个风险,买50万保额的,70岁之前患重疾附加赔偿25万。

假如不提升这一确保就跟守卫者3号一致,再加上便是健康保几倍版Max。

那这个风险到底值不值得去选择?

依据2013年中国保监会公布的统计信息—

《中国人身保险业重大疾病经验发生率表(2006-2010)》

调查了2006年-2010年5年里,

女性和男性在不同年龄段下患6种重疾和25种重疾的发生率,

大家拿男士患25种重疾的发生率来说:

这儿各位看图可能觉得患重疾的几率低,70、80岁患重疾的几率只不过是4%、7%上下。

可是需注意,这个数字在当时产生重疾的几率。

那如果测算50岁、60岁、70岁以前产生重疾的几率。

几率是先后在7.9%、19.6%、37.6%左右。

因此70岁以前附加赔偿50%保额的职责或是非常实用的。

有37.6%的几率也会得到附加50%保额。

现阶段绝大多数重疾险商品,大多是60岁上有附加理赔的确保。

但健康保几倍版Max更确实,是70岁以前,

10年差异,依据上边的数据信息,赔付几率翻了一倍上下。

03 产品对比

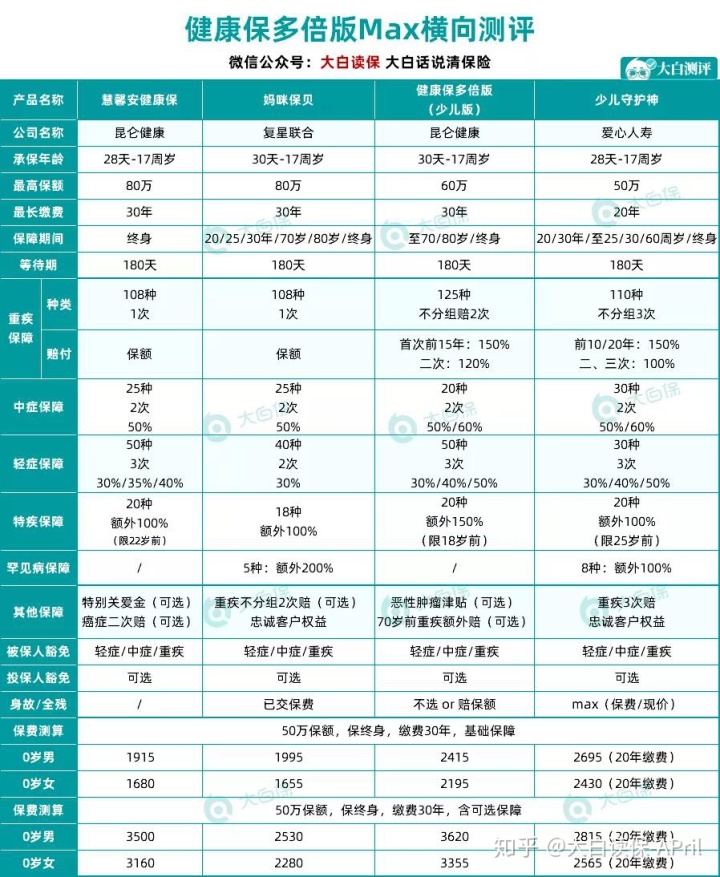

综上所述便是健康保几倍版确保具体内容,那么他跟其他重疾险对比怎么样?

我们可以把健康保几倍版Max成人版和少儿版分离比照。

健康保几倍版Max(成人版)额外70岁之前附加赔偿保额的职责,保费有点小贵。

比独立买旧版康惠保和守卫者3号价格贵一些。

能够看见30岁的人购买保险,挑选30万保额的旧版康惠保保到70岁比较划算

保费变低,确保更强。

不过要是费用预算充裕,也不想要二份保险单,挑选健康保几倍版Max还可以,

有钱就是任性就当我没说。

不然,组合旧版康惠保保到70岁和守卫者3号一起买。

因此已经买了守卫者3号的朋友们,也不要感觉遗憾,需要这个风险,旧版康惠版分配下去更好。

充分考虑成人版额外后成本较高,因此我们关键和儿童重疾险比照。

不拐弯抹角,大家当面说结果。

如果你想要确保全方位,优先选择健康保几倍版Max。

确保全方位,保费就需要贵一些。

能够看见健康保几倍版保费是较为昂贵,但是也理解。

因为有诊治癌症补贴和70岁之前附加理赔的确保。

购买保险提议:基本保障+诊治癌症补贴+70岁之前附加赔付义务,保终生。

如果按这一配备购买保险,最大会获得350%保额。

举例说明,例如大黑2岁那年,父母给购买了50万健康保几倍版,额外了70岁之前附加理赔的义务。

3岁那年,大黑悲剧患有白血病。

那大黑会获得的赔付如下所示:

保险单前15年患重疾赔偿150%保额;儿童特疾150%保额;70岁之前重疾附加赔偿50%保额;一共是350%保额,其实就是175万!

拥有这一大笔钱,以后的治疗方法与生活也不用太担忧。

要是追求完美性价比高,挑选妈咪保贝。

妈咪保贝额外重疾二次赔偿,都是重疾不分类二次理赔的儿童重疾险,

并且妈咪保贝的特疾和罕见病确保均保障终生。

都是不错的选择。

购买保险提议:基本保障+重疾二次赔偿+特疾、罕见病,保终生。

担忧通胀,考虑到慧馨安-健康保。

这一款假如额外尤其关爱金,22岁-70岁患重疾、中症、轻症都能够翻番赔偿。

购买保险提议:基本保障+癌病二次赔+尤其关爱金,保终生。

04 小总结

健康保几倍版Max整体的更新实际上并不大,

关键达到一些朋友70岁之前追求完美高保额的念头。

但是在重疾最新政策立刻公布的情况下更新,

也做不了什么大的变化和修改,保险公司应当也很无奈。

最终,还是建议大家根据自身和家人状况提前准备整体规划,

假如有什么问题,欢迎各位评论~