接保司通知,信泰人寿如意甘霖70岁版将于1月5日下架。调整产品: 如意甘霖大白建议: 1月5日前投保

距离1月31日旧重疾险下线,只有一个多月了。

没几天了,很多明星重疾险纷纷有所动作。

有的重新上线,有的调整,有的直接宣布再见。

如意甘霖,作为旧定义重疾险的收官之作,12月1日上线。

靠着它轻症和中症极高的赔付比例,分别是65%和50%,

并且可以保到70岁,着实火了一把。

不过,接到通知,它1月5日就要调整。

还是最推荐的形态,70岁版本要和我们说再见了。

现在可以选保至70岁,并且不含身故的重疾险,所剩无几。

所以,想选择保到70岁的朋友,特别注意了!

一、为啥纷纷下架保到70岁版本?

下架保到70岁版本,是保险公司的老套路了。

产品刚刚上线,往往选择很多,

可以选保到70岁/80岁/终身。

等到打出知名度,就马上下线保到70岁版本。

原因也很简单,保到70岁版本是利润最低的。

已经打响了知名度,用户不用发愁了,

就把最不赚钱的版本砍掉。

所以,现在还能保到70岁的产品,而且不附加身故责任的,非常之少。

而如意甘霖,是其中保障最好的。

二、如意甘霖有哪些优点?

(1)重疾额外赔付比例高

保障110种重疾,赔付100%保额。

60岁前罹患重疾,额外赔付70%保额,也就是170%保额。

举个例子,小黑投保50万如意甘霖,2年后罹患重疾。

赔付50*170%=85万。

60岁前,正是家庭责任重的时候,

额外赔付,而且比例高达70%,很人性化。

另外,重疾现在越来越年轻化,有额外赔付,更安心。

生活不至于因为患大病返贫。

(2)中症/轻症赔付比例高

中症赔付比例为65%,轻症赔付比例为50%。

赔付比例都是目前最高的。

要知道很多重疾险中症的赔付比例是50%,

而如意甘霖轻症的赔付比例就达到了50%,

就相当于患轻症,就可以按照其他重疾险中症的比例赔付,

直观的反映到理赔上,就能能拿到手的钱更多了。

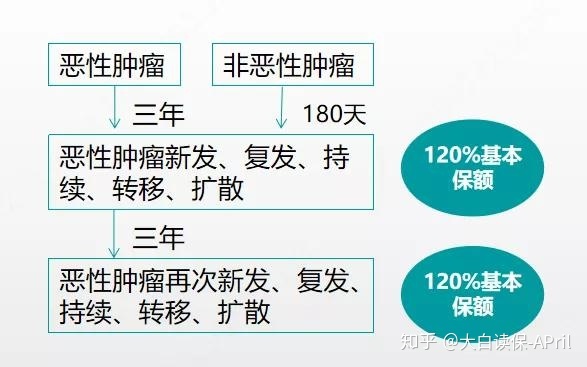

(3)可选癌症多次赔付

根据各保险公司发布的理赔数据来看,癌症越来越趋于年轻化。

就大白平台理赔情况来看,也一样,集中在31-40岁这个年龄区间。

31-40岁一般已经结婚,有孩子了,家庭的担子不轻。

如果患大病,对自己和家庭都有重大影响。

而很多重疾险,理赔一次重疾之后,保障就结束了。

由于有过大病史,重新投保其他保险也非常困难。

基于这种考虑,建议大家选上癌症多次赔付责任。

如意甘霖的癌症多次赔付,最多可以理赔3次!

具体如下:

如果预算够,强烈建议附加。

这样如果不管患癌症重疾还是非癌症重疾,之后还是有保障的。

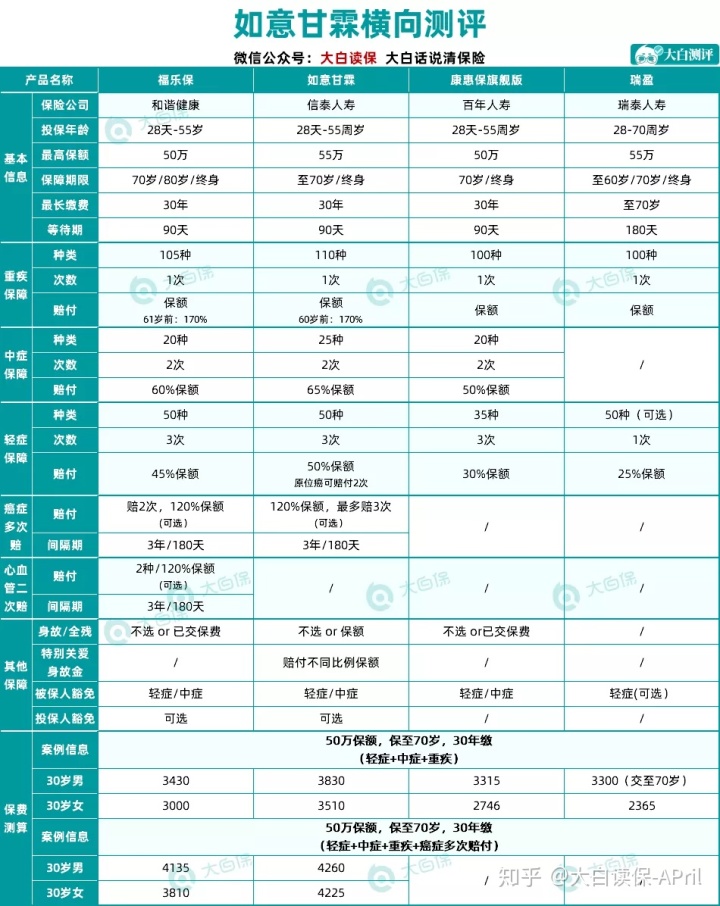

三、产品对比

如意甘霖和其他保到70岁重疾险相比,怎么样?

目前可以灵活选择保到70岁,且不附加身故责任的,都给大家找出来了。

福乐保:

基础保障不错,重疾61岁前额外赔付70%。

不过相比如意甘霖,轻症和中症赔付低一些。

可以灵活附加特定重大疾病额外保险金:

具体包括癌症、急性心肌梗塞和冠状动脉搭桥术,可以二次赔付。

如果在意心血管额外保障,可以优先考虑福乐保。

推荐买法:

重疾+中症+轻症+特定重疾额外保险金, 保额50万,保到70岁。

不过注意:福乐保健康告知相对严格,如果不确定自己能不能买,

可以私信大白,让大白和你一起看看健康告知!

如意甘霖:

中症、轻症赔付比例最高,为65%/50%。

新定义下的重疾险轻症的最高赔付比例已经限制在了30%,而如意甘霖的理赔比例为50%。

优势很明显。

而且,可选癌症三次赔付,看中癌症额外保障,选它。

如果不附加可选责任,也建议优先考虑如意甘霖。

毕竟如果罹患疾病,拿到手里的钱越多越好。

如意甘霖比福乐保只贵了几百块,但是理赔比例高了不少。

保到70岁版本,优选它。

推荐买法:

重疾+中症+轻症,保到70岁。

30岁买,4000不到就能搞定50万保额。

产品测评:狂,它想称霸重疾险

需要注意:保单的生效日期是1月1日。

康惠保旗舰版:

同样的保障,比福乐保便宜1、200块;

经济实在紧张,又急需保障的朋友可以买。

推荐买法:

保额50万,选轻中症重疾,保到70岁。

30岁男,只要3315块。

瑞盈:

瑞盈和康惠保形态非常相似,

不过可投保年龄很宽松,0-70岁都能投保。

而且缴费也可以选择缴费到70岁,很适合老人选择。

如果老人想要缴费年限尽量拉长,缴费压力小一些,可以考虑瑞盈。

最佳买法:

重疾+轻症或纯重疾;

保到60岁,交30年;或保到70岁,交到70岁。

四、彩蛋:择优理赔

如意甘霖是信泰的产品,

信泰还有达尔文3号和超级玛丽3号Max这样的明星产品。

产品能打,保险公司的态度也真诚,

推出了择优理赔的服务。

择优理赔啥意思,

就是旧定义和新定义的重疾理赔,哪款宽松赔哪个。

两边有利于我们的,都能享受到!

第一例择优理赔已经出现了,大白也已经给大家分享过了。

可以看到是切实利好大家的政策,不是保险公司做戏。

现在是个上车的好时机

尤其是预算不够的朋友,可以先保到70岁,之后收入上来了,再把终身保障做好。

预算充足的,直接保到终身,毕竟年龄越大,患重疾概率越大。

这样既能享受旧定义的利好,也能沾到新定义的光。

如意甘霖是保到70岁不带身故责任里面的重疾首选,

不过,如果预算充足,还是建议选择保到终身。

那么终身型的重疾险怎么选呢?

Top1:达尔文3号 / 超级玛丽3号max

Top2:康惠保2.0 / 守卫者3号

Top3:健康保2.0

如果想了解更多,可以参考这篇文章:

五、大白小结

不要怪大白一直催促大家把重疾险安排上,

是这个完美的时间点,错过就不再有。

大家想等新定义下的重疾险,就是因为部分理赔条件放宽,保费可能便宜。

但现在择优理赔,已经把理赔的标准放到最低,

新旧哪个宽松按哪个赔。

而按照新定义下的重疾险的表现,也属实拉胯。

保障不及达尔文3号、如意甘霖等产品,

保费还贵。

选择新定义下重疾险的理由,已经几乎没有,

所以,建议大家尽快上车,

这个时机,错过不再有!