大白注:

今天和大家聊一款养老金光明一生,不过大白不想强推,所以第一段先说了国家养老金的发放水平,钱维持温饱肯定够,但靠它想过上好日子难,除非你是公务员……从没认真算过自己养老金的朋友建议看看。

当然了,如果你目前就想找一款大公司、收益不错、兼具一定灵活性、还能对接养老社区(等于老了病了都有专人护理)的养老产品,那你可以直接跳到第二段看产品介绍~

01 我国人均每月养老金待遇是3330元。

朋友父亲今年退休,给我看了眼退休金,4120块。

大白挺震惊,深圳社保全国领先,怎么每月就发这么一点?

一查数据,才发现是我想多了:

根据人社部2020年公布的《2019年人力资源和社会保障事业发展统计公报》,我国人均每月养老金待遇是3330块。

等于能拿4120块,已经是高水平。

但老爷子依然忧心忡忡,毕竟深圳物价高啊,加上深圳医疗很一般,他最后计划领深圳的退休金,回老家去养老。

其实国家也清楚养老金不够用,所以每年都会上调,今年很多省已经出政策,拿河南说:

每月是加了50块,然后再分年龄段给额外补贴:65-70周岁每月再加20块、70-75周岁25块、75-80周岁30块、80-85周岁40块、85-90周岁50块、90周岁以上60块。

算下来,一年最多也就加个1000多块,真不多。

而根据世界银行的建议,养老金替代率达到70%,退休后的生活品质才不会下降;

要是70%很难,那保底也要55%。

何为养老金替代率呢?

简单点说,就是退休工资与在职时工资的比值。

比如在职工资是8000块,退休工资是4000块,那么养老替代率就是50%。

那中国达到70%了吗?

公务员、事业单位有(80%-90%,难怪大家削尖脑袋考公务员);

其他人则没有,普遍水平是40%,距离国家定的58.5%替代率目标距离还不小。

而且,大白必须得提醒下:

公司给我们交社保,是有个缴费基数的,这个基数一般是当地社会平均工资的60%-300%。

像深圳社平工资是10646块,也就是说,即使你月薪10万,公司最高也只能按31938块给你交五险一金。

这意味着,退休前月薪越高的,退休后落差反而越大。

所以不只是穷人,富人在年轻时也得为自己做好养老储备。

这笔养老金还最好是持续又稳定的现金流,不受外界影响,能定时定量打入我们账户。

So,大白不建议用房产、股票、基金等来养老。

怕啥呢?

怕大家估计得太乐观。

先说房子,你要手里握着一堆房子,那必然逃不开房产税;要是拿去放租,能不能找到好租客、收到高租金都有变数。大白自己就是房东,太明白这里面的心酸了。

而股票、基金呢,即使你是大神,也不能拿现在的收益,来估算未来数十年的资产积累。结论往往很乐观,很多人都能在退休后身家千万。

但事实上,在未来漫长的2、30年里,想一直保持现在的收益,就跟中国想一直保持目前的GDP增速一样,基本不可能。

所以,我们在给现自己定养老规划时,请保守一点,尽量稳健行事,避免一些铤而走险的行动,比如高杠杆买房、理财。养老是到点必须有钱花,钱必须安全、又容易变现。

养老年金是能满足的:

1.本金很安全

保险公司不会跑路,也很难倒闭,即使倒闭,因为是人寿保单,也受到最高规格的保护,银保监会指定其他保险公司接管,保证兑付。

2.收益确定

什么时候领、每年领多少、能持续领多久,投保时都写进合同,买了就不需要再操心。

3.按复利计息

能把收益滚动成本金,继续滚雪球,让小球变成大球。

当然了,年金也不是毫无缺点:

它灵活性比基金、股票差,一般退休了才能领钱,提前领会影响收益,更适合喜欢放长线钓大鱼的小伙伴。

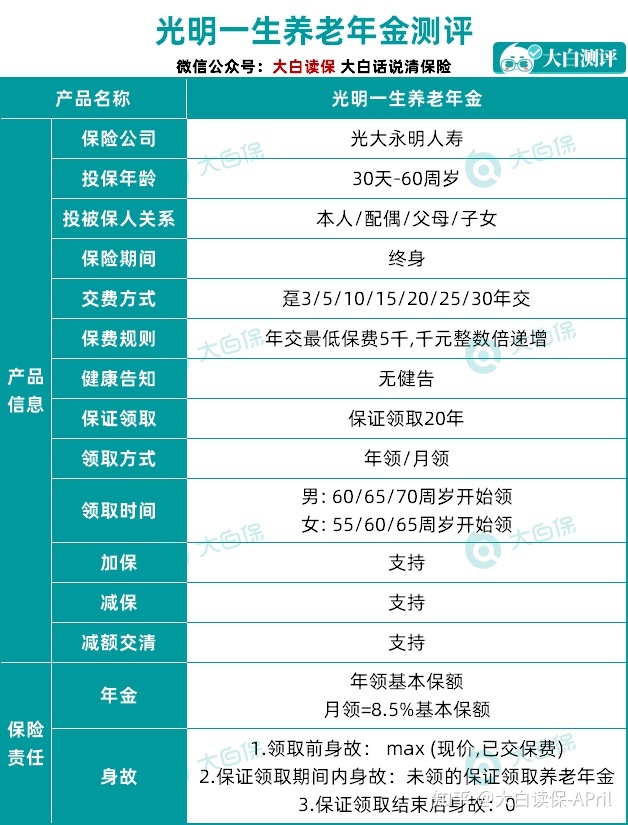

02 光明一生养老年金测评

产品呢,最近光大人寿出的光明一生很不错。

几大优点吸引了我:

- 公司有实力,安全性强

- 20年保证领取,钱不白交

- 符合要求,保证入住养老社区

- 相对灵活,加保减保保单贷款都支持

一项一项说。

1.公司有实力

给大家看下光大人寿的股权结构。

大股东是中国光大集团,成立于1983年,注册资本600亿元,由国家财政部和中央汇金发起设立,是根正苗红的国企;

2019年世界500强中排名289位,光大银行、光大证券都是它家的。

二股东是加拿大永明金融1865年成立,全球最大的金融服务公司之一,也是世界500强。

三股东、四股东分别是中兵投资管理和鞍山钢铁集团,也都是名企。

光大人寿运营也很不错,最新的风险评级是A。

总之,光明一生是妥妥的大公司出品,安全性不用担心。

2.二十年保证领取,钱不白交

买年金险是因为国家养老金不够用,那能领的年金越高越好。

在具体计算前,大白先给大家解释下年金险的运行模式。

其实非常非常简单:

第一步:先交钱

可以一次性交,也可以按年交。

当然了,本金投入时间越长,复利效应越大,不差钱,缴费期越短越好。

第二步:到期领钱

投保时跟保险公司约定退休开始领(55岁/60岁/65岁/70岁);

到点就发钱,按年发,也可以按月发(金额是年领的8.5%)。

第三步:中途身故怎么办?

不用担心,不会亏。

因为光明一生能保证领20年。

比如约定55岁领,那75岁前都有钱领。

75岁后呢?

只要人还活着,就能继续领,领一辈子。

这么一来,保证领取更多是给我们吃定心丸。

即使人中途,比如60岁就身故了;

那剩下15年没领的钱,也会作为身故金一次性赔给家人。

钱不会白交。

当然了,要是领满20年,比如刚好在75岁当年去世,那么合同也就终止了,没有钱退。

开个玩笑,这也有好处,可以防止不孝儿女病床前拔氧气管。

下面大白给大家演示下,

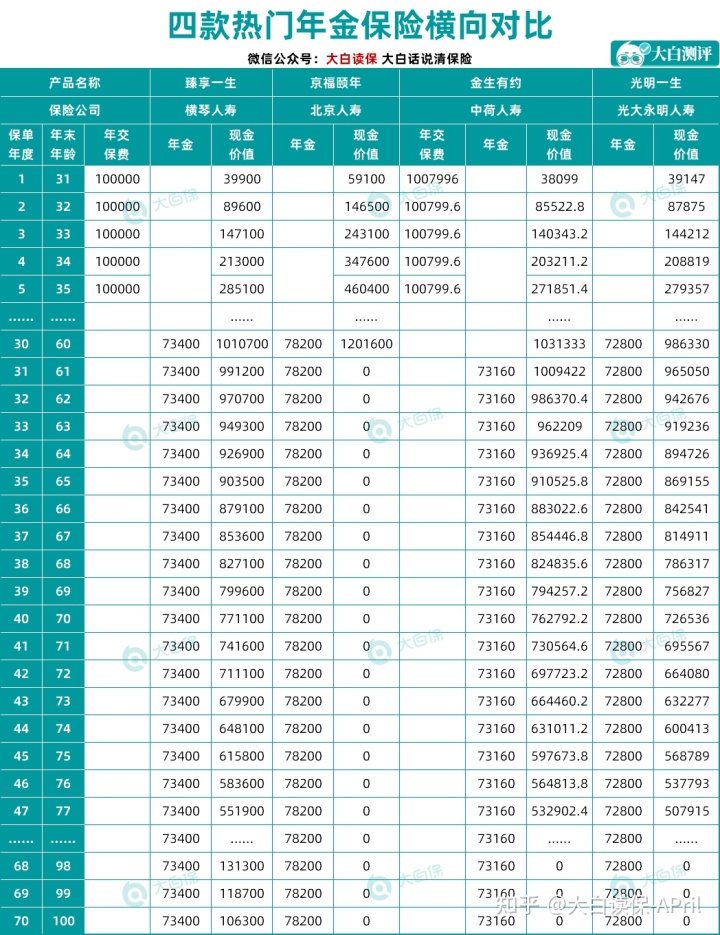

30岁小明,每年交10万,连续交5年,60岁开始领,光明一生每年能领多少钱。

算出结果:每年能领72800块;换成月领,就是6188块。

相比臻享一生、京福颐年、金生有约这些第一梯队、高领取的年金,光明一生不算高。

但光明一生有个非常独特的优势。

它可以对接“光大安心养老计划”,也就是它家的养老社区。

3.符合要求,保证入住养老社区

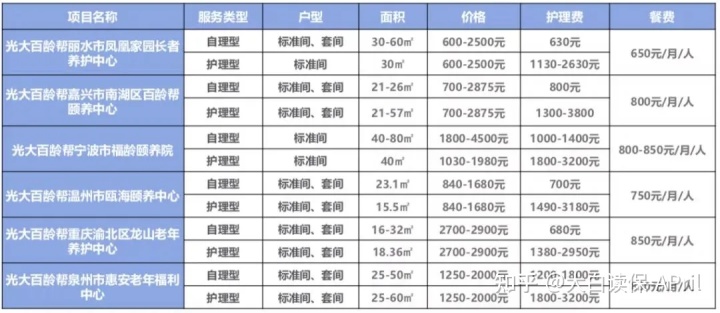

养老社区大白写过光大的、太平的、泰康的。

相比普通的养老院,养老社区的核心优势,是医养结合。

在中国,养儿防老仍然是主流。

但这更适合身体健康的老人。

老人如果生大病、重病,从感情、到照护、到经济,对家庭成员都是很大的考验。

比如说癌症,治疗周期长、用药复杂,普通的家庭成员不是医生,总有照顾不周的地方;比如心梗、脑梗,错过黄金抢救的8分钟,神仙都无力回天。

专业的事交给专业的人做。

养老社区通常自建医院,或就开在医院附近,老人急病发作,24小时值班的护士医生能第一时间抢救,产生的治疗费可以走医保报销,不用太花钱。

日常也随时监督老人体况,及时用药治疗干预。

如果老人瘫痪在床,除了食宿全管,社区还会安排专业护工贴身护理,比如喂饭、喂药、翻身、擦身、洗澡,处理大小便...

养老社区通常也设计得比较温馨:

餐厅、画室、阅读室、音乐房、台球室,游泳池、健身房都有……天天有课程,学书法、练瑜伽、跳舞、唱歌....

日常生活不用操心,房间有专人打扫,桌椅扶手包圆角,防止磕伤摔伤。

地板做防滑处理,床头有应急按钮。

社区里都是老人,同龄人能相互陪伴,娱乐和社交都不耽误,比在家日日盼儿女,要好多了。

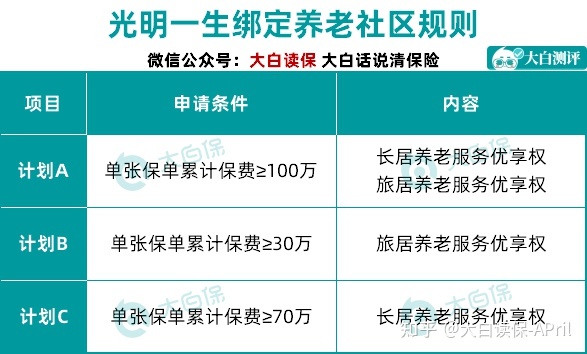

因为光大采用的模式是跟养老社区合作共建(养老社区也是精挑细选的,而泰康是自建,掌控力更强);

所以它的入住门槛,包括入住后要交的月费等,都比泰康太平低不少。

总保费超过30万,就能享受旅居优先入住。

比如父母刚退休没几年,身体还硬朗,想去不同地方旅游居住一段时间(例如三亚、苏州),那他可以提前跟保险公司申请,保险公司会帮他排上队。

要是总保费达到70万,那可以选一个养老社区长期居住。

自己和配偶是保证入住;

如果自己暂时不用,也可以帮自己父母和岳父母申请,双方父母有优先入住权。

“优先入住权”,即跟没买保险的用户一起排队,可以先住进去。

100万保费,那旅居权和长居权都有。

大白看了下,光明一生最长缴费期是30年:

30万保费,等于每年只要交1万;

70万保费,每年也就2.3万;

100万保费,每年3.3万……

很多人都负担得起。

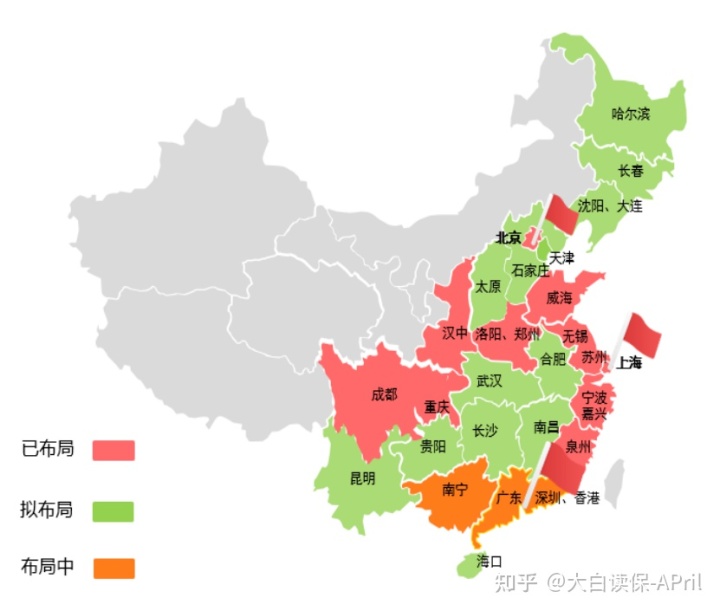

目前光大养老已经在全国布局了74个长居养老社区、12个旅居养老社区,覆盖大部分省会和宜居城市。

住进去后,收取的月费也不高,二三线城市,“床位费+护理费+餐费”大概2000块-5000块。

关键保单里的钱还是自己的,能持续享受复利增值(光明一生实际IRR接近4%,篇幅有限,大白就不给大家算了,可以找大白帮忙算)。

等到能领养老金时,拿养老金来支付月费完全可行。

4.相对灵活,加保减保保单贷款都支持

光明一生虽然是年金,但其实也挺灵活。

除了固定时间打钱外,只要还没开始领年金,它都能操作减保。

举个例子:

小明30岁开始准备养老金,买了100万的光明一生。

到了55岁,打算置换一套新房,手头有点紧。

小明可以从光明一生保单里部分领取30万出来应急,取多少看自己。

过了这阵子,等后面有钱了,也可以再加保补上。

要是担心减保会影响保单收益,也可以申请保单贷款,6个月后还本付息即可。

反之,账户里钱花不完,也可以把钱放到万能账户里,赚取更高收益。

万能账户保底收益3%,如果行情好,实际利率会更高(目前是4.9%),拿到的钱更多。

3%现在看不多,但全球利率持续下行,未来会真香。

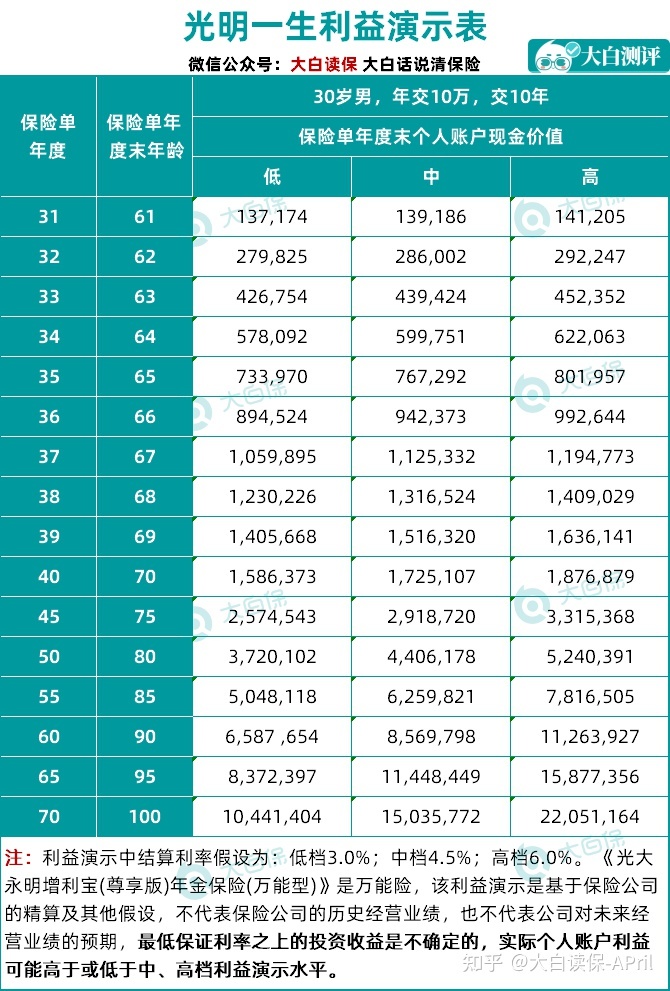

简单按低中高三档给大家演示下:

还是小明,买100万光明一生(锁定了养老社区),那他每年能领13万4500,到80岁累计能领282.45万。

如果一直不领,把钱放进万能账户,同样是80岁一次性取出来:

低档(3%)一次性能拿372万,是已交保费的3.7倍。

中档(4.5%)一次性能拿440万,是已交保费的4.4倍。

高档(6%)一次性能拿524万,是已交保费的5.2倍。

所以,即使光明一生领取金不是最高的,但大白依然推荐它,看中它:

1.保单可加保减保(金生有约和臻享一生都不支持);

2.可对接养老社区(金生有约和臻享一生都不支持,能对接养老社区的产品,光明一生领取金是最高的);

3.可附加保底为3%的万能账户。

03 那光明一生适合谁买?

大白想了想,至少有三类:

1.目前预算有限,但想锁定好产品的年轻人

光明一生支持加保,可以先上车,再补票,很友好。

2.想自己退休入住养老社区,或者想给父母规划高品质养老生活的人

它的保证入住门槛很低,只要保费达70万就行,分30年缴费,每年交2.3万就够。

3.关注保险公司品牌及实力背景的家庭

光大永明国企背景,分支机构多,实力雄厚。

……

最后大白得说下,早些把养老规划安排妥当了,未来什么时候想“退休”,完全可以自己决定。

相比财富自由,时间自由更可贵。

大家可以自己试算下,投入多少钱,退休后能领多少钱。

需要更详细计划书的,直接找大白领取。