我发现啊,

身边开始默默攒钱的人越来越多了,

毕竟这两年的大环境摆在这,未来的不确定性,让很多人意识到了存款的重要性,

并不是大家都变得“低欲望”,只是与消费的快感相比,“攒钱”带来的安全感和底气,让我们选择延迟满足。

不过攒下的这部分钱,存在哪?也成了很多人的困扰,

讲真现在的「保本理财渠道」,真的没啥好选择了。

很多人以前在网上买高息存款,但除了部分老用户还能看到外,新人基本都买不到了。

像支付宝、京东、度小满、微信理财通等平台,都纷纷下架了所有的存款入口;

之前有些地方性银行存款利率还可以的,现在也很难再通过APP、官方公众号等渠道跨省购买了。

余额宝的收益率一降再降,普通银行定期存款,估计大家也都看不太上:

因为银行利率太低,我朋友甚至还跑来问我,要不要一起去买国债,

害,估计是怕利率继续下跌,将来和其他国家一样进入负利率时代,连现在这点利率也锁不住了吧...

去年市场行情好,我在投资市场上,赚了90%+,但今年,市场上的钱真的不那么好挣了。

昨天大涨的今天大跌,昨天大跌的今天也不咋给力,

基本上没什么赚钱效应,就还真不如保本保息、稳定收益的低风险理财,来得实在。

所以我也收回了一部分资金,转身投入了保本理财的怀抱,现在每天都有固定收入进账,就还挺香。

不过,我倒是没和我朋友一起买国债,我嫌收益率太低,我把这些钱分成了两部分:

一、短期要用到的,

存了微*银行“活期+”里的兴银添利宝,近七日年化3.40%,

同样是3点多的利率,和国债相比,要灵活得多,500万以内的资金,可以实时到账。(自用分享,不作为投资推荐哈~大家也可以多找找看适合自己的,像招行等也有类似的活期产品)

二、短期用不到,可以长期存着的,

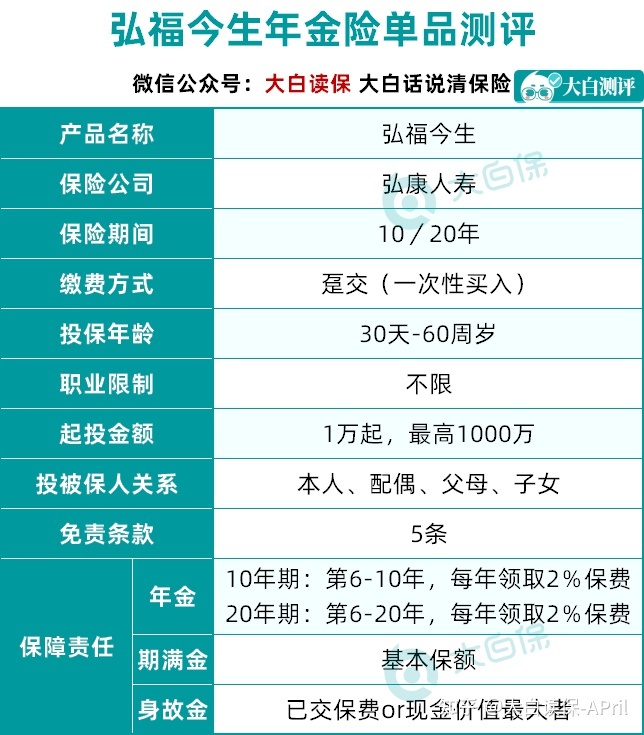

买了弘康的弘福今生年金险,我买它主要是看重两点:

1)简单明了,

它不像很多年金险,“主险”+“万能账户”组合着卖,说是说5%、6%的收益,实际上,万能账户目前最高保底结算也就3%左右,

而保底以上的,都属于不确定收益,能拿多少、能拿多久,都不能保证。

我觉得这性质,和画饼差不多。

但弘福今生不一样,它设计简单,收益确定,不含万能账户,可以算是一个非常纯粹的年金险。

你投入一笔钱,5年后就可以开始领钱,每年领取年保费的2%,买的时候,可以选择持有10年还是20年,到期了,再一次性领取一笔满期金。

举个例子,老李给他刚出生的孩子投保100万弘福今生,那他在买入的时候,就知道———在五年后,也就是孩子小李五六岁要开始上学的时候,每年都能领取2万元;直到小李20岁,弘福今生期满了,可以一次性领取173万。

这笔收益是确定的,且在购买的时候,老李就知道的。

没有那么弯弯绕绕,产品简单到我妈都能整明白。

2)收益率高,

存个20年,单利都要到6%了,

这不就是高息存款的完美替代吗?!直接锁定20年的超高利率!

给大家举个例子,可能会更容易理解一些,

40岁的老王,买了一笔50万的弘福今生,存10年,

那从第6年开始,每年能领50万*2%=1万;

到了第10年期满,还能再一次性领取66.45万的期满金;

等于最后一共领取了:

1万*6年+66.45万=72.45万

当时存进去的50万,翻了1.45倍!

IRR=3.87%,换算成平常我们所理解的收益率的话,达到了4.62%,

相当于就是一个,定期10年,利率4.62%的银行存款。

如果老王存20年的话,

那从第6年开始,每年能领50万*2%=1万;

到了第20年期满,还能再一次性领取86.9万的期满金;

一共领取了:

1万*16年+86.9万=102.9万

50万直接变100多万,IRR高达3.96%,基本上是等于买了个20年期,利率5.87%、接近6%的一个银行存款。

想想不断降低的LPR利率、银行存款利率、余额宝收益率,弘福今生有多香?大家自行判断吧。

哦对了,如果中途急需用钱,那也有两种办法,可以把弘福今生里的钱拿出来:

一个是退保,一个是保单贷款。

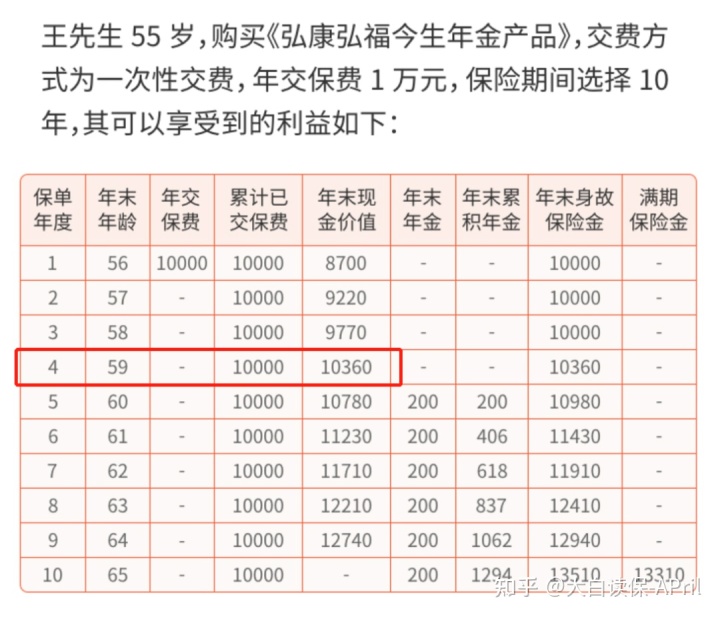

一般短期内退保,是会有损失的,只有当现金价值≥我们已交保费的时候,退保才不会亏。

弘福今生10年期,第4年就能回本;20年期,要到第8年。

而保单贷款呢,就是通过贷款的形式,把保单现金价值的80%借出来应急,但保单仍然有效,里面的钱仍然在钱生钱。最长可以贷6个月。

想具体了解怎么操作的话,可以预约咱们的保险咨询顾问,详细沟通。

不过,我是觉得吧,像这种能给你带来稳定长期收益,而且利率还这么高的宝藏儿,

现在还能买到,已经是很不容易了,买的时候,就做好长期持有的准备;持有期间,能不动就尽量不要动了,且买且珍惜吧....