今天小编就来讲下小孩的重疾险 ——

大黄蜂6号,

大黄蜂5号是小白上年很看中的一款儿童重疾险,还好,大黄蜂6号依然可以打:

重疾附加赔50%,儿童特疾最大赔300%,增加了重疾住院津贴确保,并且保70岁版本价钱,并且还比较便宜了。

想给孩子买个高性价比重疾险,这一款就挺好。

如果你不想看很多文本,能直接来问我:

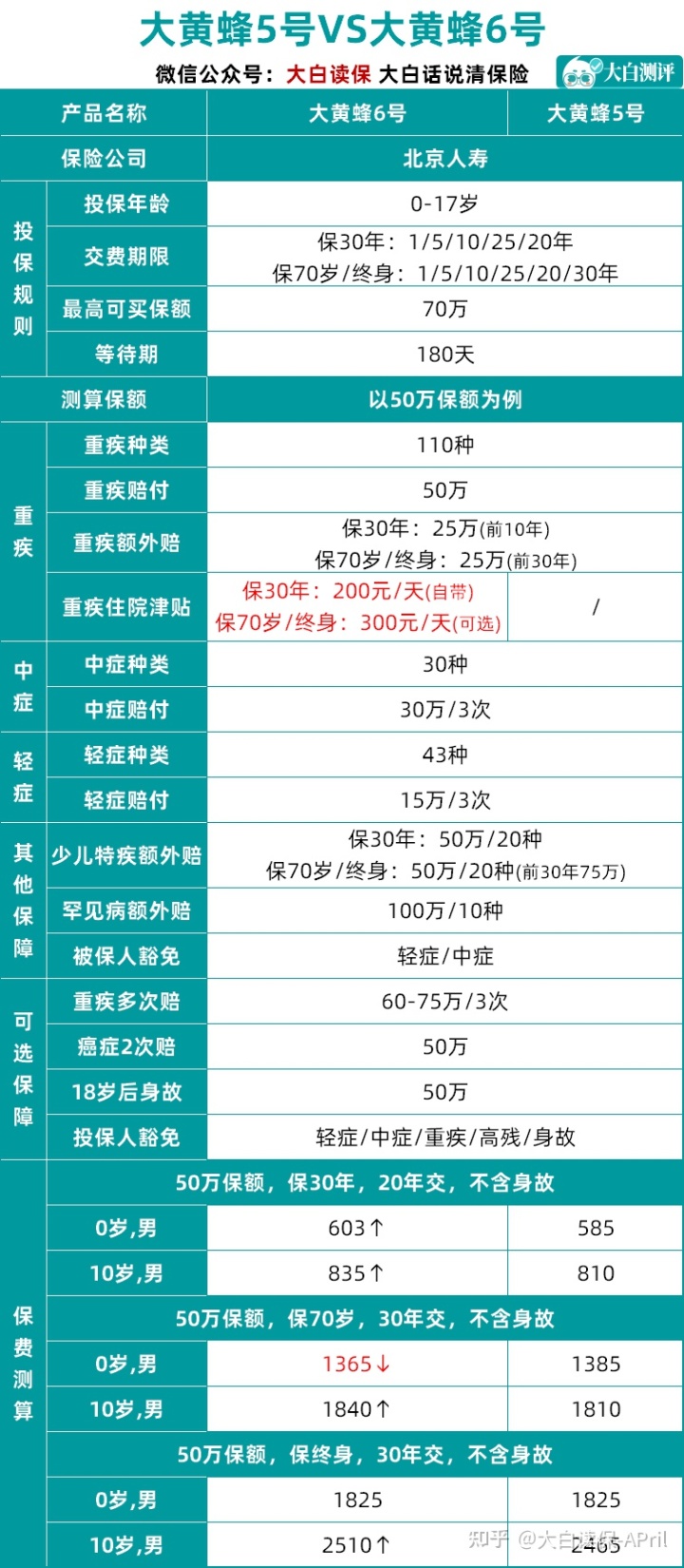

01 图中看产品测评

直接用图。

能够看见,和大黄蜂5号对比,大黄蜂6号的变化不大:

1)新增加重疾住院津贴确保

购买到30万或以上保额,就能享受重疾住院津贴确保。

因重疾住院治疗,3天免赔,每一次较多领30天,每一年90天为准。

保30年,每日可以领取200块,这也是商品带有的;保70岁和保终生,每日领300块,这个要额外才会有;

我认为此项义务能够携带,

选为它,价钱并没贵是多少;如果遇见事情,但可以派上大用场。

之前看过一家三甲医院的调查报告,

资料显示:

小朋友诊断恶性肿瘤,他的平均住院天数达到40天时间。

拥有此项确保,那小朋友在住院情况下,父母24小时照料,是多少也可以有一些收益赔偿。

2)价钱稍微波动

整体上的价是稍微有一定的上调的,但是好在上升幅度并不大。

反是保到70岁版本,一部分年纪选购,价钱下降些,像0岁买,不论是男宝还是女宝,都很便宜那样一丢丢。

总体来看,

大黄蜂6号和大黄蜂5号的保证类似,重疾附加赔、儿童特疾附加赔,应该有的都是有,还能够额外重疾数次赔和癌病二次赔,确保全方位。

早已买了大黄蜂5号的,能够偷乐了;

并没有选购的,此次不要再错过了啦~

02 带大家一起深入分析下大黄蜂6号

1)儿童确保扎扎实实,赔到多

除开特殊病有独立限定外(严重哮喘25岁之前),其他疾病也没有限制赔付年纪;

小孩易发重疾遮盖全方位,

拿恶性肿瘤而言,白血病、头部恶性肿瘤、淋巴结恶性肿瘤、神母/肾母恶性肿瘤,都是有覆盖;

与此同时,长期性版本号(保至70岁或一生)赔到也很大胆。

前30年,儿童特疾能赔2.5倍保额,要是再算进去重疾附加赔,一共能赔3倍!

举例说明,老李给刚刚出生没有多久小孩小王购买了50万保额的大黄蜂6号,保至终生,一年保费1825元。小赵3岁那年,诊断白血病,我们来算下能赔多少钱:50万+50万*前30年附加赔50%+50万*儿童特疾附加赔150%=150万。

除此之外,大黄蜂6号罕见病也可以附加赔200%,

如果小王3岁那年患上并不是白血病反而是罕见病的一种 —— 脊髓性肌萎缩症呢?

那小赵一共可以赔付175万。

要记住罕见病的特点之一,便是医药费尤其贵,

像医治脊髓性肌萎缩症的专用药,一针就要70万,还好如今进到医疗保险。

但万一患是指其他没进医保的罕见病呢,有175万,我们做家长的,自信还会足许多。

可以这么说,大黄蜂6号对于儿童的附加确保还是相当过硬的。

2)重疾数次确保好,

重疾数次确保是可供选择的,再加上后重疾较多赔偿4次,初次100%保额,第二次120%,以后2次各是130%和150%保额。

重疾不分类,周期1年,并没有三同条文。

三同条文是什么意思呀?

也就是说同一病症缘故、同次医疗活动、同次意外伤害安全事故所导致的二种或是二种以上重疾,仅理赔一次。

没了这一限定,能够降低赔付门坎。

还是要以小赵来说吧,小赵3岁确诊了白血病,大黄蜂6号赔偿了150万,过了一年,因冶疗不太理想,要进行干细胞治疗手术治疗,那还能够还可以得到50万*120%=60万赔偿,总共210万。

或是非常实用的。

3)公司风险管理稳步增长,

北京人寿自身整体实力也很好,

18年于上海市委、市人民政府适用带领下创立,注册资金28.6亿,

成立以来,北京人寿各一季度偿付能力资本充足率均维持在150%之上,风险评级一直保持A类定级,风险管控稳步增长。

更在2021年凭着自己在风险管控等方面的主要表现,评为“2021我国人身保险风险管控十佳保险公司”,

由此可见业界对北京人寿整体实力,及其风险管控有关工作还是挺承认的。

但是,大黄蜂6号也主要有两个需要我们注意的地区:

一个是,

它可选择义务 -- 癌病二次赔,有一个小bug:

如果要额外癌病二次赔,初次患的重疾并不是癌病,反而是其他重疾,那癌病二次赔就不能用了。

因此,

费用预算充裕想额外癌病二次赔的好朋友,意见和重疾多次赔付一起额外,

那样就算初次患的重疾并不是癌病,癌病二次赔的确保还是的,可以增加赔付概率。

再一个是,

它健康告知非常严格,

好像小朋友常见的卵圆孔未闭、主动脉狭窄,如果还没关闭得话,大黄蜂6号基本上就是延期承保的。(不太清楚自己家宝宝的状况能不能买?能够来问我)

03 大黄蜂6号与别的商品比

说了那么多,

那大黄蜂6号与别的商品比,究竟可不可以打?性价比高怎么样?

我将目前市场上三款互联网技术儿童重疾险做了一个比照:

大黄蜂6号、青云卫1号和小飞象(最近会再写一个详尽专业测评)。

大家可以看到,这三款商品的整体确保大差不差,

关键区别在细节上的,各有不同 ——

- 青云卫1号轻中症确保更强,这是3款里赔到数最多的;癌病二次赔的赔付比例也需要更高一些;并且防贫功效显著,「重疾赔付后,合同书并没有一切都结束了,轻中症有机会再赔1次」,这一点胜算非常大。

- 大黄蜂6号儿童确保更扎扎实实,儿童特疾/罕见病附加赔,应该有的都是有,而且还是这三款里赔到数最多的。价格也是划算,经济实用。

- 小飞象30岁之前诊断重疾,能附加赔偿60%,在现在的儿童重疾市场中,归属于榜样一般的存在。各个方面,不论是确保或是价格都处在它俩中间部位。除此之外它核保相对性比较宽松,适用人力预核保,没留核保纪录。

当面说结果:

费用预算很少,想保30年:优先选择大黄蜂6号,前10年患重疾赔150%保额,买50全能赔75万,价格也是划算;想保70岁或一生:大黄蜂6号,先上车了再讲。

费用预算充裕,追求完美充分保障:青云卫1号,

在大黄蜂6号和小飞象不选择身故责任时,青云卫1号才比他们贵一两百块钱,

但这一两百块钱可以买回来:

①重疾赔付后,轻中症有机会再赔1次;

②轻中症附加多赔10%~20%;

③癌病二次赔多赔20%;

④死亡返保费,要是没有赔付就死亡了,保费可以再取回来,保费不白交。

人们都携带死亡赔保额义务时,青云卫1号甚至要比较便宜。强烈推荐一步到位,立即保终生。

加保或是身体问题比较多:小飞象,

重疾保额高,用它加保,能够大幅度提高整体保额。

此外,前边已经说了,小飞象的核保相对性要放松一些,还提供了人力预核保,没留核保纪录。

针对身体问题较多,别的重疾险不太好买了小朋友,也是一个比较不错的选了。

也有难题,还是老规矩,能够跟我说。

必须组合计划方案,给小孩填补医疗险、意外险的,可以直接跟我说。