重疾险行业竞争越来越激烈,保险公司以内卷的路入手一刻不停。

最近,富德生命人寿上线2款重疾险新产品:康顺重疾保险(尊享版)和康瑞重疾保险(尊享版)。

小白看了一下条文,确保非常全方位,重疾不分类赔3次,义务没什么苛刻的,有创新亮点,价格也是很有吸引力,可以这么说兼顾性价比高和协调能力。

今日就拿一期专业测评文给大家形象化了解商品,感兴趣的小伙伴可以问问小白免费在线咨询。

01 保险投保公司是谁?

富德生命人寿是一家全国性技术专业寿险企业,创立于2002年,公司总部深圳市。公司股东由深圳富德金融业集团有限公司、深圳市人民投资发展有限公司等实力雄厚的公司组成。

企业现注册资金117.52亿人民币,资产总额超出4800亿人民币;现阶段共有着35家子公司、1000好几个子公司以及服务点;十度当选“亚洲地区知名品牌500强”,称得上实至名归的大企业了。

光2021年,富德生命总计赔偿数额达到35亿多,偿还整体实力非常值得安心。实际数据信息戳这儿:超35亿!富德生命人寿2021理赔报告

02 确保具体内容怎样?

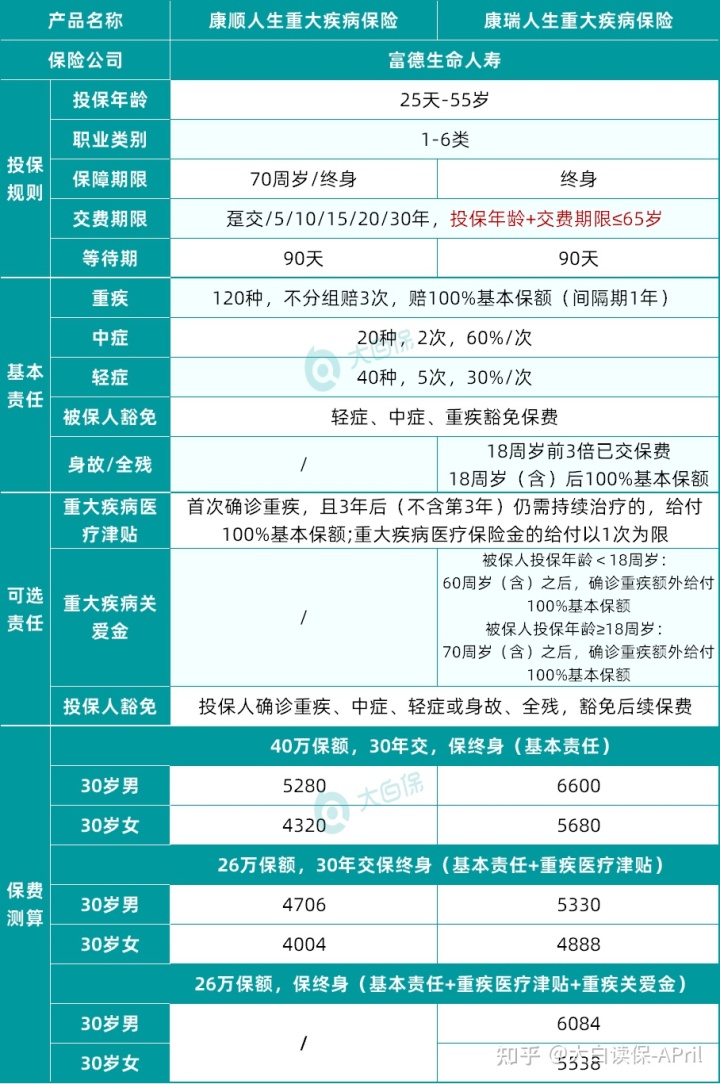

说成2款商品,但是由于“师出同门”,实际上确保具体内容大致类似。

康瑞人生等同于康顺人生的保证全新升级,得多死亡/全残确保,得多可供选择的重疾关爱金,能够满足大众的保险需求。下边详尽为大家介绍~

一、基本义务详细介绍

1. 重疾不分类赔3次,周期1年,经济实用

120种重疾,赔100%保额/次,不分类较多赔3次,赔偿周期1年;

20种中症,赔60%保额/次,较多赔2次,总计最大赔120%基本保额;

40种轻症,赔30%保额/次,较多赔5次,总计最大赔150%基本保额。

确保简单方便,重疾、中症、轻症确保确实,并没有华而不实的义务,赔偿力度赔偿频次出手大方,归属于市面上领先水平。

重疾适用不分类赔3次,相比分类数次赔的重疾险优点更高。为什么这样说呢?

● 不排序数次赔:患上1种重疾赔付后,别的119种重疾仍在赔付范围之内,未来保险理赔了都可以继续保,赔付成本低。

● 分类数次赔:依据身体组织结构,把120种重疾开展分类,每一组病症赔偿1次。一旦发生重疾赔付后,下一次重疾假如归属于同一组,确保便会无效(如图所示)。

举一个典型的例子,小亮购买了40万保额的康瑞人生重疾险,患偏重急性心梗后,赔付40万。2年后,由于病情严重,小亮迫不得已执行割开心包的冠状动脉搭桥术,再度满足重疾赔付标准,赔付40万。这也是分类数次赔的重疾险很难做到的。

2. 多发中轻症遮盖齐备,保障到位

康顺&康瑞人生,普遍多发的中症和轻症都是有覆盖,确保比较全方位。虽然有轻症隐型分类,但是这是重疾险长期存在这样的事情,归属于常态化,不算什么难题。

有的朋友不能理解什么叫隐型分类,这里简单表明:

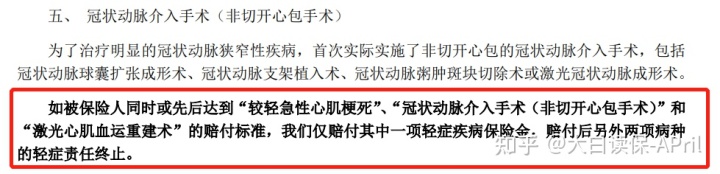

例如比较轻急性心梗、冠状动脉介入手术治疗(非割开心包手术治疗)、和激光器心计血运重建术,这三个轻症由于彼此相关性比较大,赔偿一项后,别的二项轻症的保证也随之停止。这也是保险公司正常的赔付逻辑性,也算是有理有据。

二、可选择义务加仓

康顺人生和康瑞人生的市场表现与确保幅度较为出色,

1. 重疾诊疗补贴(同疾病二次赔)

重疾诊疗补贴保障金,这也是商品的一大亮点。能够把他解读为相同重疾二次赔偿。

额外上这一义务后,对于保证的120种重疾,初次诊断重疾3年之后(没有第3年),假如还在不断医治,就可附加赔付100%基本保额。给付标准简洁明了,给付频次以1次为准。

目前市面上的二次赔义务,一般仅针对恶性肿瘤或是特殊几类心脑血管病,遮盖疾病范畴小,赔偿条件的限制也非常严格。比较起来,康顺&康瑞人生也显得挺给力的,赔付成本低,赔付概率更高。

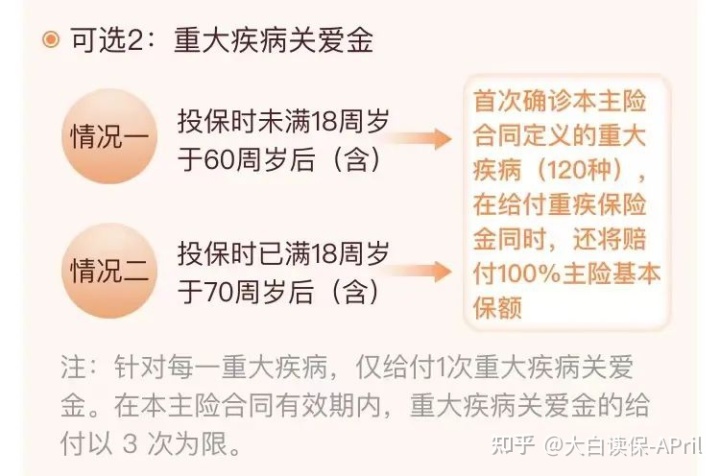

2. 重疾关爱金(60/70岁以后附加赔)

这一可选择义务,仅康瑞人生适用额外,康顺人生是不存在的。

若被保人投保年龄<18岁:60岁(含)以后,诊断重疾附加给付100%基本保额。 若被保人投保年龄≥18岁:70岁(含)以后,诊断重疾附加给付100%基本保额。

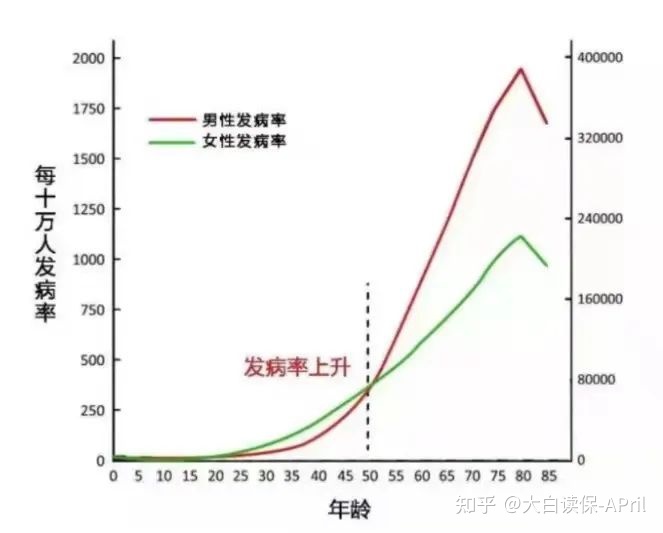

依据重疾工作经验发病率,年纪越大,得病的几率越大,50周岁以上后患上重疾的几率也是猛增。

重疾关爱金的给付以3次为准,携带这个风险,等同于60/70岁以后重疾二倍赔,确保贴心。

相比一部分60岁之前附加赔的重疾险,康瑞人生的职责非常实用。一方面能减轻老年人患上重疾后,给父母所带来的经济负担,另一方面也考虑了货币资金时间价值,更高保额也起到了抵挡通货膨胀的功效。

3. 投保人豁免

假如投保人和被保人并不是同一个人(如老公给爱人购买保险,妈妈给孩子投保),康顺人生和康瑞人生都能够额外投保人豁免。

一旦投保人诊断重疾、中症或是轻症,乃至是不幸死亡、全残,都能够开启豁免。保险公司免去后面保费,合同责任依然合理。最大30年交能够免缴29年保费,能够省下不少钱,这也是保险公司人性化服务的一种体现。

但是,投保人豁免对投保人的身体状况规定非常严格,并且携带以后,保费工作压力会相对应提升。如果患者硬解码,费用预算都比较充裕,我们继续做考虑到。

4. 灵便挑选死亡

康瑞人生包括死亡/全残义务,且确保终生,代表着保额是100%能够拿到的,不必担心这一大笔钱被消耗。

18岁原称故/全残,赔3倍已交保费;18岁(含)后死亡/全残,赔100%基本保额。

针对经济发展家境殷实的小伙伴来说,趁早一次性把确保买及时,重疾险终生带死亡,毫无疑问会更加全面妥当。

资金有限,可以考虑康顺人生重疾险。需不需要带死亡?保按时或是保终生?需要什么确保,彻底自己做主!随意选择空间更高,计划方案更加灵活。

03 2个加分

一、购买保险标准比较宽松

康顺&康瑞人生的承保标准比较灵活,出世满25天-55岁,1-6类岗位都可以买。仅有90天等待期,相较于市面上同类产品重疾险180天等待期,缩短等待期,对用户更友善。

适用智能化核保,核保尺寸也比较灵活,比较常见的乳房增生+乳腺结节、劲椎病、腰椎间盘突出等,都能够标体承保。

二、个性化服务

除开传统式的病症确保,还需要关键cue一下康顺&康瑞人生的个性化服务,那也是他们被称作尊享版的主要原因。

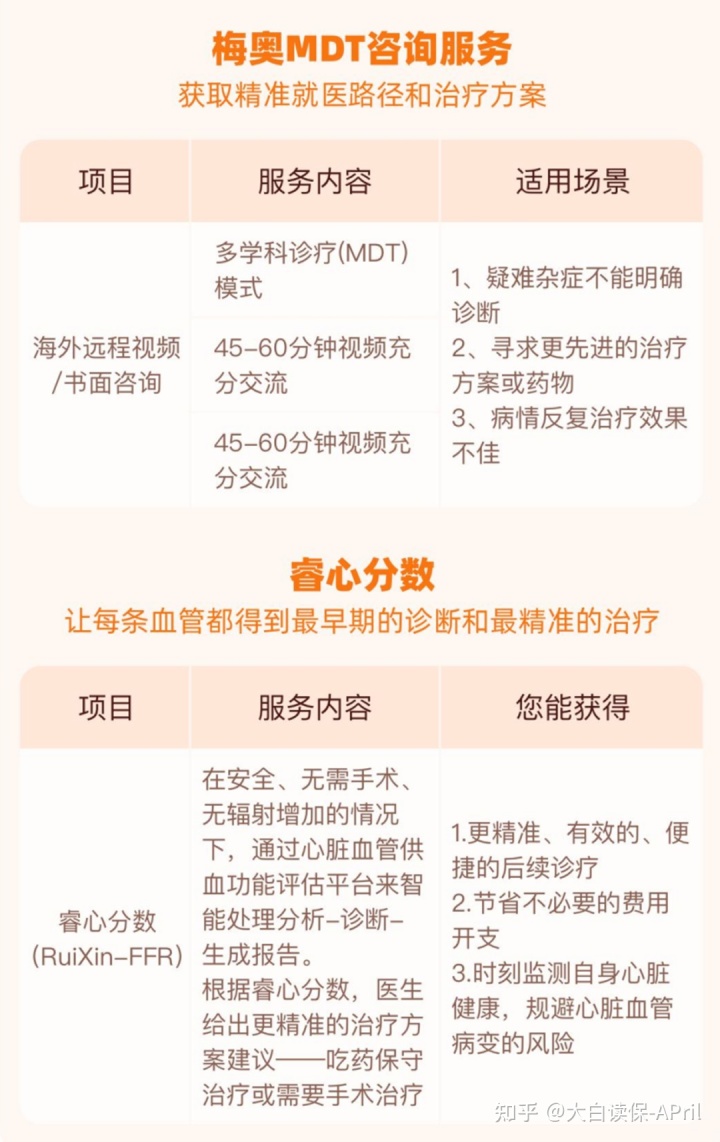

富德生命人寿销售市场嗅觉敏锐,发觉顾客对健康服务和医疗条件的需要,把梅奥MDT技术咨询和睿心成绩确诊计划方案纳入到康顺&康瑞人生的保证范围之内。具体服务项目和使用场景如下所示:

享有全方位的重疾3次赔保证的与此同时,还可以获得更准确、高效的疾患诊断计划方案与治疗,客户体验更好。

04 经济实用不太高?

难得可贵是指,康顺&康瑞人生虽是重疾数次、不分类的商品,价钱又比别的数次赔重疾险略低,乃至与一次赔的重疾险差不多。加量不加价,十分友善。

我将几种热卖的数次赔和1款单次赔重疾险展开了横向比较:

一、 性价比高

能够看见,康顺人生和康瑞人生,确保精减好用,义务脚踏实地。由于削掉了附加额外赔,价钱十分吸引眼球,似乎是市面上数次赔重疾险里的地板价。

可是,康顺&康瑞人生有保额限定:

只选基本保障,被保人年纪16岁或以上,保额最大40万;携带重疾诊疗补贴,16周岁以下最多可购买保险32万,16周岁以上(含)最大保额26万。

因而,不能够很好地达到高保额要求。

这儿用30岁成人,买40万保额,分30年交费计算,只选基本保障(重疾+中症+轻症)

没有身故责任,康顺人生最划算,男士保费5280元/年,女士只需4320元/年; 携带身故责任,康瑞人生最划算,男士保费6600元/年,女士只需5680元/年。

单单从基本保障+死亡层面比照,康瑞人生削掉了保险单前15年重疾和轻症附加赔偿,价钱对比满天星花下降10-13%上下。

之前很多小伙伴,往往会因为资金有限,决定放弃多次赔付这个选项,继而考虑到一次赔的商品。康顺&康瑞人生正式上线,大家有了更多挑选室内空间。

二、购买保险提议

1. 基本义务(保终生):康顺人生

强仕1号附加赔偿幅度大,价格也是高,比康顺人生贵近1K。

健康保普慧几倍版,重疾只赔2次,保费比能赔3次重疾的康顺人生还贵一点。

总体来看,康顺人生性价比比较高。

2. 基本义务(保终生)+死亡:康瑞人生

非常明显,再加上身故保障后,几种商品的价格差别变大了。康瑞人生比富德满天星花划算近1K,比强仕1号或健康保普慧几倍版划算2K。

3. 基本义务+死亡+重疾二次赔:康瑞人生/富德满天星花

30岁成年人买26万保额,分30年交费,选基本保障+死亡+重疾诊疗补贴义务,康瑞人生的保费也十分划算:男士每一年只需5330元,女士每一年4888元。

尽管价格对比富德满天星花贵200多,但康瑞人生的重疾诊疗补贴确保对象是120种重疾,只需初次诊断重疾3年之后还在不断医治,就可再赔100%保额。

而富德满天星的重疾二次给付,不但对于全部疾病的兴新、发作、迁移和不断都可以赔,关于新发出来的心脑血管病也能赔。二者确保层面和赔偿标准不一样,价格差异无可避免。

健康保普慧几倍版及强仕1号癌病二次赔, 尽管赔偿时长间隔更有优势,但一是价钱很贵,二是仅确保疾病的不断医治,保险范围并没有康瑞人生贴心。

4. 基本义务+死亡+同疾病二次赔+心血管:富德满天星花

除开价格高一点,没别的问题。确保齐备,理赔的保额也十分贴心,保险单前15年,诊断重疾附加赔100%保额,诊断轻症,附加赔30%保额,十分大气。

癌病、心脑血管病都是有覆盖,倘若费用预算充裕,想要提高每一次重疾的赔付保额,多方位确保癌病和心脑血管病,可以选择富德满天星花。

小白总结

康顺&康瑞人生重疾险,兼具了出色的保障服务高性价比,保费和一次赔重疾险基本上差不多,诚意十足!

费用预算很少,注重基本的数次赔确保,千万不要错过。

假如是5-6类高危职业,还可以购买保险,成本低。

还附加健康问诊等个性化服务,确保贴心,服务贴心,归属于市面上难能可贵的好产品。

小白还是建议大家,趁早身心健康,赶紧买到,以防想太多,耽搁了最理想的购买机会。

如果患者已有小问题,不太清楚自身是否正常的购买保险,能够戳这儿找小白免费在线咨询。如有医疗险、寿险等配备要求,可以直接问老师。