网络红人IP超级玛丽系列产品再出新产品——超级玛丽Max!

同是和泰人寿制作,和「超级玛丽6号」对比,主要有两个更新:

1. 中症赔偿幅度增加,一次可赔70%,十分大气。

2. 加强重疾二次赔确保,重疾不分类,同疾病也能赔。

令人遗憾的是,超级玛丽Max身故责任归属于强制性额外,这一点有好有坏端,大家待会儿剖析...

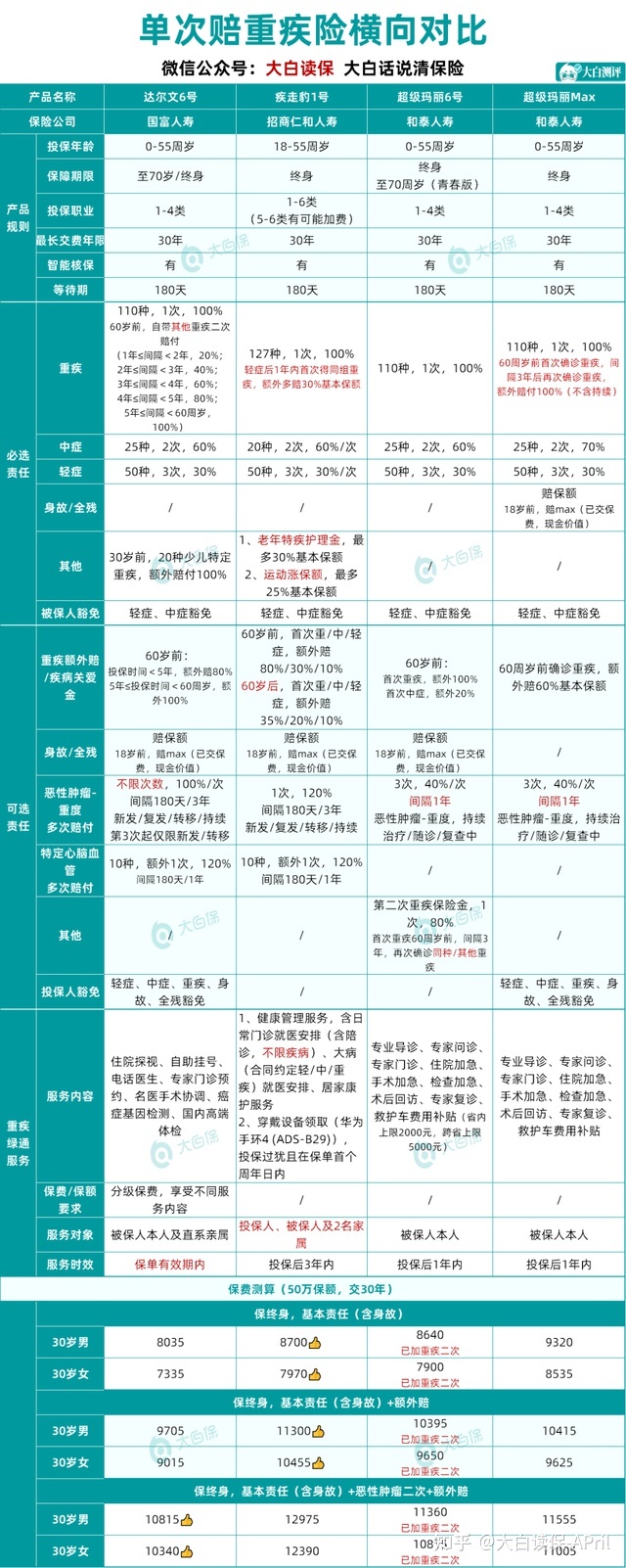

还是老规矩,先弄测评表,再做产品拆卸,

想要快速掌握这商品是否适合你,能直接向小白提出问题,深入分析。

一、两全面升级闪光点

1. 中症确保加仓,撬起更高一些保额

超级玛丽系列产品一直主推性价比高,数次迭代更新,每款产品各有特色,

超级玛丽Max也是如此,产品外观设计精减,确保再次突破。

110种重疾,较多赔2次,100%保额/次;25种中症,赔2次,70%保额/次;50种轻症,赔3次,30%保额/次;死亡/全残,赔偿100%保额。

关键夸一下中症确保,赔偿达到70%,比超级玛丽6号又多了10%,

买50万保额,一次能够多赔5万,这一赔偿幅度在市场上挺有竞争能力。

2. 重疾不分类,买一送一

目前市面上正在销售重疾险,大部分为排序赔偿,即便不分类的, 相同重疾也只能是赔偿一次。

超级玛丽6号能受欢迎爆红,一个原因在于它额外义务:重疾二次确保。

60岁之前诊断初次重疾,间距3年之后,若产生第二次重疾,只需非同一位置或者非不断,就可再附加赔偿80%保额。

此次,超级玛丽Max强势来袭,把重疾二次确保变为内置义务,

相同的赔偿标准,赔偿幅度平行线更新,由80%提高到100%,

等同于重疾确保买一送一,不必太给力!

举例说明:

B女性30岁,购买保险50万玛莉Max基本义务,32岁诊断乳癌,赔付50万。通过手术切除及放疗化疗术后,已无癌病疾病,B女性40岁那年,被确诊为晚期肝癌,可再赔100%保额,总计赔付100万。

二、一个常见问题

超级玛丽Max仅有保终生选择项,并没有保按时,

且务必携带身故责任,价钱当然就上去了,协调能力也差了点。

很多小伙伴要问,该不该买带死亡的重疾险呢?

实际上这个要根据个人需求与费用预算来判定。

费用预算不足的情况下,立即一步到位保终生,携带死亡,

保费尽管贵了些,可是保额是100%明确可以拿获得,

即便没有得病,意外去世还能给亲人留有一笔钱。

并且,携带身故责任,这就是一份储蓄型保险单:现金价值是一直持续增长的,从某一年逐渐超出早期所缴纳保费,并趋于保额,到白头如不能发生了赔付,还可以选择退保险取回现金价值。

可是应注意,含死亡的重疾险有一个关联性特点:死亡和重疾是同用保额的,一旦半途赔付过重疾,中后期死亡就没有赔偿费了。

资金有限的现象,优先选择拉高重疾保额。

除掉身故责任,价格也划算许多,这便是消费性重疾:现金价值先升后降,市场价最大值跟所缴纳保费基本上差不多,很多产品还会继续已交保费低。

优势就是划算,用较低的保费撬起更高一些保额。

如果你想一份没有身故责任的重疾险,可以留言帮我。

再搭配上一份按时寿险,加强身故保障。重疾和死亡保额不同用,确保会更加全面。

三、四款产品对比

又赶到最刺激比照阶段,

我精心挑选了3款畅销的重疾险,和超级玛丽Max浅battle一下。

1. 基本保障,谁保全?

四款新产品的轻症确保,相差无异,先看重疾和中症主要表现。

①中症确保:

超级玛丽Max一次赔偿可以达到70%,整场最大。

买50万保额,比得上别的三款多赔5万(多10%)。

②重疾确保:

达尔文6号和超级玛丽Max都自带重疾二次赔偿,超级玛丽6号必须掏钱额外,疾走豹1号一般没有设定相应责任。

达尔文6号:60岁前诊断重疾,还可以免费再得一次重疾确保,对于第二次赔多少,全看和第一次重病间距多长时间。

超级玛丽Max:60岁前诊断重疾,间距三年后,再得一次重疾确保,赔100%保额,同疾病也能赔,十分贴心!

超级玛丽6号:必须附加掏钱额外重疾二次赔,赔偿幅度非常小,仅是80%保额。

疾走豹1号:无重疾二次赔义务,若要强化保障,能够携带恶性肿瘤二次赔和心脑血管病二次赔。

四款商品主要表现各有千秋,如果怕相同重疾的发作、迁移或新发,需要更高确保幅度,能从达尔文6号或超级玛丽Max里挑。

2. 附加赔,谁赔的多?

很形象化,附加赔的越大,价钱越高。

疾走豹1号,附加赔可遮盖终生,中症、轻症也是有附加赔,贵一点也理解。

超级玛丽6号和达尔文6号,60岁之前重疾顶多能附加赔100%,幅度挺大的。

这个年龄的群体恰好是家中关键收益,有附加赔撬起更高一些保额,即使遭受重病事故,也有保险防贫。

对于超级玛丽Max,60岁之前重疾附加赔仅是60%,每一年也一定要多加1K多保费,略逊一筹。

3. 癌病确保,谁最好用?

超级玛丽Max和超级玛丽6号的癌病二次赔,都采用补贴的方式。赔付成本低,确保更好用。

疾走豹1号的恶性肿瘤确保平淡无奇,间距180天/3年之后,一次性给付120%保额。

达尔文6号就十分自主创新了,

立即出了一个癌病不限次数赔,总能赔100%保额,特别适合注重癌病扩展职责的好朋友。

但是从第三次诊断出癌病起,只赔新发和迁移,不保不断和复发了。

4. 比较阶段,谁比较便宜?

只需基本保障,超级玛丽Max是4款重疾险里最贵,

一样含身故责任,一样内置重疾二次赔确保,达尔文6号会比超级玛丽Max划算1千多元。

再加上病症关爱金,达尔文6号仍然具有竞争能力,不但保费比较便宜,

60岁之前得重疾,达尔文6号附加赔的也更多,能赔80-100%保额,超级玛丽Max仅60%。

对于癌病二次赔确保,可以选择2款超级玛丽,补贴非常实用,

或是看一下达尔文6号的癌病特点确保,癌病能够不限次数赔,给大家大量放心!

四、小白总结

重疾险销售市场很卷了,每款产品风格迥异,

总体来说,超级玛丽Max除开中症赔付比例高了些,别的并没尤其惊艳的地区。

假如非常看重中症赔付比例,且侧重于选购含死亡的重疾险,还能够考虑到。

如果你也有选择纠结症,可以看看小白的购买保险提议:

1. 需要终生都是有附加赔,注重企业品牌,

挑选疾走豹1号,附加赔覆盖范围广(含重疾、中症、轻症),持续的时间达终生,

轻症赔付后,一个组重疾保额提升30%,也有老年人特疾补贴,十分全方位。

2. 假如注重恶性肿瘤数次赔,

强烈推荐达尔文6号,保终生+癌病不限次数赔(第三次起不保发作和不断),目前市面上第一家自主创新义务,为自己稳稳当当确保。

若要减少癌病二次赔的赔付门坎,能从2个超级玛丽中来挑,

全是补贴方式,癌病诊断1年之后依然在医治,就可先拿40%保额的赔付款,较多赔3次,总共120%保额。

3. 刚进社会发展,想先有一个基本保障,

达尔文6号保至70岁,是一个不错的选择,二三十岁,3000来块钱就可以搞定50万保额。

PS. 超级玛丽高配版还可以保至70岁,可是交费时限最多只能20年,一样50万保额,每一年4500来块钱,保费比达尔文6号贵约30%。

若要进一步了解之上商品,或是对于个人基本情况开展重疾整体规划,可以留言帮我,给您订制专享保障方案。

之上计划中的商品链接,均是订制方式,必要时购买保险或查询产品详情,能够点链接立即获得:

(*原文中商品实际保障责任以保险条例及保险合同为标准)