好多人购买保险,关键想要获得一个确保,但又不舍得救命钱,怕没生病,这个钱就打水漂了。

保险公司就通过大家这样的心态,制定了返还型保险。

而保险业有一个大坑,便是返本的重疾险和意外险,受委托人宣传策划为“发生意外就亏本,没发生意外能够期满返现”。

听起来是美好的对吗?

洗洗睡吧,朋友,天空为什么会白吃的午餐!

保险公司也不是慈善组织,怎么可能会使你一分不用,白白的享有几十年的确保?

就算会容易得罪人,小白今天也要把返还型保险掩藏套路跟你讲清晰,希望不要再哭着喊着问要不要退保险,看见挺让人痛苦的。

- 自身DIY返还型保险,变香

- 千万别给孩子买这类商业保险

- 上百万确保完全免费得其实也不香

- 你也是购买保险还是选心理慰藉?

如果不想看文字,想要资询保险问题,能直接向我提出问题:

01 自身DIY返还型保险,变香

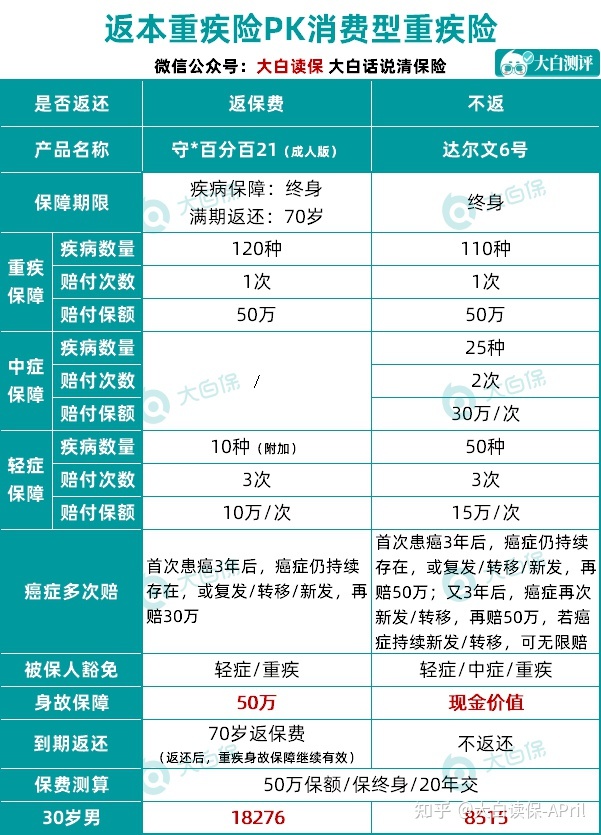

大伙儿先一起看看重疾险的种类:

再看一下这几款商品:

全是50万保额,20年交:

返还型的守*百*百:每一年保费18276元

消费性的达尔文6号:每一年保费8515元

确保,守*百*百显著比不上达尔文6号,

就凭借能返保费,每一年就会多收你9761块,

但你多交的那些保费,保险公司用于项目投资,等期满了,再连本带一点利退还给你,最典型的鸡蛋里挑骨头,

既然这样,这一大笔钱你拿来项目投资它不香吗?

只需收益超出守*百分之百70岁返钱,你也就挣了。

考虑到银行存款利息两年会变,个股基金收益率更没有个准数,这里小白就用增额寿作计算,

由于增额寿挣的完全就是无风险收益(年化利率复利率贴近3.5%),你30岁买,到40岁、60岁、80岁那年,能取回要多少钱,一目了然,一分都也不会少。

为了方便测算,9761元四舍五入为1万,持续资金投入20年之后:

45岁那年:你就可以拿到回18万0495;

50岁那年:有29万0965;

70岁那年:有57万8945,是本金3倍,

而守*百*百所谓70岁退还呢,仅有29万。

这些,18276*20并不是365520,怎么就少返7万余。

查了大半天,小白才弄清楚守*百分之百附加险的保费是不返的,也太不科学了。

重要,盈利输了就算了吧,

你当初会买重疾险,无非就是怕一场重病压垮全家人,而真发生意外要理赔时,守*百分之百也打不赢达尔文6号+增额寿的组成。

具体问题具体分析列给你们,大伙儿就能知道!

状况1:70岁以前保险理赔

a.50岁查出来癌病

组成1,赔50万,

尽管赔付了,但是若70岁世人没有死,依旧可以取回29万保费,有一说一,这一点挺良知;但如果没活过70岁,保费不返,多缴的保费相当于打了水漂。

组成2,达尔文6号赔50万,

增额寿这时盈利有29.1万,取出花,就一共有79.1万,跟组成1平局。

如果不取,70岁那年帐户有57.89万,再加上达6的50万,一共107.89万,比组成1高。

b.60岁死亡

组成1赔50万。

组成2,

增额寿,终归是寿险,死亡自然会赔,赔41.04万;

而达尔文6号,虽然没有保死亡,但是你可以在自身命不久矣前,申请办理退保险,把现金价值取回来。

60岁那年,相匹配有18.29万现金价值。

再加上增额寿赔的,一共是59.38万,高过组成1。

状况3:70岁时未保险理赔

组成1,一次性取回29万保费,重疾确保继续有效,

看着不错?

别忘记,钱都是有空意义的,40年前29万,消费力要远高于40年后29万。

29万你哪怕只存银行挣点贷款利息,40年之后,也不止29万。

再看一遍组成2,

达尔文6号不退还,重疾确保继续有效;

而增额寿这时利润是57.89万。

并且,对比组成1,不直到70岁取不到钱,到70岁钱又被强行退还的“呆板”,

增额寿更加灵活,

60岁那年亲人病危,或者自己离休要花钱,你就能从增额寿取20万紧急;而守*百分之百要转现,你就只能退保险,可退回了,你也就没保证了,71岁得癌症,一分都赔不上;

70岁,你用了不上增额寿中的57.89万,把它留到帐户再次赚贷款利息,

你80岁那年,已全自动再涨81.66万;90岁那年,有115.18万…你用来养老服务,或交给儿女孙子辈,它不香吗?(必须策划书的,可问我)

状况4:没生重病,80岁编织记忆

组成1,70岁时应先退还29万保费;80岁,死亡赔50万,合同解除;

组成2,

增额寿赔81.66万;

达尔文6号,退保险取款,能取回21.16万,一共便是102.82万。

委托代理人的说辞再好看,在实实在在的数据信息眼前,还是得现原形。

显著,绝大多数情况下,“消费性重疾险+增额寿”的搭配都可以轻松辗压返还型保险。

仅被保人55岁之前早逝,“消费性重疾险+增额寿”赔的比不上返还型保险多,

可解决方案非常简单,填补一个保额50万、保30年按时寿险,

一年保费仅534块,这个比达尔文6号携带死亡每一年多交3235块,值得的多。

请问一下,这时你还觉得返还型保险值不值?

02 千万别给孩子买这类商业保险

讲完返还型成年人重疾险,小白还需要提名返还型儿童重疾险、返还型意外险,更爆利、更骗人。

很多人都不知道,小孩的大病患病率远比成年人低(并不代表重疾险就别购买了,儿童白血病患病率就算低于0.0001%,落入谁头顶,都是大灾难),

因此儿童重疾险实际上很便宜,50万保额:

- 保30年:几百元就可以搞定;

- 保终生:一般也不会超出5000。

可一旦再加上退还,那么就贵。

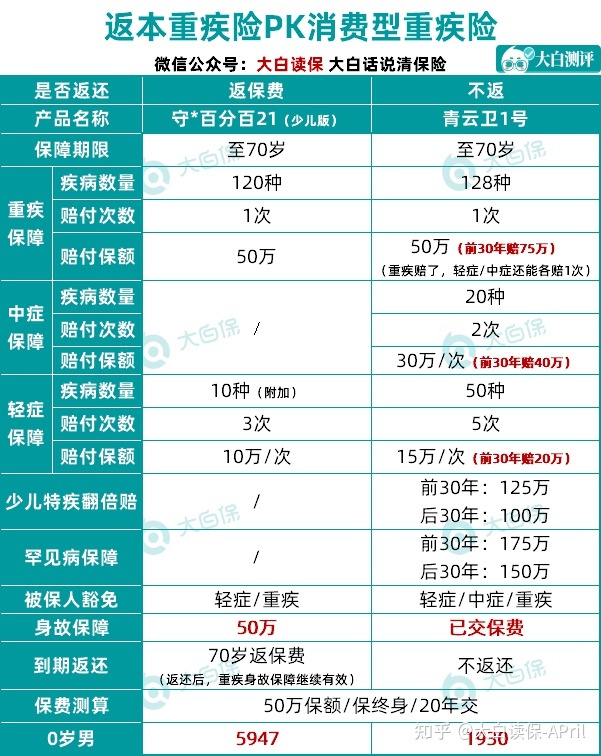

还拿守*百分之百21说,0岁孩子,买少儿版,50万保额,保到70岁,交20年,一年要5947块。

而消费性的青云卫1号,只需1930块。

重要,腾创互联卫比守*(少儿版)强多了:

轻症:腾创互联卫赔30%;守*是20%;

中症:腾创互联卫赔60%,守*百分之百根本就没有。

特殊重疾:即白血病、重症手足口病等到孩子多发重病,腾创互联卫能赔250%保额;守*百分之百只赔100%保额…假定保额是50万,守*百分之百整整尽量少赔75万,那么一大笔钱,真遇到事情,没谁可以保持淡定从容吧。

并且,腾创互联卫重疾亏了,合同书不完毕,轻症、中症还可以各赔1次,这样的设计,儿童重疾险里难得少有。

大家购买保险,就希望通过最小成本费,去撬起更全更加好的确保,来应对大家难以承受风险?

每一年省下的4000多保费,用来给爸妈补充保险,家中抗风险不更强?

还可以小孩买份增额寿,持续资金投入20年:

到孩子18岁,盈利有97638块,补助高校4年学费、生活费用是够用的。

如果这时家庭年收入彻底OK,用不到这一大笔钱,

等到孩子30岁完婚,盈利早已再涨164517块,取出来做彩礼钱、小两口蜜月金、买车首付、房屋装修费用都能够。

比拿全部保费只买个返还型儿童重疾要适宜。

03 上百万确保完全免费得,其实也不香

再来看看返还型意外险,万语千言融成一个字,就是坑。

偏要钟意他的人还有很多,基本上每一家保险公司都是有那样一两款,比如有寿的上百万*意行、某安的上百万*本行、某平方米上百万*安心、某泰的乐*天底下…

上年哪怕是支付宝钱包已经开始卖返还型意外险,不仅贵,确保还存在着缺陷。

实在是让人没法淡定从容,务必开怼。

便以支付宝商品为例子:

30岁老李,买100万保额,10年交,保30年,一年要3400块(多数人购买保险也就用得到每一年1万左右费用预算,想一想意外险一共花了3六千多,别的商业保险还如何购买?)

这30年来,老李由于飞机坠毁、车祸事故、高坠等死亡了,能一次性赔100万。

假如安全活过30年到期,那取回1.3倍保费,30年总保费是3.4万,期满再给30%便是1万多块。

用IRR公式计算算算年收益率,1.07%!

小白算了吧二遍才敢确定,也非常低吧,支付宝余额宝都是有2%,还可以随存随用。

买个保额100万一年期意外险,例如小蜜蜂2号超过版,一年只需296块。

一年节省3104,投入到了增额寿,10年之后你可以稳赢36264块。

重要,蜜蜂还可以填补支付宝钱包退还意外险在确保上的不足:

1.意外医疗一分不赔

就小白收到意外险赔付案子看,意外医疗才算是理赔率最高,能占据意外险的90%,例如猫抓狗咬伤、切菜切到手、打篮球骨裂、跌伤烧伤这些。

一年花3000多买了意外险,车祸住院了都用不到,你能气哭。

2.不保猝死

严苛说,猝死归属于病症,算不上出现意外,一般的意外险都不赔。

但小蜜蜂2号超过版猝死能赔50万。

猝死在年轻群体里愈来愈多发,不仅仅是字节数28岁职工,迫不得已防啊!

3.城市公共交通/航空公司出现意外只保全残

支付宝返还型意外险,别以为交通事故,保额赫然写着200万,

但自驾游被车撞导致一条腿截肢,评定后归属于5级残废(全残归属于1级残废),它一分不容易赔,只有取得一般出现意外赔的60万。

而蜜蜂,能赔到78万。

“残废”和“全残”,仅一字之差,确保上却天壤之别,普通大众几个知道,保险公司玩这类文字类游戏确实不地道。

4.并没有住院津贴

大量改动100天,休假没哪个公司能给你请这么多年,

蜜蜂住一天院,就领150块补助,相当于保险公司让你发工资了,也是一种宽慰。

这么看出来,返还型意外险确实用不着买,除非你想做公益。

也不必担心自己买的一年期意外险不卖了,也没保证了,

代替品一大把,换一家就可以了。

仅仅小意外办理了赔付,一般并不能影响我们第2年再度买。

04 你也是购买保险还是选心理慰藉?

躲避损害,是人类的天性。

但购买保险时,别总想着返保费,

你始终都算是但是保险公司风险管理师。

这些表层使你看起来好像占便宜保险,身后通常都挖好啦大坑等着你跳。

用IRR公式计算略微算下返还型保险收益率,你就会明白压根划不来,

悲哀的是,

太多的人受委托人的说辞引诱,冲动购物,

一个退还商业保险,把一家人的费用预算消耗掉一大半,

最终没法,只有减少保额。

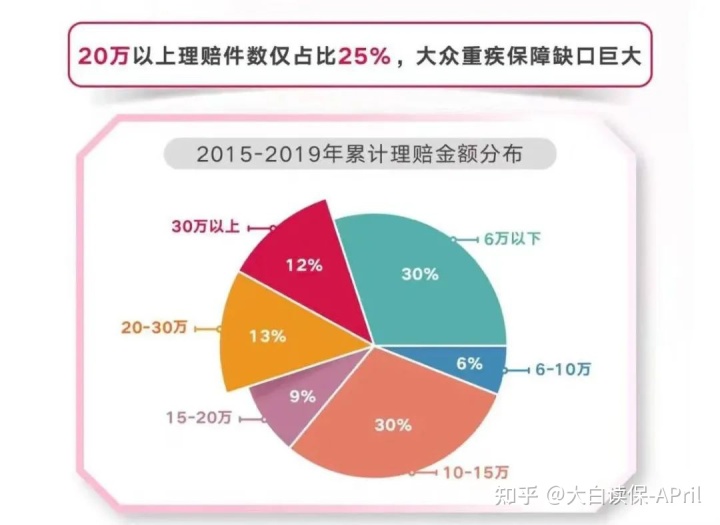

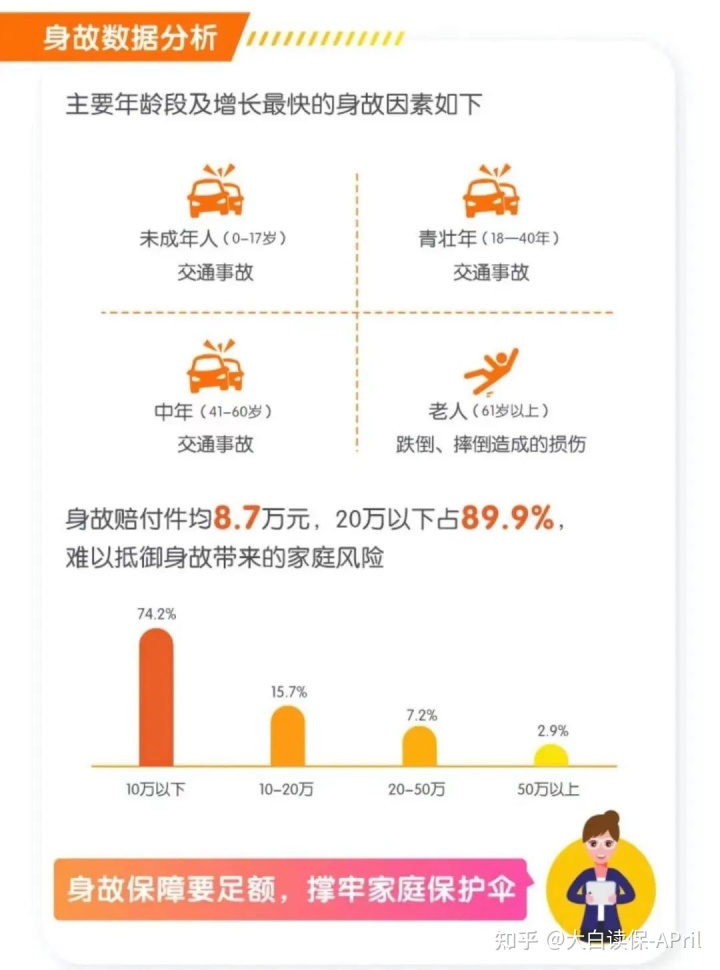

小白用心越过某安、友邦保险2015-2019的保险理赔数据信息。

重疾险:

某安,赔付款10万元以上仅26.7%,20万元以上仅8.8%。

友邦保险,20万元以上赔案占比较高一些,但也不过25%。

寿险:

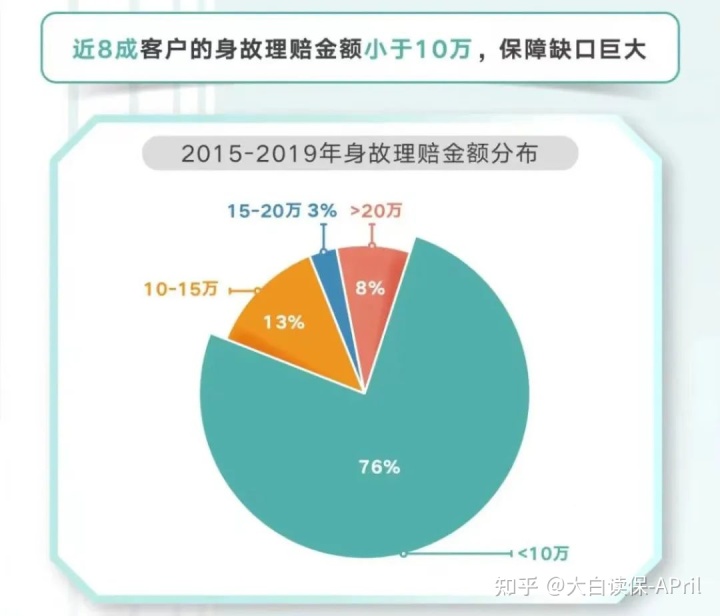

某安,赔偿件均8.7万,89.9%的案件赔付款小于20万。

友邦保险近8成顾客死亡赔偿<10万。

在癌病与家庭丧失经济产业眼前,你觉得有啥用?

这也是购买保险,还是选心理慰藉?

因此,假如你的确是要为以后搞好一份确保,请牢记两个标准:

(1)保险姓保,让确保归商业保险,投资理财归理财;

(2)购买保险是买保额,注重杠杆比。

返还型保险,就别动别买了。

特别是在平常人,追求完美高性价比的,一定要踏踏实实买消费型保险,

尽管期满没赔付,钱没退,

但换个思路,万一生病,你仅用了极少的保费,就买到高保额,替你成功渡过了困难,这难道不重要吗?

对于线下推广委托代理人讲的,返还型保险能够起到定期储蓄的功效。

这也不对,真的想定期储蓄,搭配着买一份增额终身寿就可以了,

增额终身寿的本质,是做储蓄理财。

根据时间与复利增长不断增长盈利。

回报率目前看不是很高,最大3.49%,

但是这是几十年的利滚利盈利,20年之后,换算成单利接近5%,比存款都要高。

利率下行的趋势性摆放在这,越到最后金融机构盈利还会继续变低。

除开储蓄险,一切投资理财产品锁住不上这么久的的盈利。

虽比炒股票、定投基金太低了一些,但充足平稳,没有风险性。

未来领要多少钱,退保险能取回来要多少钱,合同上白底黑字都写完了。

即使保险公司倒闭了,根据《保险法》第92条,你保险单还会交到别的保险公司接手,安全系数特别强。

购买保险,不论是确保类或是存款类,都会先梳理自身的用意,商品仅仅实现效果的一种手段。

而商品许多,怎样用更加好的计划方案使自己利润最大化,你肯定不会,就灵活运用专业人员的能量。