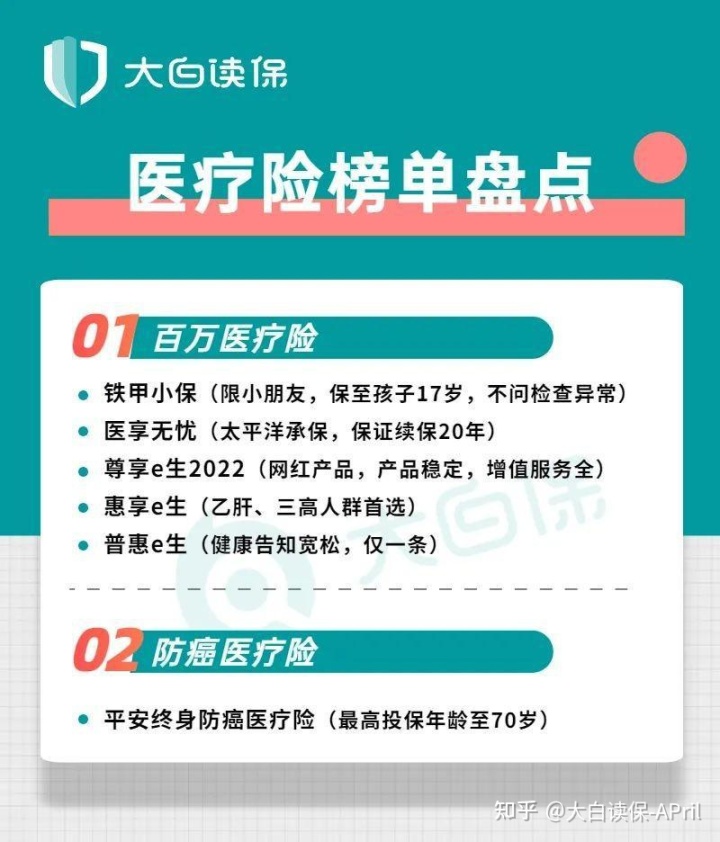

百万医疗险,

主要是用于处理高额的住院医疗花费,

像医保不能报销的进口药品、专用药,绝大多数百万医疗险都可以报;

所以价格价格不贵,一年几百块,就可以买来最大上百万的诊疗报销额度,算得上是医保强有力填补,可以有效防止“因病返贫”。

无论是从应用性,还是对于价钱上来说,我认为最好是都能人手一份。

充分考虑最近新来啦许多用户好朋友,因此我准备今日先给大家梳理一下 —— 目前尚有哪些好百万医疗险商品能买?

这儿,先拉个强烈推荐排行榜。

假如不想看这么多汉字的,能直接来问我,一对一免费沟通交流。

想要自己做一做课程的,跟我一起来看看吧。

1) 铁甲小保:致力于小孩设计方案

铁甲小保由人保健康保险投保,是一款致力于小朋友定制的百万医疗险,可保证续保至小孩17岁。

换句话说,

在幼儿成年前,无论商品下线,还是孩子人体下降发生赔付,铁甲小保都可以一直买。

根本不用担心小孩的保证难题,很放心。

确保也挺全方位:

一般疾病或出现意外住院治疗,免赔额1万,100%费用报销,保额200万;患100种重疾(例如白血病、中重度小孩手足口病)住院治疗,0免赔,100%费用报销,保额400万;不分个人社保,国产药、自费药、进口药品都可以报;床位费、膳食费、医疗费、查验检测费、陪护费、急救车费、加床费、ICU床位费这些,或者找保险理赔。

此外,

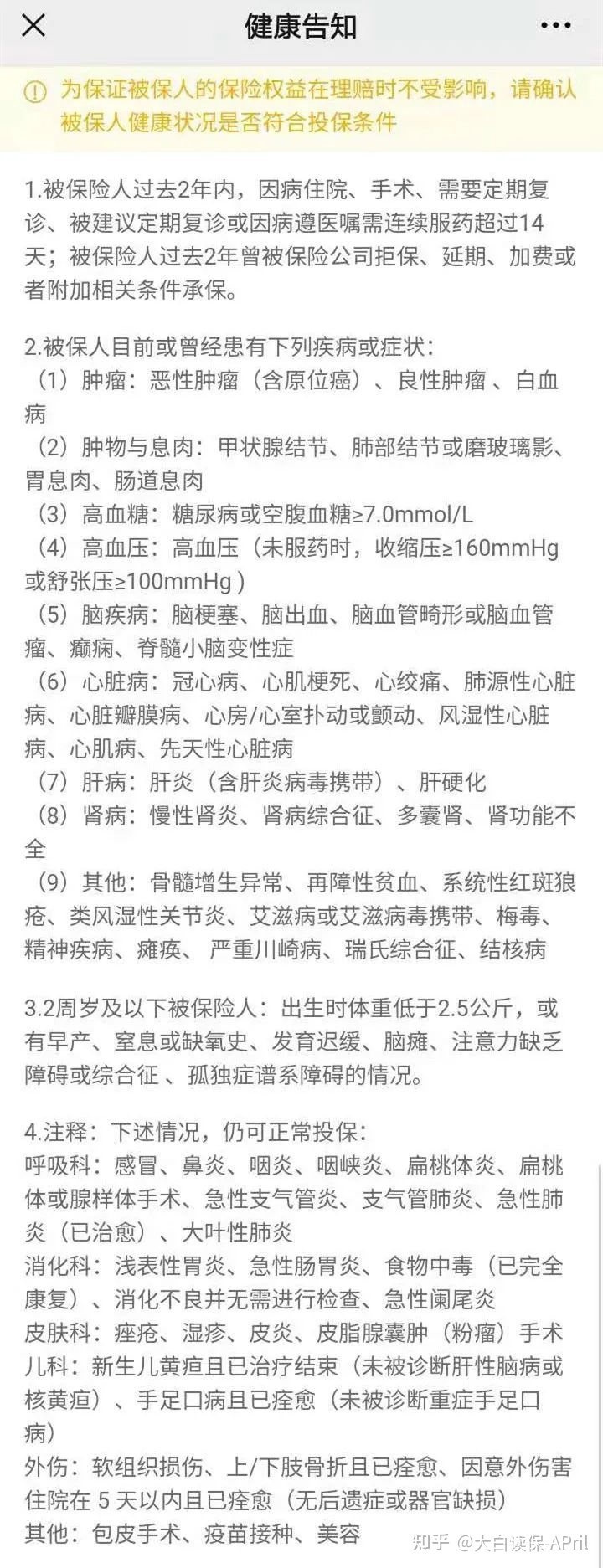

铁甲小保的健康告知比较灵活,只要3条,并且不谈检查异常。

想给孩子锁住一个长期性确保,却又有某些健康指数结论出现异常、别的医疗险不太好买了,建议大家们可以选择铁甲小保。

2)医享无忧:中国太平洋保险投保,保证续保20年

一保保20年,单年最大费用报销400万,20年总计最大费用报销800万,中国太平洋保险投保。

医药费垫付、重疾绿色通道、外购药费用报销、质子重离子诊疗什么都有,还能够额外防癌特药,包含Car-t、伊马替尼等在内的88种特药保障。

详尽专业测评>>>和好医保正脸硬杠

孩子跟上年纪的爸妈(65岁内)都能够考虑到,立即锁住20年确保。

和家人一起买(三人或以上),还能够打一个95折,并且1万免赔额还可以分享,赔付门坎减少许多。

但是购买的时候,主要有两个要注意一下:

①小孩买,

健康告知会比铁甲小保严苛一些,自己把握禁止的,能够来问我帮助购买保险;

②初次投保年龄在55岁以上中老年买,

要递交六个月内的体检报告单,并且这个汇报应由二级及以上公立三甲医院或爱康国宾、美年大健康、慈铭、瑞慈体检组织出示。

体检报告单时应包括下列特殊新项目:

- 物理学常规体检+尿常规检查+静息心电图检查;

- 乙肝表面抗原(HBsAg)+总胆固醇偏高(TC)+甘油三酯(TG)+高密度胆固醇(HDL)+血糖值(FPG)+肌酐(Cr)+尿素氮(BUN)+谷草转氨酶(ALT)+谷氨酰转移酶(AST)+谷氨酰转酞酶(GGT)+甲状腺囊肿B超。(若发现HBsAg呈阳性,且体检医院检验有条件的话,须单做乙肝二对半查验;如肝功异常,且HBsAg呈阴性须单做丙肝抗体查验、AFP);

- 血常规检查+乳酸脱氢酶(AKP)+人体白蛋白(ALB)+免疫球蛋白(GLO)+总胆红素(TB)+直接胆红素(DBIL)+腹腔B超(肝、胆、胰、脾、肾)+女性盆腔B超(孑宫以及配件);

我建议你,

小朋友没什么身体问题的,能直接买医享无忧,

其价格比铁甲小保还需要划算一丢丢,也是中国太平洋那样知名的保险承保。如果能买到,就没啥可犹豫不决的;

55-65岁的老年人得话,六个月内恰好常规体检过,又合乎医享无忧的健康告知,那能买。

但是如果没有六个月内的体检报告单,提议立即换商品。不要因为要购买保险而特意去常规体检,万一查出来一些什么难题,想买同类产品就难了。

有常规体检市场需求的,最好配备完商业保险,过了等待期以后,再做。

3)尊享e生2022:商品平稳,确保全方位丰富多彩

尊享e生是我们的熟面孔了,在今年的它也升级了,上线了2022版。

更新以后不论是首选或是可选择义务,都显著对于女性和未成年人加强了确保幅度:

1.新增加乳房假体器材费用报销

乳癌在女生中十分多发,但在医治的过程当中,有些时候必须通过切除胸部来降低发作。大部分女士在此之后都选择开展乳房重建。

但乳房重建已是归属于医美的范围了,所以一般的医疗险也是不报的。

而尊享e生2022,增加了乳房假体器材报销义务,

最大可以报销100万,很细心了。

2.新增加30种罕见病特药及其Ⅰ型糖尿病-胰岛素泵器材费用报销

100万保额,包含30种特药。

例如大伙儿听到略微多一点的脊髓性肌萎缩症,大家知道光服药一年就需要多少钱吗?200万!还好医治脊髓性肌萎缩症的口服药物 —— 艾满欣,就在30种特药之中。

也有小朋友容易患的Ⅰ型糖尿病,尊享e生2022也可以报销胰岛素泵的需要花费,最大都是可以报销100万。

绝大部分的医疗险,也没有这俩部分保障责任,

尊享e生此次的创新之举,算得上是非常勇敢和新潮了。

3.新增加最新上市Car-t治疗法药物

以前120万一针的防癌灵丹妙药,你们也或多或少听过一些有关新闻吧,

令人遗憾的是,终究还是没被进医保。

充分考虑病人的就医压力,尊享e生2022增加了17种院内外靶向药报销,从从前的85种增加到102种,

当中就包括:

奕凯达和倍诺达这几种全新准许上市Car-t药物。

说起来啊,

尊享e生算得上是最开始的一批百万医疗险了,这么多年也一直在更新确保,迭代优化迅速。

尽管尊享e生系列产品归属于一年期的短期内医疗险,但是它的保费收益类似占有了众安总保费的头把交椅,

产品稳定性是很强的,停销的几率比较低。

终究在这种情况下,积极卡续保标准,可谓是把拿到手的生日蛋糕拱手让出。

假如你的时候就已经购买了尊享e生,

那可以选择在旧保险单到期时,升级成尊享e生2022版。

立即更新的好处在于:无需再次过健康告知、无需再次算等待期(若是你选择了新义务,那新义务需重新过健康告知,但不需要再次算等待期)。

4)惠享e生:乙肝病毒、三高也可以买

假如通不过尊享e生的健康告知,那就买惠享e生。

它健康告知很比较宽松:

- 高血压病,但是没有到3级(髙压不上180,低电压不上110);

- Ⅱ型糖尿病;

- 乙肝病毒携带且肝功能正常

都可以随便买。

并且,只要满足健康告知,即便购买保险前,就会有高血压病,或2型糖尿病,购买了惠享e生后,因而去住院治疗,也正常赔。

要记住,冠心病、糖尿病患者、乙肝病毒,一直是买医疗险的贫困户:要不被拒保,要不只有委屈求全,买防癌险。

惠享e生敢放宽,给一个购买保险机遇,还是很难得。

有三高、乙肝病毒的朋友们,可把它当作优选。

但是,惠享e生到期,想续保,得保险公司审批通过才可以,更提议年龄或身体状况不能买别的百万医疗险,再买它。

5) 普惠e生:健康告知十分比较宽松,仅一条

如果连惠享e生健康也通不过的,那还有什么根一线希望 —— 普惠e生,

它健康告知仅有1条:

癌病(原位癌)、糖尿病、重型再生障碍性贫血、心瓣病症、脑部肿瘤、肝硬化腹水

只要没这6个原因,就可以买。

30岁买,一年只需160元,最大可以报销100万医药费(走个人社保报80%)。

对于一些拥有比较严重身体问题的朋友们,普惠e生算得上是最后的选择。

留意:

普惠e生年龄要求非常严格,初次投保年龄需在16~45岁左右,最多可续保至60一周岁。

6)平安终身防癌医疗险:最大投保年龄至70岁

假如你身体问题较多,年纪又超过45岁,那就看看安全这一款终生抗癌医疗险。

抗癌医疗险,

说白了,便是只保巨蟹,其他的都一概不管的医疗险。

因癌病所造成的,住院医疗费、特定门急诊医疗费用、住院治疗前后左右30天门急诊费,它们都能报销。

不分个人社保,0免赔(非特定医院门诊报90%),

像诊治癌症十分依靠的,靶向药物、进口药品,还在费用报销范围之内。

400万保额,还附送100万保额的质子重离子。

但是这个质子重离子是1年期,不保证续保;并且终生费用报销也是有额度,最大800万。

所以,

如果可以买百万医疗险,就去买百万医疗险,

确保更加全面,无论重病小问题,还是意外,只需住院治疗就赔;

假如健康告知通不过,走核保也没用,接着再考虑到抗癌诊疗。

总结一下:

医疗险能够一定程度处理巨额医药费的付款难题,

提议并没有上车的好朋友,尽快配备。

你们可以按照自己费用预算、要求做选择,挑选最适合自己的。

给个大概的参照:

小朋友,优选医享无忧,通不过健康告知选铁甲小保;

成年人,优选医享无忧,注重个性化服务的,也可以考虑悦享e生2022;之前就买了尊享e生的,可持股待涨,更新至最新版;

老人,55~65岁,有大半年体检报告单,选医享无忧;并没有六个月内体检报告单或是年龄要求65岁~70岁左右,选尊享e生2022;

存在严重身体问题,不能买别的百万医疗险的,16~46岁,买普惠e生;46~70岁,买平安终身防癌医疗险。

购买保险,需要注意认真阅读新产品的健康告知,避免因粗心大意从而影响赔付。

碰到不懂的地方,或者是对商品有什么疑问,

能够跟我说一对一咨询清晰再去买。