昨日和同事们闲聊,一个平时话很少同事忽然张口讲到:

他家里一个亲威确诊了乳腺癌晚期,家里面一个独生女。又要去上班了,还得照顾小孩,还要兼顾患病的亲朋好友。

身心疲惫。

并且这个亲朋好友还没买商业保险,仅有城镇居民医疗。前期医治就花了不少钱。

就非常感叹。

坦白说,像我们这个年纪,家里的顶梁柱、下有小。

小孩子、父母哪一头得病,都受不了。压力太大了。

有权有势或是有保险防贫的,还稍微好一点,最少经济发展的压力会小一些。抽不上身去,也可以雇个保姆护工帮助;

那如果没钱没商业保险,可以说是头疼,弄不好一地鸡毛。

小孩子的保险,我写过很多次了。

今日准备更新一波爸爸妈妈的保险方案,假如我们爸爸妈妈的商业保险还没买,可以选择给安排一下!

文章内容分下述3个一部分:

1、给父母买保险存有的难题

2、爸爸妈妈的保险配置构思

3、实际产品推介

01 给父母买保险存有的难题

随着年龄增长,大家所面临的健康风险,也非常大。

能够看见:

50岁之后,罹患重大疾病的几率持续上升。

保险公司为了能操纵赔偿风险性,在面对这一部分群体时,通常会设定对应的购买保险门坎。

例如,

投保年龄限制。许多健康保险新产品的投保年龄都规定在60岁以内。

身心健康规定限制。像老人比较常见的三高、糖尿病患者、心脑血管疾病等慢性疾病,都是在健康告知的咨询范围之内;

保额限制。许多重疾险、防癌险商品,年纪越大,能买到的保额越小;

价钱限制。保险标价与被保人的年纪息息相关,老人买重疾险、医疗险的价钱,会比中、青年人贵出许多。

因此,给父母购买保险问题的核心绝不是挑商品,而是直接看能不能买。

02 爸爸妈妈的保险配置构思

我就是提议啊,

大家在给爸妈买健康保险时,可以参考一下下列这一配备构思:

国家医保>意外险>医疗险/抗癌医疗险>重疾险/防癌险>寿险

1)国家医保

国家医保是最重要的确保,不分年纪、并没有购买保险门坎。

去医院看病,也可以帮忙费用报销一部分花费;有医疗保险得话,乃至买商业保险也需要比较便宜些。

因此国家医保一定要有。

假如未参加城镇职工社保,新农合医保、城乡居民社保也可以的。

一年几百块,派上大用场。

2)意外险

意外险价格低,身心健康要求不高甚至都没有健康告知,并且不同年龄段都是有商品需要购买。

加上,父母年纪大了,摔倒、磕磕碰碰、骨裂等风险性还会相对应有一定的升高。

因此解决医疗保险后,能够优先选择给父母配备一份意外险。

商品选择上,主要关心出现意外基本医疗保险,

尽量选「不分社保报销」「免赔额低」「医保报销比例高」的商品,若是有「住院津贴确保」得话,能够作为一个加分。

3)医疗险/抗癌医疗险

百万医疗险每年都有上百万的报销额度,医保报销比例高、服药限定少。可以有效迁移重病风险性,是国家医保的重要填补。

因此父母可以买百万医疗险的,一定要配备一份。

价钱得话,一年在一千多块钱上下,能够很好地处理就医难、看病难问题。有保险公司帮助费用报销,不需要再担忧父母由于心疼钱而一直拖着不愿到医院。

假如父母身心健康小毛病较多,比方说三高、糖尿病等,

很难买到适宜的百万医疗险,能够委屈求全,考虑到抗癌医疗险。

抗癌医疗险,

说白了,只费用报销和癌病有关的医疗费,比百万医疗险的医保报销范畴小。

但很难买到百万医疗险的情形下,抗癌医疗险已是最佳方案了。

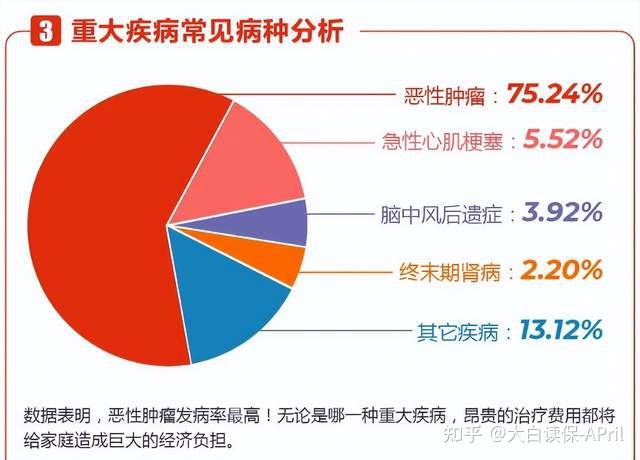

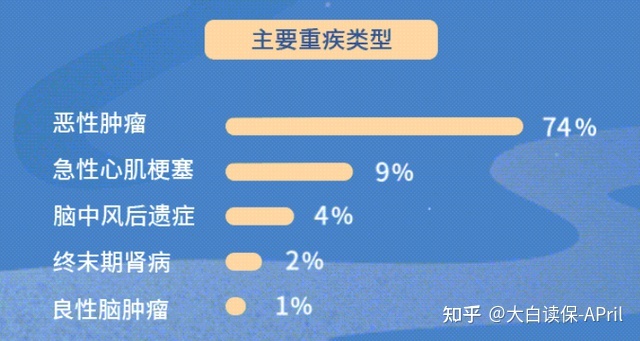

我阅览了几家保险公司2021年度理赔报告,

赔付资料显示:

癌病是重疾里很重要的一部分,占75%上下。

或是非常实用的。

4)重疾险/防癌险

坦白说,假如父母年龄在55周岁以上,买重疾险的性价比高已经非常太低了。

不但价格高,能买到的保额也不高,很划不来。

因此重疾险还是要要早买,年轻的时候,锁住低费率。

假如费用预算尤其充足,或是家中有癌病病历、十分注重癌病确保,那就看自身需求了。

5)寿险

寿险一般是给家庭经济主力军配备的,只会在人身安全故以后,才会得到保障金。

针对儿女们关注的疾病或意外风险,一项都确保不上。

给父母买寿险,针对普通人家没什么意义。

想要做好资产弘扬,可以用储蓄型保险代替。

03 简易分享几个商品

即然给父母买健康保险的难题,和配备构思,我们都已了解到了。那么接下来我便实际分享几个商品,你们可以根据实际情况,不懂装懂。

【意外险】

爸妈在60周岁以下,强烈推荐小蜜蜂2号超过版。

爸妈在60周岁以上,强烈推荐孝欣保爸爸妈妈综合性意外险。

这几款新产品的出现意外基本医疗保险全,

0免赔,不分社保报销,还提供了住院津贴确保。

此外,小蜜蜂2号超过版不谈身体健康状况;孝欣保有1万出现意外骨裂赔偿(可选择)和1000块急救车费。

【百万医疗险/抗癌医疗险】

爸妈在55周岁以下:强烈推荐医享无忧。

确保齐备,除一般住院报销、重疾住院报销外,住院治疗前后左右门急诊/小手术/特诊都是有,质子重离子医保报销、外购药费用报销义务都一应俱全;

知名品牌中国太平洋保险投保,服务到位,给予专家挂号、权威专家医院病房、权威专家手术治疗、二次诊疗、院后照料、住院治疗垫付、视频问诊等免费体验个性化服务。

家庭主要成员3人以上,还能够一起购买保险家用版,除开能够享受95折费率特惠,还能够分享每一年1万免赔额。

尽管医享无忧的投保年龄放宽到了65岁,可是56岁起购买保险就需要提供六个月内的体检报告单,涉及到的新项目还是蛮多的,

长期性关心小白的人都知道,我就是不太建议购买保险前刻意的去常规体检的,实际上年纪较大的人,人体多多少少都会有一些小问题,万一查出来一些什么难题,想买同类产品就难了。

爸妈在56-60岁:强烈推荐好医保长期医疗20版。

除开外购药只有费用报销90%这种小缺点,各个方面还是非常耐打的。

PS:还可以在小程序搜索【小白读保】,获得商品购买保险连接,后期服务依旧可以联络小白哦~

爸妈在61-70岁:强烈推荐尊享e生2022。

尊享e生算得上百万医疗开山鼻祖了,投保年龄放宽到了70岁,包含一般住院治疗、重疾住院治疗、质子重离子、防癌特药等确保,

可随意选择额外重疾关爱金(含重疾住院津贴、ICU重症监护室住院津贴、重疾补贴)、癌病尤其诊疗(含癌病赴外诊疗、特殊药物)、重疾特需医疗、家庭共享免赔、疾病的治疗补贴等确保,

个性化服务都比较全方位,包含诊疗垫付、重疾绿色通道、手术后居家护理、视频问诊、慢性病安心药物等工作。

父母有三高、糖尿病等慢性病,或是年龄要求70-80岁:强烈推荐金麒麟老年人长期医疗。

40~80岁都可以购买保险,保证续保6年,有1万免赔和2万免赔2个版本号可选择。

金麒麟非常适合身心健康出现异常群体,特别是身患三高、风湿病、风湿病等几种慢病的患者,或是70岁以上老人。

和一般的抗癌医疗险对比,

它确保范围广泛,由中重度恶性肿瘤确保扩展到轻微恶性肿瘤、原位癌和意外医疗;针对身心健康的群体,有机会扩展一般医疗费的费用报销。

金麒麟在保证续保阶段的6年之内,每年都要提供一次健康检查,

常规体检包括23个普遍项目,

例如,心电图检查、血常规检查、尿常规检查、肝肾功能三项、肺部ct、腹部彩超等。

初次常规体检成功后,会自动更新扩展一般基本医疗保险。

加量不加价。还是相当出色的。

【重疾险/防癌险】

假如父母年龄要求55岁以下,家庭预算充裕且需求强烈的,可以选择挑选填补一份重疾险或是防癌险。

身心健康的,可以参考一下“成年人重疾险强烈推荐”一部分。

假如有三高老年人慢性病,可以选择阳光人寿中老年人防癌险。

我计算了一下,

50岁群体购买保险10万保额,交20年保20年,

男士年交保费为1680元,女士为1590元/年。

诊断重疾,赔偿100%基本保额;假如确诊的重疾是指定几类多发病症,还可以附加再赔50%保额。

特殊恶性肿瘤-中重度包含:原发性于肝、肺或前列腺的恶性肿瘤—中重度(限男士);原发性于肺、胸部或宫颈的“恶性肿瘤—中重度(限女士)。

换句话说,假如患上上述病症得话,

买15万保额,能赔偿22.5万余元。

此外,假如初次诊断协议约定“恶性肿瘤—轻微”,则给付30%基本保额。与此同时豁免后面保费。

稍微有一点令人遗憾的是,

由于商品是依据最新癌病轻微标准进行定制的,所以也是不包括原位癌保证的。

04 小白总结

之上的保证,特别是意外和基本医疗保险,假如你爸爸妈妈都安排上了,那就代表你拥有一个中低风险的中年人生了,能够离“人生低谷”这四个字打开一大一段距离了。

父母年纪大了,能买保险确实特别少。

但是只要大家用心选择,总可以买到适宜的商品。

我介绍的这类产品,保障服务性价比高各个方面都还不错(*原文中商品保障责任具体看保险条例及保险合同为标准)。

但因为爸爸妈妈的年纪,身体状况各不相同,并且年龄大了,异常现象也会多一些。

除了意外险,我就直接给购买保险连接外;

其它的健康保险商品,我还是建议大家你做小白,独立聊一下,让小白帮助选择下适宜的商品,及其搞好购买保险前健康告知,没给赔付留安全隐患。