购买保险前,许多朋友总是担心2种情况:能赔吗?赔的速度更快吗?

因此小白上线了免费体验赔付帮助服务项目——小龙赔付,现在就产生2022年6月20日-6月26日赔付周刊,以供参考参照。

商业保险都一样,和谁买,结论很不一样,对小白而言,购买保险仅仅提供服务的逐渐,而非完毕。

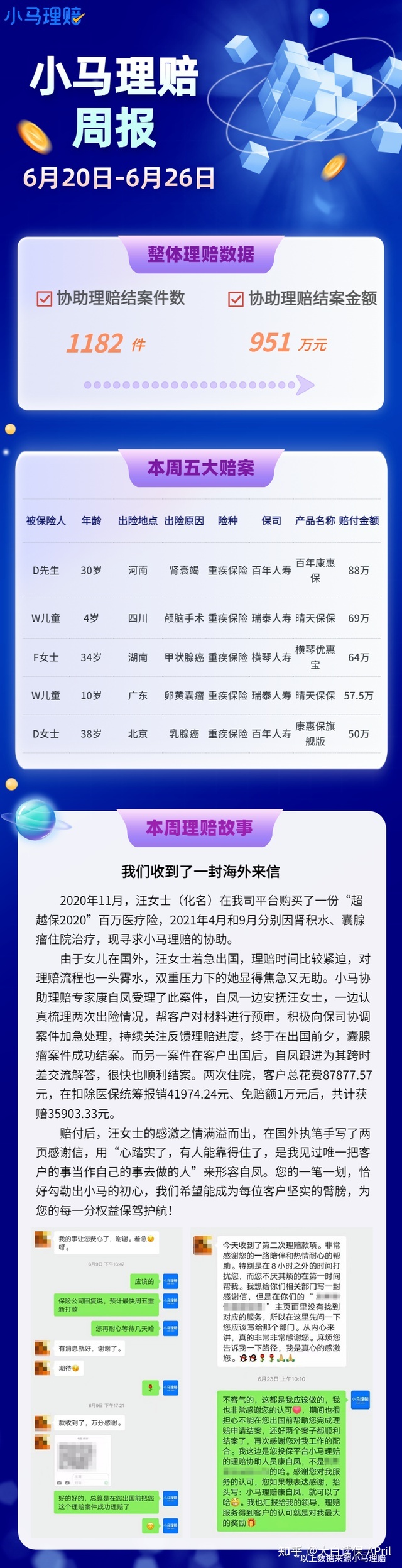

01 赔付详细信息

以往一周,小龙帮助赔付总案子1182件,汇总案额度951万余元。

在其中,较大每笔理赔款88万余元,是一例重疾保险理赔。

02 小白评价

大伙儿也许看到了,这周赔偿额度前五的例子,全部都是重疾险赔付。

重疾有这样多发吗?扒一下2021年中国人寿的理赔年报:

2021年中国人寿本年度赔付数据信息:重疾险赔付额度163亿人民币,赔付约40千件。并且,重疾赔偿产品数量和金额为逐年增加,5年赔偿总金额提高超出120%。

彩色图库:2021中国人寿理赔年报

能够看见,40岁之后,重疾保险理赔几率逐渐大幅提升,

和2017年的保险理赔数据信息对比,重疾保险理赔展现升高且年轻化发展趋势。

彩色图库:2021中国人寿理赔年报

此外,赔付率最高重疾是恶性肿瘤,占据了国家总理赔案子的75%,然后才是心脑血管病和肾炎。

我们能得到二点结果:

一是年纪抵达40岁以后保险理赔几率增加,二是重疾中疾病的保险理赔几率很高。

也给我们保持警惕,

尽快搞好人身安全确保整体规划,非常必须。

《国民防范重大疾病健康教育读本》汇总了20种普遍重疾平均治疗费:

彩色图库:人民预防重疾身心健康教育读本

由此可见一旦重疾来临,动则几万元、几十万医药费……

这年代,想攒个几万元都很难,还房贷车贷工作压力早已很大了,如果把累死累活挣的钱统统用来看病,心里肯定凄苦十分。

用商业保险来迁移重病风险性,也许是平常人最体面的逃生方法。

一方面用医疗险来迁移看病造成大额的医疗费用,

另一方面,用重疾险来赔偿得病所导致的收入损失。

重疾险的理赔方法比医疗险更直观,只要符合重疾险协议约定赔付标准,保险公司可能一次性赔还大家一笔钱。

无需直到医治完毕,也无需提供一系列的结算清单,赔付的额度只跟保额挂勾,和实际所产生的医药费不相干。

这一大笔钱,我们既可用于赚钱养家,还能够付款后续康复费用。总而言之,能够由我们自由选择。

所以,在挑选重疾保险时,需在能承担付款保费的范围之内,尽量买更高保额,那样如果不小心产生,才可以获得更加足够的确保。

假如费用预算并不是特别紧张,还是建议优选终生的重疾确保,50万保额内搭,基本保障+附加赔+多发重疾二次赔;假如资金有限,那么要优先选择拉高保额,依据费用预算状况挑选保到70岁,然后点击基本保障,以后要是有钱然后再进行确保补充。

总之一句话,病症虽绝情,服务有温度。如果你不想选择适宜的确保,能直接评论给小白,根据你自己的费用预算与需求,给您订制专享计划方案。