购买保险前,许多朋友总是担心2种情况:能赔吗?赔的速度更快吗?

因此小白上线了免费体验赔付帮助服务项目——小龙赔付,现在就产生2022年11月14日-11月20日的赔付周刊,以供参考参照。

商业保险都一样,和谁买,结论很不一样,对小白而言,购买保险仅仅提供服务的逐渐,而非完毕。

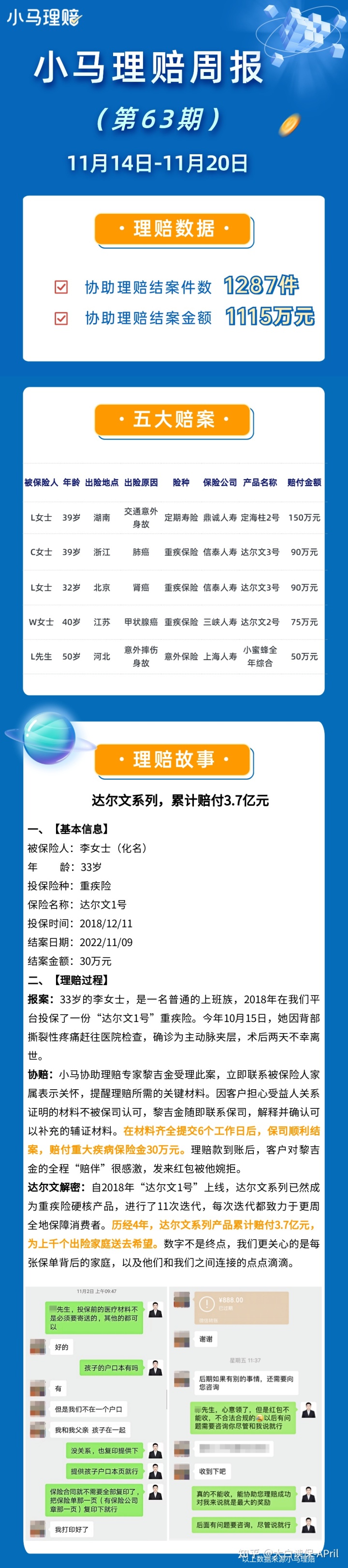

01 赔付详细信息

以往一周,小龙帮助赔付总案子1287件,汇总案额度1115万余元。

这周较大每笔赔付案为一例定寿保险理赔,赔偿额度150万。

02 小白评价

不知道各位是不是留意到,本周五大赔付案中,

有3例是重疾保险理赔,并且全部都是诊断癌病。

癌病易发,在如今成为了关注的焦点,

只需细细地留意,大家总是能听到身旁的亲朋好友,由于罹患癌症已经医治,乃至是由于癌病离世的信息。

它,一直都潜藏在我们自己的周边。

一、每7min就会有一人诊断癌病

在第24届全国各地肿瘤防治宣传策划周的时候,CCTV曾做过一次直观地统计分析:

在中国,每分就会有7人诊断出癌病,有5人因为癌病身亡,而每65本人之中便有1名癌症病人。

依据2021年1月,世卫组织全球癌病科学研究署(IARC)公布的2020年全世界癌病压力数据信息:

2020年在我国兴新癌病病案 457 万例,占全球新发癌病病案的23.7%,稳居全世界第一位。

这种数据都是在说明,癌病就在我们的生活中,它不仅影响着个人健康与性命,它也可能会对一个家庭,导致致命性的严厉打击。

也许你并不是很了解治疗肿瘤需要投入是多少。

我们要从各种各样医治新项目费用,来简易估计一下:

CT:300~500元/次磁共振:500~2400元/次PET-CT:8000~10000元/次医药费:100~300元/天药品花费:3~10万余元手术费:2~3万余元放化疗与放疗:4~12万余元免疫增强医治:0.6~4万余元靶向药物治疗:20~35万余元

一次医治,仅仅只是医疗支出,这样算下来就在那20~70万余元。

若是有后面医治,这个数无限张力。

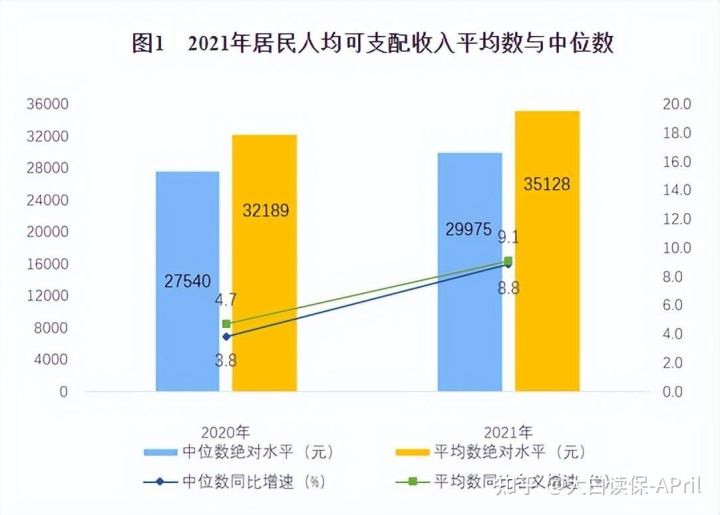

依据中国统计局公布的信息,2021年,全国各地住户人均消费支出是35128元。

一次医治,就要花去一个人10~20年存款,不少家庭很有可能身上厚重的负债,因病返贫。

有些人挑选卖房子卖新车,负债累累;

有些人四处借债,只求能再多活几年;

还有些人,因贫苦放弃医治,只能默默回家了,强忍病苦盼望惊喜来临……

但你,是否存在测算过,在面对困境时,能拿出要多少钱,救赎自己,或是最亲密的人呢?

二、应对癌病,该如何应对?

- 一方面,大家始终保持良好的习惯,定期复查,预防肿瘤的产生;

- 另一方面,我们应该搞好必要的准备工作,给自己的身体健康,再多一重的保证。

重疾险和医疗险,代表着当风险性来临的时候,你能够获得妥当的治疗方法,

可以争得更多时间乃至恢复,你最亲爱的人,无需将来都生存在贫苦当中……

而少这一重确保,很有可能每一年只需要购买几件衣服,吃两餐火锅的钱而已。

此外,在配备重疾险时,我能建议大家选择正规癌病拓展保证的,

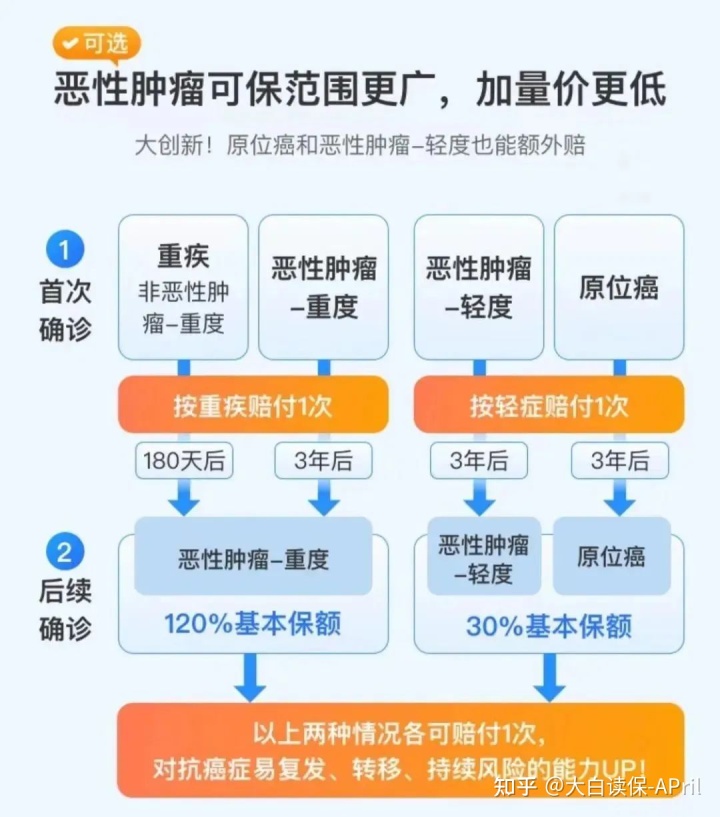

例如时下比较热门的重疾险——达尔文7号

基本保障简易但很扎实,价位非常低,还有一些很实用的可选择确保。

1、现阶段比较好的二次抗癌

以往的商品,二次疾病的赔偿都仅针对恶性肿瘤-中重度。

达尔文7号除开中重度恶性肿瘤二次赔付120%保额外,还扩展了轻微恶性肿瘤或原位癌的二次赔偿。

要记住,原位癌、轻微恶性肿瘤常排到轻症赔付前三名,

相当于立即增加了保险范围,减少了赔付的门坎。

担忧癌病或者是有癌病家庭史的朋友们,建议选择上。

2. 重疾赔付后,中轻症确保不完毕

重疾亏了以后,再得非一个组的轻症、中症还能赔。

以往及现阶段的绝大多数产品都是并没有这样的设计,十分难能可贵。

3、可选择ICU义务,赔付门坎大幅度降低

再加上ICU住院保障后,未诊断重疾/中症/轻症,在ICU持续住够7天(24钟头算1天),能够赔30%基本保额,并没有疾病规定。

住进了ICU一般都并不是小毛病,

全给局部性调查报告表明,其ICU均值住院治疗时间为17.33天。

但是若没有达到重疾等条件,一般重疾险是很难赔付的。

此项设计方案立即增强了可赔的几率,并且非常便宜,30岁每一年可能就好几个200元左右,很良知。

总体来看,达尔文7号价格也是划算、可选择保障责任非常实用,性价比超高,

重疾赔偿大气,癌病确保贴心,闪光点满满的,很值得密切关注!

大伙儿感兴趣深入分析的,能够戳这儿预约保险顾问:免费保险资询,1对1资询。