看病难、看病贵仍然是社会的主要问题,医保具有广覆盖和低保障的特征,建议投保一份商业医疗险,可弥补社保不足,减轻看病带来的经济负担。同类型保险产品众多,推荐住院保医疗险,保险产品由阳光保险承保。下文看看住院保医疗险怎么样?

图片来源:慧择保险网,点击这里了解保险详情

一、住院保医疗险基本信息

投保年龄:0—65周岁

投保职业:1-4类

保障期间:1年

等待期:30天

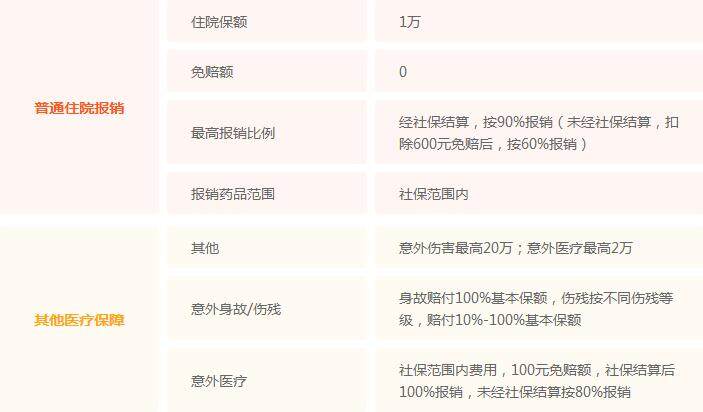

保险产品责任如下:

1、住院医疗保障:在保险合同期间内,被保险人因保险责任范围内的意外伤害事故,或初次投保于30日等待期后(续保从续保生效日起,无等待期)因保险责任范围内的疾病事故;经医院诊断须入医院住院治疗的,保险公司按照合同约定给付保险金。

2、意外身故/伤残:在保险期间内被保险人遭受意外伤害,并因该意外伤害导致其身故或残疾的,保险公司按照合同约定给付保险金。身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额。

3、意外医疗:在保险期间内,被保险人遭受意外伤害,并在保险公司认可的医疗机构进行治疗所支出的合理且必要的医疗费用,保险公司扣除免赔额后按照合同约定比例报销给付保险金。

这款医疗险产品保障内容比较全面,能作为社保的有利补充,当被保险人因意外或者疾病等产生相关医疗费用,保险产品能予以报销,能有效转嫁经济负担,发挥保险的保障作用。

图片来源:pixabay

二、住院保医疗险怎么样

1、保障内容比较全面

这款保险产品涵盖住院医疗保障和意外医疗保障,被保险人因意外或者疾病产生相关医疗费用后,保险产品能予以赔付,其中住院医疗保额为1万元,意外医疗保额为2万元,能进一步解决人们看病难、看病贵等问题,保险产品性价比高,投保十分划算。

2、有无社保均可报销

住院医疗保障规定,经社保结算,按90%报销(未经社保结算,扣除600元免赔后,按60%报销);意外医疗规定社保范围内费用,100元免赔额,社保结算后100%报销,未经社保结算按80%报销。被保险人有无社保均可报销,保险产品设定比较贴心,值得选择。

3、大品牌值得信赖

这款医疗险产品承保公司为阳光保险,历经十余年的发展,已成为我国保险行业的佼佼者,以专业服务为用户提供人身、养老、医疗、健康、意外等保险保障,搭建起丰富完善的产品体系,满足不同客户多样性的保险保障需求。阳光保险理赔服务特色鲜明,用户投保阳光保险后出险能获得贴心的后续理赔服务。

住院保医疗险保障内容比较全面,涵盖意外医疗和住院医疗保障;其次有无社保均可报销,保险产品设定比较贴心;最后大品牌值得信赖,投保者可安心规划。单纯依靠社保保障存在明显的局限性,建议投保一份商业医疗险作补充,有效守护被保险人的幸福生活。