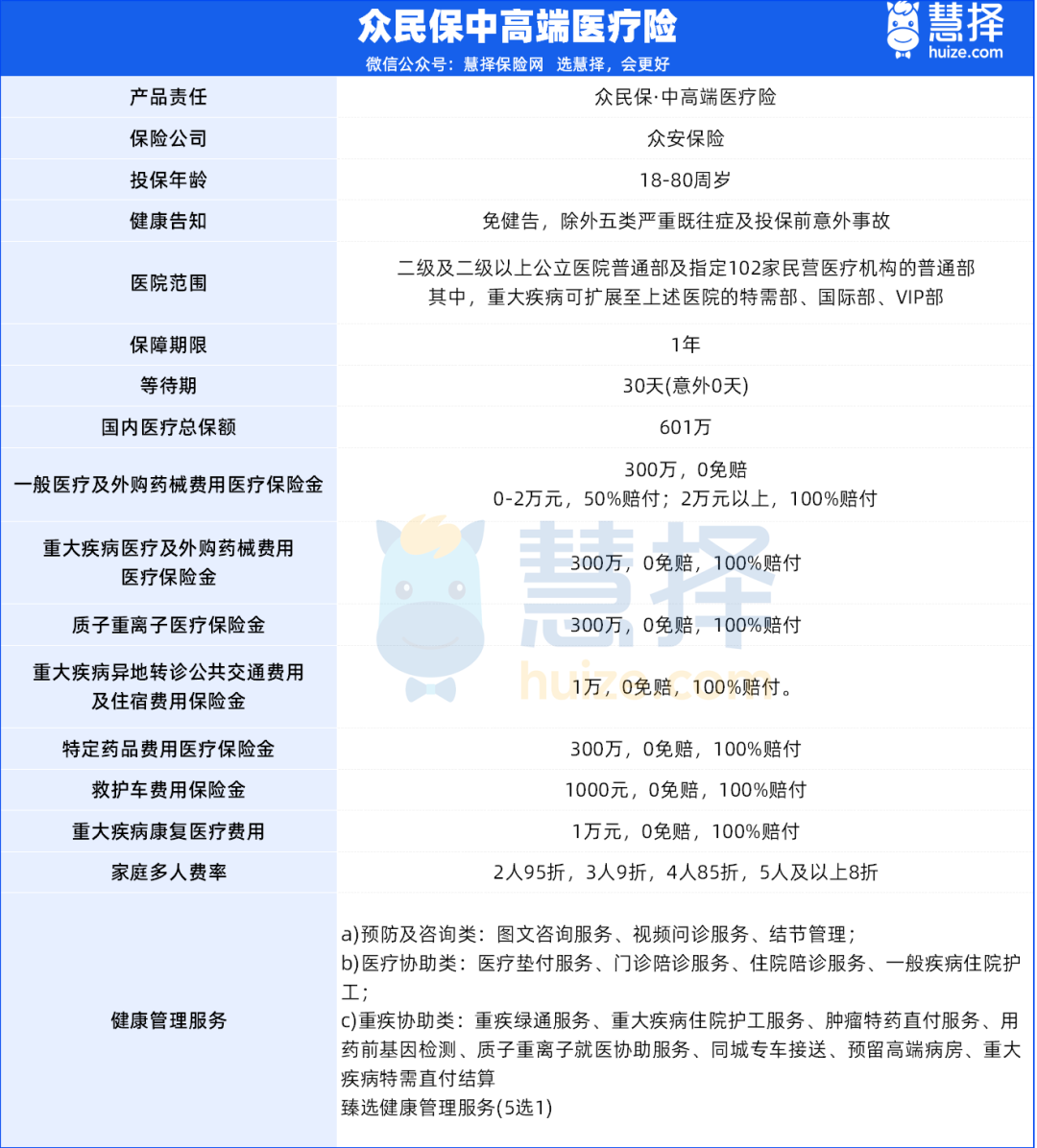

老规矩,我们先上产品形态图:

我们来详细说说众民保中高端医疗险的五大亮点。

1、免健告,一般既往症也能赔

投保门槛超宽松,这是众民保备受关注的原因之一。

传统医疗险动不动就拒保“结节、三高”,但众民保直接免健康告知、不限职业、最高80岁可投。

哪怕是癌症术后、高危职业也能买上。

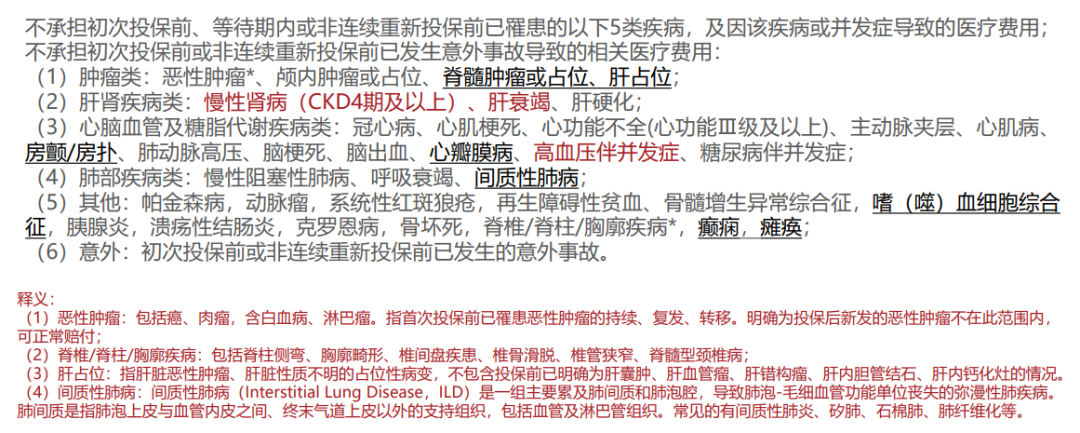

更重要的是,一般既往症也能赔。比如投保前有肺结节、甲状腺结节,大多医疗险都要除外,但众民保照样报销。

但要注意,有5类重大疾病的既往症是不赔的。

2、0免赔,花1块钱也能报销

普通医疗险都有1万免赔额,众民保直接取消免赔门槛。

小病住院(一般医疗):2万以内报50%,超2万100%全报。

大病住院(重疾医疗):花多少报多少,100%全兜底。

像现在常见的病毒感染、肺炎,住院社保报销后自费个六七千。

一般的百万医疗报不了,但众民保就能报一半,大大降低了理赔门槛。

3、重大疾病拓展特需医疗

这款产品之所以能叫“中高端”,就是因为这个。

当确诊癌症/心梗等重疾时,可扩展至特需部、VIP部、国际部,而且还是0免赔,100%报销。

和正儿八经的中高端医疗相比,众民保的“特需”属于阉割版本,只有合同规定的重疾才能报。

但小病普通部,大病看特需,对于大多数人来说,众民保中高端也够用了。

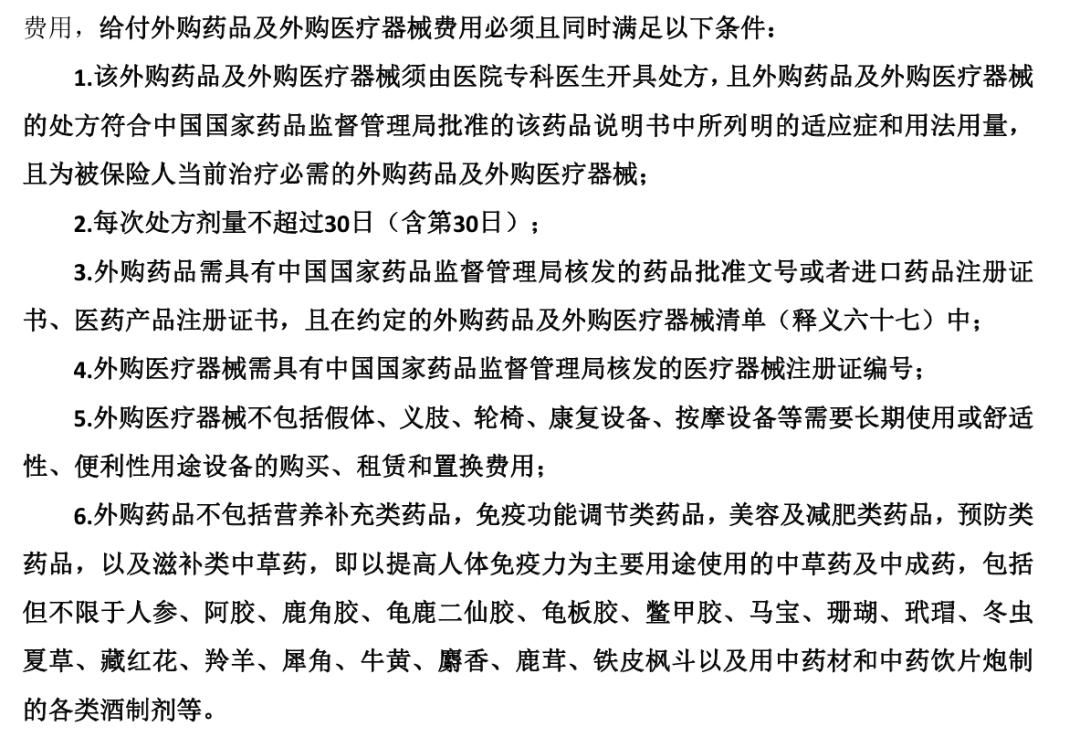

4、用药自由,外购药不限清单

院外特药保障153种+3种CAR-T药品,都是0免赔,100%报销,300万保额。

而且搭配1万的恶性肿瘤基因检测费用。

更厉害的是,众民保中高端医疗险放开了外购药品和器械的限制,不限清单,凭医生开具的处方,符合适应症,就可以赔:

5、价格便宜,全家买更省钱

对比动辄几千的高端医疗险,众民保中高端医疗险可以说是“平替版”。

40岁以前,首年保费都在一千以内。

虽然比百万医疗险要贵一些,但年轻时保费便宜,贵也贵不了几百块。

更何况,众民保中高端医疗险还是0免赔,一般既往症也能赔,重疾还能去特需。

60岁以上,众民保中高端医疗险的费率就很有优势了。

70岁买也才4706元/年,比蓝医保(好医好药版)还便宜900多块钱一年。

更不用说跟其他中高端医疗险比了,众民保能直接便宜几千块钱。

如果是家庭一起投保,还有费率优惠,2人95折,3人9折,4人85折,5人以上最低8折。