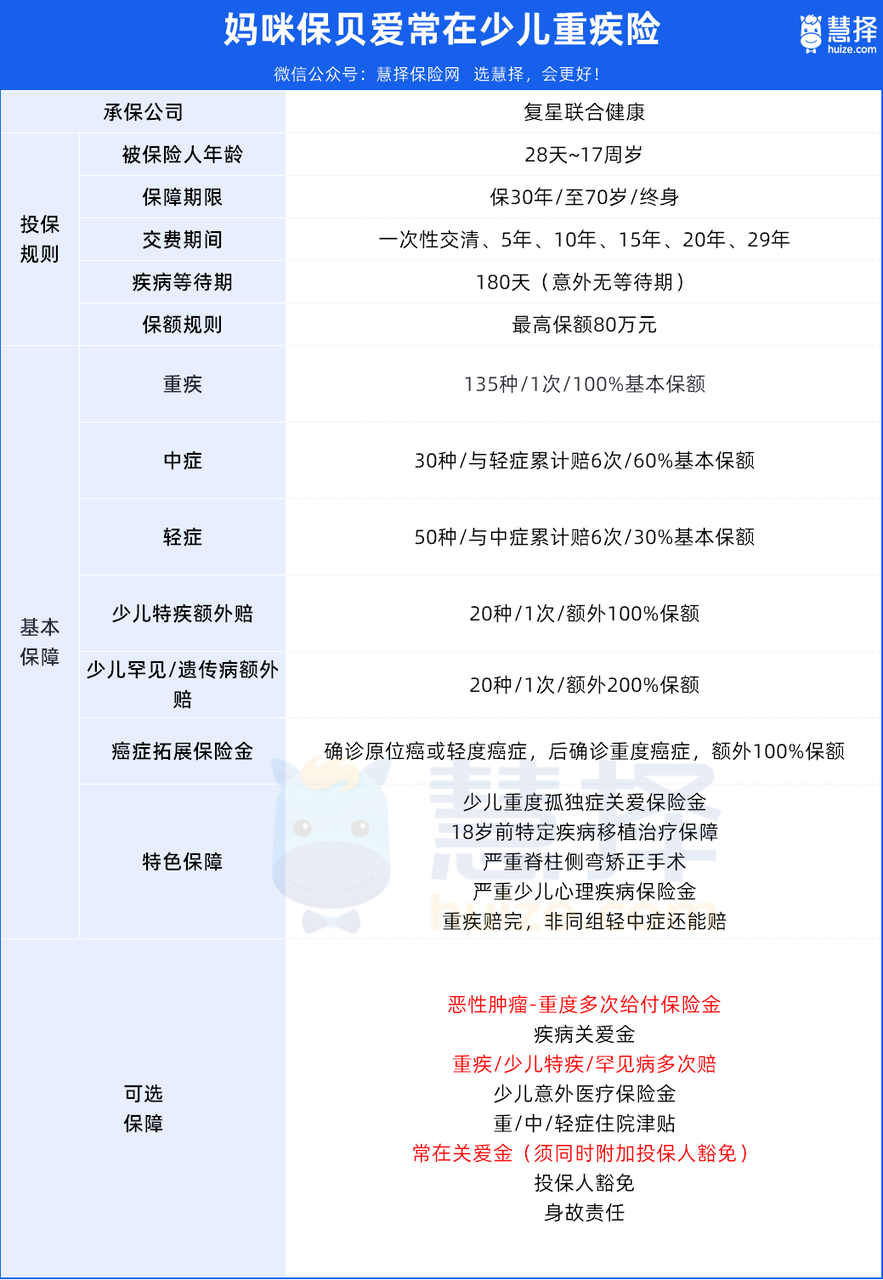

老规矩,先整体看下整体保障:

保障期可选保 30 年、保至 70 岁或终身。

缴费期可选趸交,也可以分期交,最长可以分 29 年交。

基础责任部分,跟初代妈咪保贝没啥区别,新增了4个特色责任,其中2个借鉴了热门产品,后2个是创新责任。

接下来把责任亮点拆出来,给大家分析一下:

1、基础责任:加量减价

少儿重疾险最核心的部分,是针对少儿高发疾病的保障。

妈咪保贝爱常在,重疾单次+轻中症合并6次,非同组的中轻症能继续赔,且没有间隔期要求。

135 种重疾,赔付 100% 保额,单次赔付;

中症 30 种,赔付 60%;轻症 50 种,赔付 30%,总计最高可赔付 6 次。

另外,针对少儿特疾和罕见病有额外赔付。

20 种少儿特定疾病,包括白血病,额外赔付 100%;

20 种罕见疾病,额外赔付 200%。

除此之外,妈咪保贝爱常在还增添了 4项基础保障。

①癌症拓展保险金

如果是先患非重度恶性肿瘤(原位癌/轻度),再患重度恶性肿瘤,可额外多赔100%,没有间隔期要求。

举个例子:

小宝投保了 50 万保额的妈咪保贝爱常在。

等待期后,被诊断出甲状腺腺癌,按轻症处理,获得 15 万的赔付。

紧接着,小宝又被确诊为肺癌,按重疾处理,获得 50 万的赔付。

癌症扩展保险金能双倍赔,小宝还能额外获得 50 万的赔付,累计赔付 15+50+50=115 万。

②孤独症保险金

这个保障,仅 0-1 岁被保的孩子,才能享有。

若在 3 至 7 岁期间被确诊患有孤独症,将直接获得 30% 的保额赔付,例如购买 50 万保额则赔付 15 万。

③特定疾病器官移植保险金

孩子18岁前患5种疾病,需要做移植手术的,额外赔80%保额。

分别是:白血病、淋巴瘤、神经母细胞瘤、肾母细胞瘤和脑恶性肿瘤。(均属于少儿特定疾病)

举个例子:

同样是小宝。

不幸确诊白血病,可以拿到 50 万的重疾保险金和 50 万的少儿特定疾病保险金;

若在 18 岁前做了造血干细胞移植手术,还能拿到 40 万的移植手术额外赔;

累计赔付 50+50+40=140 万

④脊柱侧弯保险金、抑郁症保险金

孩子未成年之前,由于脊柱侧弯,需要做手术的,赔10%保额。

由于重度抑郁症,2年内在精神科住院超过30天,赔10%保额。

这5类特色责任,包含在基础责任中,相当于买重疾险的附加福利。

作为额外的赠品,它们的实用性还是相当不错的。

另外基础责任的价格,也很香。

2、附加责任:灵活没坑

妈咪保贝爱常在的几个可选责任,按重要程度和创新程度也给大家推荐一波:

①爱常在关爱金

这是一个非常创新的保障,投保人可以附加一项爱常在关爱金,父母出险,孩子保额翻倍。

也就是说,万一家长不幸出点啥事儿,不用担心孩子保单续保问题,保费豁免,保额还能翻倍。

但需注意,附加爱常在关爱金最高只能买 40 万(还需同时附加投保人豁免责任),我们以 40 万保额为例:

附加后,投保人在 70 岁前确诊重疾/中/轻症,或者不幸身故了,后续孩子再确诊重疾/中/轻症,能分别赔 80 万/48 万/24 万,并豁免剩下的保费。

②恶性肿瘤-重度多次给付保险金

这个也就是癌症额外赔,总共3次。

分别赔40%、50%、30%。

每次的间隔期只要1年,不管是新发、复发、转移还是持续,都可以赔钱。

所以,如果是给孩子选择保障终身,建议加上这个责任。

③重疾多次给付保险金

选了以后,重疾会从只赔1次,变成赔4次。

第2、3、4次,分别赔120%、140%和160%。

每次间隔期1年,前后确诊的疾病不同就行。

这个保障可以有,因为不贵。

0岁,50万,每年多花一两百块。

这样重疾赔过以后,也不用担之后裸奔。

④住院津贴和少儿意外

这两个属于捆绑责任。

住院津贴比较常见,如果发生重中轻症住院,每天有200元的津贴,最高90天每年,累计最多赔9万,这没啥好说的。

特色是少儿意外医疗保险金,也属于妈咪保贝系列的特色。

25岁前因为意外导致的门诊或者住院,可以报销治疗费用,0免赔。另外爱常在还将这项责任升级了,医院范围还涵盖了特需医疗、国际部、VIP病房等。

意外紧急就医,好的医疗通道,能抓住治疗黄金期,这一点还是非常重要的。