用增额寿或年金险规划孩子教育,优势:

1、安全性高

增额寿险和年金险,稳健增值的保单利益会写进合同,并且受到《保险法》的保护,即使利率下行,也没关系,咱们的保单利益还是跟合同走~

安全性可谓妥妥的~

2、可以申请减保

由于增额寿险和年金险,本质是保险:

增额寿险,还会保障被保人身故责任,被保人身故后,会一次性赔付一笔钱。

年金险,会按照合同定期定量地领取年金。

如果需要用钱,一般增额寿可以申请保单贷款或减保部分现金价值,取钱出来用。

市场上优秀的年金险也能申请减保,并且减保规则比增额寿宽松。

3 、稳定增长

注:利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,保单的红利分配是不确定的,在某些保单年度红利可能为零,实际红利按当年保险公司的公布派发。

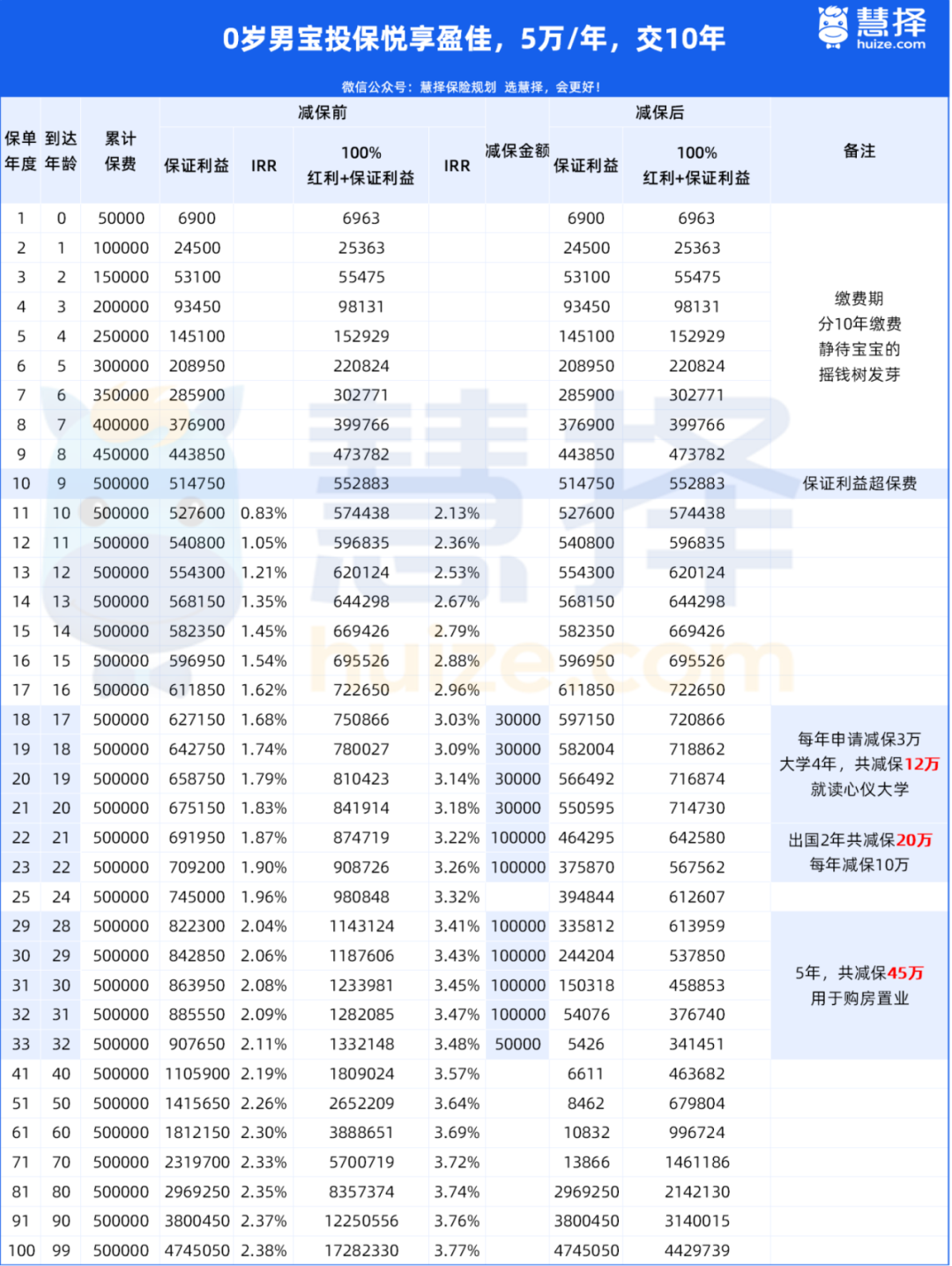

J先生一共交了50万。

只看保证利益:

保单第10年,交费期最后一年保证利益>已交保费

在孩子大学时,每年领3万,4年共12万;

在孩子出国深造时,每年领15万,2年共20万;

28-31岁,每年领取10万,32岁领取5万,合计领取45万,给孩子创业或结婚做准备;

孩子总共能领78万,相较于保费的50万,翻了1.56倍!

如果说保证利益给孩子一个保底人生,那么惊喜的高额分红将给孩子一个高配版人生:

孩子大学时,18岁红利利益78万可用于入读心仪的大学;

30岁时,红利利益高达123万,可用于婚嫁金;

35岁,红利利益149万可用于购房置业。

这个规划让孩子在每个关键时期都有足够的资金支持,非常不错~

由此可见,分红险的保证利益部分是长期稳定增值,不会受宏观环境或市场利率下降等因素影响,还能获取浮动的分红利益。

而常见的理财方式,比如股票、基金、余x宝等,收益都不是确定的。

银行定期存款收益确定,但是存期一般最长只有5年,5年之后,市场利率下降,定期存款的利率也会跟着下降,难以给你长期的、稳稳的幸福。