长期干体力活透支身体的农村爸妈们,年纪越大病痛越多。

他们也习惯了腰腿疼痛靠膏药,感冒发烧去小诊所打点滴。

小病小痛还能扛,但万一生大病,动辄几十万的医疗费,轻易就能压垮一个家庭。

所以,希望农村爸妈晚年生活安逸一些,首先就是要保证看得起病。

分享3个补救办法:

①交新农合

如果说爸妈从来没交过医保,那就直接给他们交上村里的新农合,也就是居民医保。

多数地方 300 多就能保一年,不管身体条件怎么样都能买。

生病住院,只要在医保目录内,就能报销50%-70%。

②交灵活就业医保

如果爸妈之前工作过,交过十几年的医保。那就不要交新农合,会很吃亏!

直接给他们交上“灵活就业医保”,跟职工医保一样。

报销比例更高,一般可以报销90%;

只要交满20年、25年,以后不用再交钱,也可以享受终身医保待遇。

③配好基础保险

医保只是最基础的医疗保障,而且现在还推出了医保DRG制度。

小病小痛它能管上,但大病治疗会受限。

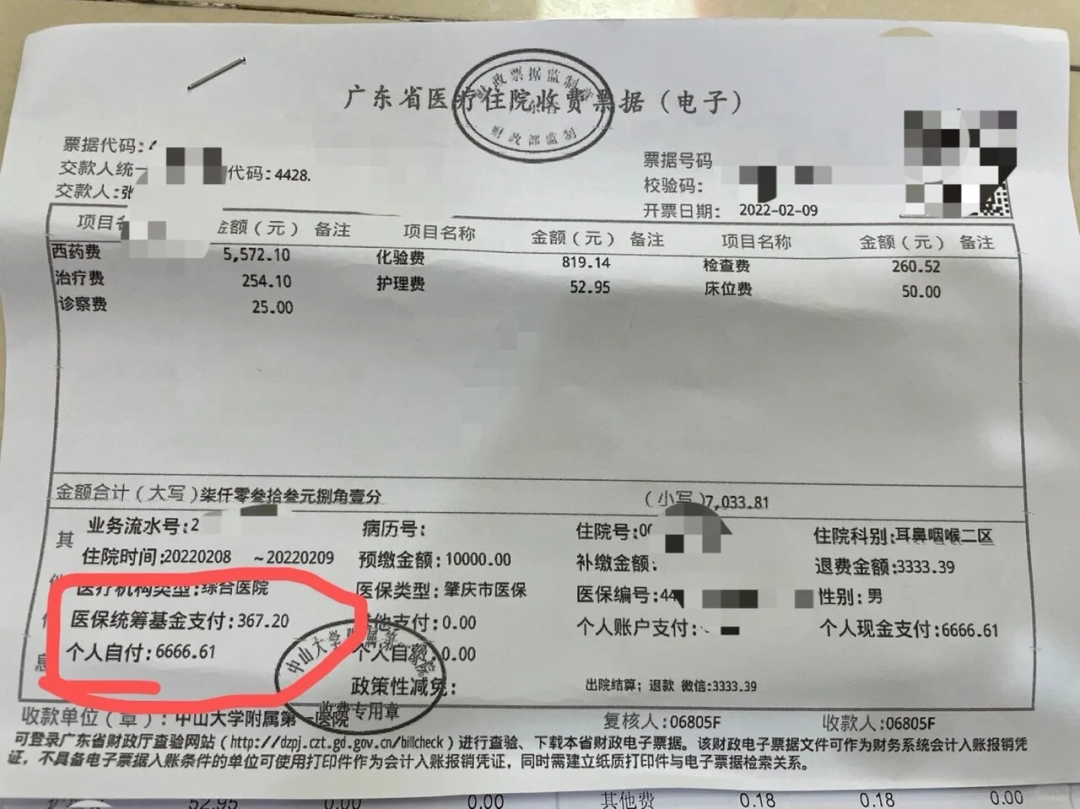

比如说我朋友的父亲,21年确诊扁桃体癌低分化,治疗总费用将近5万块钱,但医保仅报销了300多。

而医保报销完剩下的 4 万多,全部要自费承担,压力也挺大的...

所以,想真正用得起好药、治得起大病,可以用商业保险来补充医保报不了的治疗费。

爸妈超过50岁,买这2种就够了:百万医疗险+意外险。

百万医疗险:性价比很高,能报销高达上百万的医疗费,但对健康和年龄都有要求,万一买不了可以考虑更宽松的防癌医疗险、惠民保。

意外险:能报销因意外就医的费用。日常的磕碰摔伤、跌倒骨折去医院,基本不用自己再掏钱,很有必要。

给爸妈配好这些保险,其实花不了多少钱。

下面以 55 岁,身体没啥毛病的父母为例,做了一套方案,大家可以参考:

百万医疗险:推荐长相安。保证续保 20 年。经过医保报销后,住院医疗费超过1万的部分基本都能报销,有它不用担心看不起病。还有免赔额递减优惠,最高可递减到5000元。

意外险:推荐孝心安3号。一款专为老年人设计的意外险,报销条件很不错,0免赔,不限社保范围,经社保报销后100%赔付。还自带住院津贴、ICU住院津贴等。

每年花个1000多,配好这3个保险,解决爸妈的看病问题。

既能让他们的晚年生活更有保障,也能减轻自己的经济负担。