保险条款中,“保什么”和“哪些情况不承担责任”是同一件事的两个方面。只看24种特定疾病清单,不看疾病定义和责任免除,容易把保障范围理解得过宽。

增多多9号免责条款怎么看?可以先分成四层:保险责任是否覆盖、等待期是否已经结束、疾病是否达到定义,以及是否存在责任免除或告知问题。

这款产品还同时包含特定疾病保险金和身故保险金,但两项只给付其中一项。先把两项责任的边界分清,再看免责内容,会更容易理解。

一、增多多9号特定疾病保险免责条款有什么作用?

责任免除用于约定保险公司不承担保险责任的特定情形。它不是宣传页上的补充小字,而是保险合同的重要组成部分。

本产品的身故责任和特定疾病责任涉及不同的免责项目。现有事实台账确认,身故责任主要对应条款2.1第1至第7项,特定疾病责任主要对应第1至第9项。

除集中列明的责任免除外,还要关注条款中以加粗、突出方式提示的其他限制。现有资料提到等待期、保险责任、合同效力中止、事故通知、如实告知、年龄性别错误和疾病定义等内容。

由于逐项免责内容必须严格引用合同原文,本文不根据常见保险条款自行补写具体情形。投保前应以海保人寿互联网鑫玺特定疾病保险的正式条款第2部分为准。

阅读时可以把每一条免责对应到具体责任。不要把身故责任的免责范围直接复制到特定疾病责任,也不要把某项责任不赔扩展成整张保单都无效。

二、增多多9号特定疾病保险的24种疾病确诊就能赔吗?

不能只凭疾病名称作出判断。24种特定疾病中的多项带有“严重”字样,对病情程度、功能障碍或治疗状态有合同标准。

申请特定疾病保险金时,需要由条款认可的医疗机构或人员作出符合要求的诊断,并达到相应疾病定义。实际材料要求和审核结果,以保险公司的理赔流程为准。

还要满足首次确诊等责任条件。如果此前已经存在相关疾病或症状,应结合健康告知、合同生效时间和实际病史判断,不能只看当前诊断日期。

产品设置180天等待期,且包含第180天。等待期内因非意外原因首次确诊约定特疾,按照条款无息返还累计已交保费后,合同终止。

意外伤害直接导致约定保险事故不受等待期限制,但是否属于条款所称意外伤害,需要结合事故经过和证明材料审核。

三、增多多9号特定疾病保险的特疾金和身故金为什么不能相加?

条款明确约定,特定疾病保险金与身故保险金仅给付一项。已经给付或应当给付特定疾病保险金时,保险公司不再给付身故保险金。

身故保险金在符合约定时,按身故时累计已交保费与现金价值两者中的较大值给付。保险公司完成给付后,合同终止。

特定疾病保险金则按照确诊时所处年龄阶段计算。65岁前、65岁至80岁前以及80岁后,参与取较大值的项目并不完全相同。

两项责任都以合同终止为给付结果,因此不能把特疾金和身故金相加后评价总保障。家庭如果需要额外身故保障,应结合负债、收入责任和已有寿险单独评估。

这一关系不是免责条款本身,却是理解责任边界的核心。把“只给一项”误读成两项可以先后领取,会直接影响投保预期。

四、阅读增多多9号特定疾病保险免责条款还要核对什么?

先核对健康告知是否如实填写。未如实告知可能影响保险公司是否承担责任,不能为了尽快投保而隐瞒既往症或异常检查。

再核对合同是否处于有效状态。分期缴费存在60日宽限期,合同效力中止后发生保险事故的处理,应按照条款相关约定判断。

还要留意事故通知和材料提交要求。发生可能属于保险责任的情况后,应通过正规渠道及时咨询,并按要求准备诊断、病历和其他证明。

年龄或性别信息填写错误,也可能影响保费、保险金额或合同处理。拿到电子保单后,应尽早核对身份和投保方案。

阅读免责时,可以在条款上做一份简单标记:哪些内容对应身故责任,哪些对应特定疾病责任,哪些属于合同通用限制。分层记录比把所有加粗文字都归入“免责”更准确。

遇到交叉引用的条款编号,还应翻到对应章节阅读上下文。例如疾病定义可能包含持续时间或功能状态要求,只摘取其中一句,容易遗漏完整条件。

投保完成后也应保留当时版本的保险条款和健康告知。产品页面可能更新,发生争议时需要回到本人投保时签订的合同内容。

若对某项免责或疾病定义不理解,可以通过慧择保险网咨询保险顾问。顾问可以协助解释条款结构,最终责任认定仍以保险合同和保险公司的审核为准。

免责条款并不能单独评价产品好坏,它的作用是划清合同边界。投保人真正需要做的,是确认这些边界与自己的保障预期是否一致。

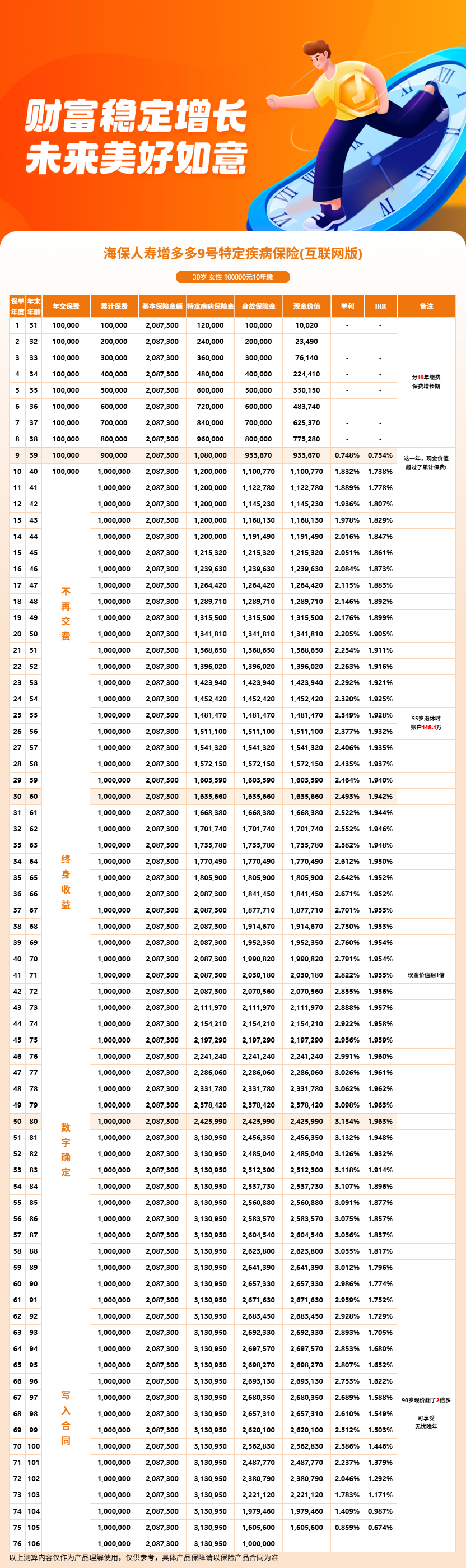

五、增多多9号特定疾病保险利益演示

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!