一位家庭投保人准备购买增多多9号时,往往会同时遇到三类问题:渠道是否正规、资料怎么填写、买完后其他保险还要不要配。把问题拆开处理,比直接盯着投保按钮更有效。

增多多9号是特定疾病保险,保障24种约定疾病,同时具有现金价值。它能解决的是合同约定范围内的风险,不能自动替代医疗险、普通重疾险或家庭责任保障。

消费者可以通过慧择保险网咨询和投保,由保险顾问提供产品解答。开始操作前,先把个人资料、健康情况、家庭预算和现有保单整理清楚。

一、通过增多多9号特定疾病保险销售渠道投保要准备哪些资料?

身份资料包括投保人和被保险人的姓名、证件号码、出生日期及联系方式。填写时应逐项核对,避免因基础信息错误影响保单签发或后续服务。

健康资料需要围绕健康告知准备。现有正式告知涉及指定疾病和检查异常、部分残疾或症状,以及基本日常生活活动能力。

如果近期做过检查,或者存在既往诊断和治疗记录,可以先整理相关时间、结论和复查情况。是否需要进一步提供材料,以投保流程和保险公司要求为准。

预算资料不需要制作复杂表格,但要清楚家庭收入、固定开支、负债和应急资金。本产品最低1万元起,缴费方式一旦确定,就应按合同持续履行。

已有保险也值得整理。了解自己已经配置的医疗、重疾、寿险和意外保障,可以避免重复理解责任,也有助于发现真正缺少的部分。

二、配置增多多9号特定疾病保险后还要搭配医疗险和重疾险吗?

增多多9号保障的是条款列明的24种特定疾病,且每种疾病需要符合合同定义。它不是报销住院医疗费用的医疗险,也不是覆盖更广疾病范围的常规重疾险。

医疗险主要解决符合合同约定的医疗费用报销问题,重疾险通常在达到约定疾病状态后给付保险金。不同险种解决的问题并不相同。

是否需要搭配,要根据家庭现有保障判断。如果医疗费用保障仍有缺口,应先评估医疗险;如果重大疾病收入损失保障不足,可以再评估重疾险。

承担家庭主要收入责任的人,还需要考虑身故责任能否覆盖负债和家庭生活。增多多9号虽然含身故保险金,但其给付方式为累计已交保费与现金价值取较大值,且与特疾保险金只给付一项。

因此,不宜用一张保单承担所有保障任务。先补基础风险缺口,再安排长期资金,是更容易执行的配置顺序。

三、增多多9号特定疾病保险投保时如何选择缴费方案?

趸交适合已经准备好长期资金,并且一次缴费不会影响应急储备的人。分期缴费可以分散当期支出,但需要评估未来数年的收入稳定性。

产品支持3年、5年、6年和10年交。对应的最高投保年龄分别为62周岁、60周岁、59周岁和55周岁,年龄会直接影响可选缴费期。

不能只根据“每年交得少”选择较长缴费期。总缴费计划、家庭未来开支和利益演示中的现金价值变化,都应一起查看。

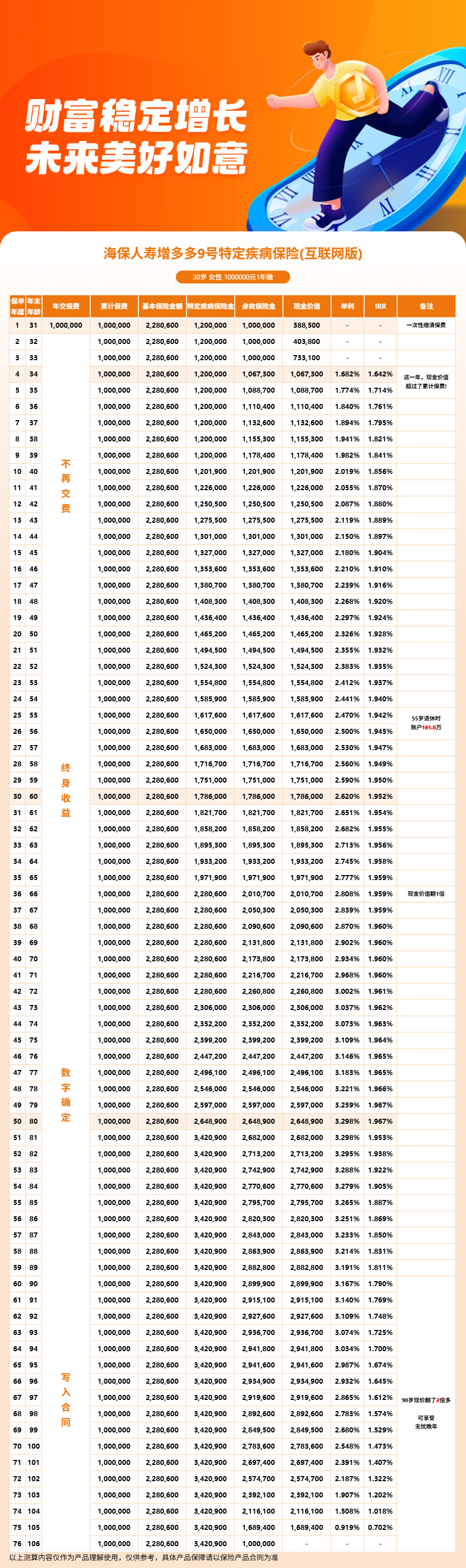

利益演示必须与本人年龄、性别、缴费期和保费一致。现有项目资料中的40岁男性5年交、55岁女性3年交,只能作为对应方案的展示,不能按比例换成自己的结果。

若暂时无法确定预算,可以先通过慧择保险网咨询,让保险顾问提供不同缴费安排的正式资料。最终选择应保留足够生活和应急资金。

四、增多多9号特定疾病保险销售渠道投保后要保留什么?

首先保留电子保单和保险条款,这是核对保险责任的核心文件。投保页面截图可以辅助记录,但不能替代正式合同。

其次保留健康告知回答和核保结果。后续如果对告知内容存在疑问,可以据此回顾投保时提交的信息。

再次保留与本人方案对应的利益演示。查看时要确认年龄、性别、缴费期间、保险费、基本保险金额和各保单年度。

还应记录犹豫期结束时间。犹豫期为签收合同之日起15日,犹豫期后退保按当时现金价值处理,可能低于累计已交保费。

需要办理减保、贷款或其他保全业务时,应重新核对当时规则。减保和贷款都会影响后续保单利益,不应仅根据投保时的口头介绍操作。

选择销售渠道、准备投保资料和搭配家庭保障,本质上是一套连续流程。把每一步的资料留好,也把不同险种的作用分清,才能让增多多9号回到它应有的单品定位。

五、增多多9号特定疾病保险利益演示

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!