买了分红险才3年,家里突然急用钱,保单还能拿出来吗?能取多少?会不会亏本金?这类问题几乎每个投保人都可能遇到。

今天我们就从场景痛点出发,把减保取现的规则一次说清。让你清楚知道福满盈C款卓越版在第3年能拿多少钱,以及哪种方式损失最小。

先说结论:福满盈C款卓越版没有固定的"到期"概念。这是一款终身寿险,保险期间为终身。如果你在第3年选择退保,能拿回的是当年对应的现金价值。

一、福满盈C款卓越版第3年退保能拿回多少钱?

产品说明书中的标准案例是:40岁男性,年交10万元,5年交。基本保险金额445,200元。保单年度3时,累计保费300,000元,现金价值为97,600元。

也就是说,第3年退保大约能拿回9.76万元。需要说明的是,这是40岁男性年交10万5年交案例的数据。不同年龄、不同缴费方式和金额,第3年的现金价值会不一样。

你的实际退保金额请以保单现金价值表为准。从案例可以看出,第3年退保金额低于已交保费。这属于正常情况,增额终身寿险的前期现金价值增长需要时间。

如果你在第5年退保,同一案例中现金价值为301,700元,已经接近回本。趸交方式回本更快,产品信息显示趸交方式第5年即可回本。

如果你选择趸交30万,第5年现金价值就能超过已交保费。但期交方案前期退保损失相对更大一些。投保前要有长期持有的心理准备。

另外,产品设有15日犹豫期和60日宽限期。犹豫期内退保可以全额拿回已交保费。宽限期内补缴保费不会影响保单效力。

二、福满盈C款卓越版每年最多能减保领取多少?

相比退保,减保是更灵活的资金运用方式。福满盈C款卓越版支持减保,且减保规则写入合同,具有确定性。

同一保单年度内,申请减少的基本保险金额之和不得超过投保时基本保险金额的20%。减保后剩余保额继续按1.75%年复利递增,分红也继续参与。

这比直接退保要划算得多,因为你保留了大部分保单权益。急用钱时,减保通常是比退保更好的选择。减保后各缴费方式有最低保费要求。

趸交方式最低保留3万元;3年交最低保留1万元;4年、5年、6年、10年交最低保留5000元。只要不低于这个门槛,你就可以根据需求分次减保。

假设投保时基本保额对应的年交保费是10万元,每年最多可减保对应2万元保费的部分。具体操作流程和到账时间【待补充】,建议提前咨询客服了解细节。

减保后如果后续资金宽裕,不能反向增加保额。所以减保前要慎重考虑,建议保留足够的保障额度。长期持有才能充分发挥增额终身寿险的价值。

除了减保,你还可以考虑保单贷款。经被保险人书面同意,累计贷款本金和利息最高不超过合同当时现金价值的80%。每次贷款期限一般不超过6个月,按年复利计息。

三、福满盈C款卓越版的保单贷款怎么用更划算?

保单贷款期间,保单所有权益继续有效。保额继续按1.75%递增,红利也继续分配。这意味着你在周转资金的同时,保障和增值都不中断。

贷款期限一般不超过6个月,按年复利计息。具体贷款利率【待补充】,建议你投保前咨询顾问确认当前执行利率。到期还清后保单恢复原状。

从损失角度看,保单贷款优于减保,减保优于退保。如果只是短期几个月的资金缺口,优先考虑保单贷款。如果资金需求周期较长,再考虑减保。

另外需要注意,保单贷款需要经被保险人书面同意。投保人与被保险人非同一人时,要提前做好沟通。避免临时需要贷款时因手续问题耽误时间。

产品不支持保费自动垫交,如果忘记缴费不会自动用现金价值垫付。记得在宽限期60日内补足保费,否则保单可能进入中止状态。

福满盈C款卓越版是线下产品,需要走双录才能完成投保,无法直接在互联网平台完成投保。你可以预约顾问了解详情,顾问会根据你的预算进行测算、解答,然后再协助你进行投保。

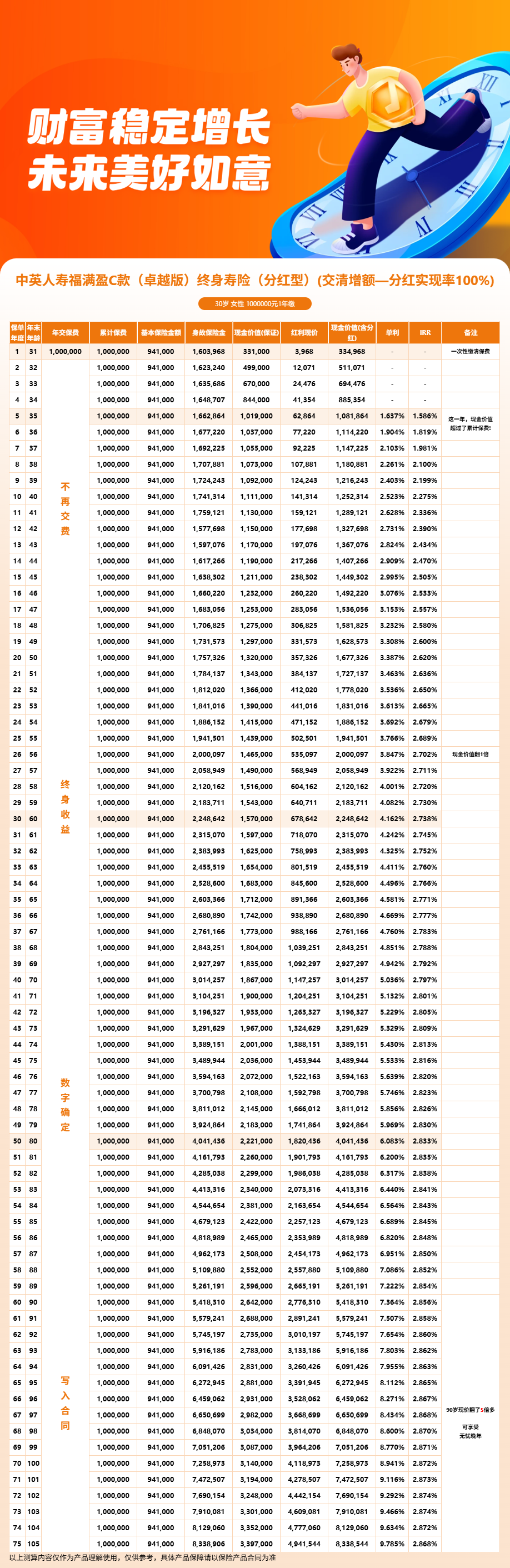

四、福满盈C款卓越版利益演示

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!