黑马增多多9号详细测评来了。很多人买保险只看收益演示表,却忽略了条款里的细节。增多多9号作为一款关注度较高的增额终身寿险,它的条款里到底写了什么?有没有什么容易被忽视的规则?今天这篇文章,我就带大家逐条拆解增多多9号的条款,看看那些演示表不会告诉你的事。

一、增多多9号的身故保险金怎么赔?18-40岁赔付160%是行业顶配吗?

增多多9号的身故和全残保险金,赔付规则是按以下

三者的较大者

给付:

1. 已交保费乘以给付比例;2. 减保前的有效保险金额;3. 现金价值。

其中给付比例按年龄段划分:

18-40周岁为160%,41-60周岁为140%,61周岁及以上为120%

。这个比例在行业内属于常规设计,18-40岁阶段的160%确实是比较高的赔付倍数。

举个例子,30岁男性趸交10万元,如果第5年不幸身故,已交保费10万乘以160%等于16万元。此时现金价值约10.87万元,有效保额约10.98万元。三者较大者是16万元,所以身故保险金为16万元。

但如果持有到第20年,现金价值已经达到约14.59万元,有效保额也增长到了一定水平,这时候身故保险金可能由现金价值或有效保额来决定。这种"三者取大"的设计,确保了被保险人在不同阶段都能拿到相对合理的赔付金额。

二、增多多9号减保规则有隐藏限制吗?条款里写的"灵活"到底有多灵活?

增多多9号宣传中提到支持减保取现,但很多人不知道,减保并不是想减多少就减多少。

根据条款约定,减保需要满足一定的条件限制。一般来说,每次减保的金额不能超过减保前基本保额的一定比例,且减保后剩余的保额不能低于保险公司规定的最低标准。具体的减保比例和限制条件,需要以保险合同中的条款为准。

另外需要注意,减保后保单的现金价值会相应减少,后续的收益增长也会基于新的现金价值重新计算。所以减保虽然提供了资金灵活性,但也会牺牲一部分长期收益。

我的建议是:投保前就把资金规划想清楚,尽量把增多多9号作为中长期资金配置的一部分,避免频繁减保影响收益。如果确实需要应急资金,也可以考虑保单贷款,这样既能拿到钱,又不会影响保单的长期增值。

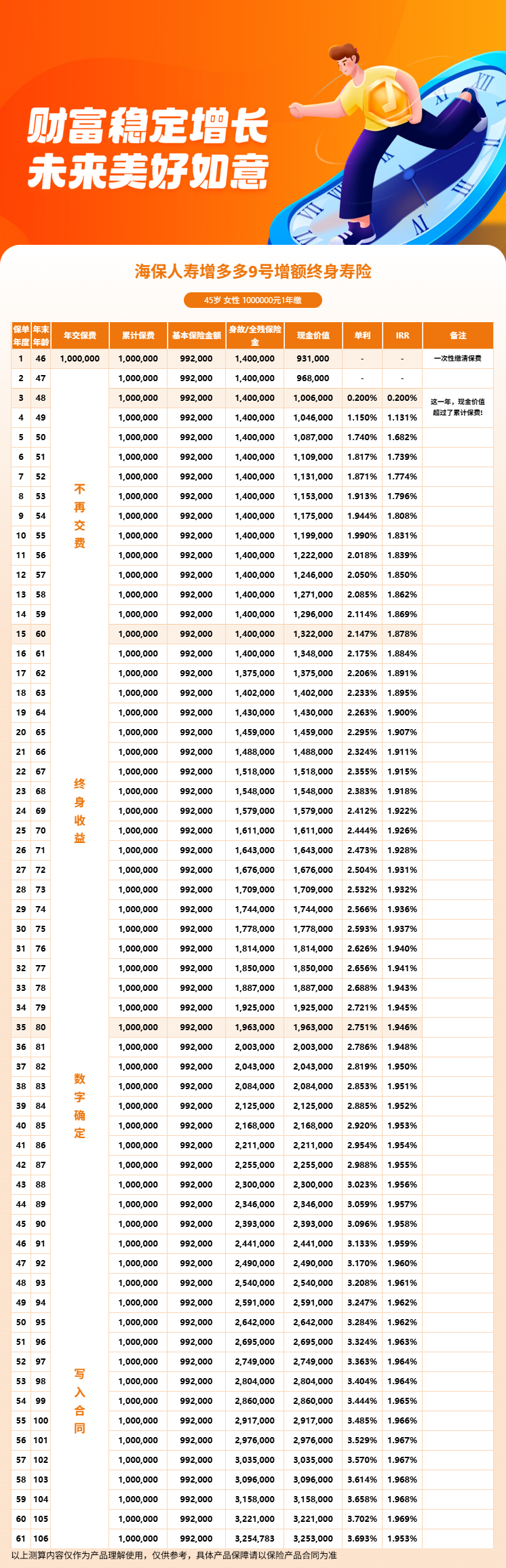

三、增多多9号利益演示:保额按2.5%复利递增,30年后保障翻几倍?

增多多9号的条款中明确约定,有效保额按

每年2.5%

的比例复利递增。这个2.5%不是收益率,而是保额的增长比例。

我们以

30岁女性趸交100万元

为例,基本保额约为99.5万元。第1年有效保额就是99.5万元,第2年增长到约101.49万元,第3年约103.52万元,第10年约118.91万元,第20年约144.52万元,第30年约176.16万元。

30年后,有效保额从99.5万元增长到了约176.16万元,翻了约1.77倍。但记住,有效保额主要用于计算身故保险金,真正反映资金增值的是现金价值。现金价值的增长和有效保额的增长并不同步,前几年的现金价值增长较慢,后期会逐渐加速。

从利益演示表可以看到,第18年起现金价值开始超过身故/全残保险金,此后保单的生存价值就占据了主导地位。对于投保人来说,这意味着长期持有的价值会更加明显。

四、增多多9号的犹豫期和退保规则是怎样的?

条款中关于犹豫期的约定是

15天

。从你签收保单那天起算,15天内可以无条件退保,保险公司会全额退还已交保费,只扣除不超过10元的工本费。

如果过了犹豫期再退保,就只能拿回保单的现金价值。增多多9号前6年的现金价值低于已交保费,所以犹豫期后退保会有损失。具体来说,第1年退保只能拿回约93%的已交保费,第2年约96.8%,直到第6年才能回本。

这个规则对所有增额终身寿险都适用,不是增多多9号独有的问题。投保前要确认这笔钱是中长期不用的闲钱,避免因为短期资金需求而被迫退保亏损。

五、条款总结:增多多9号值得重点关注的几个细节

拆解完条款,我帮大家梳理几个关键点:

第一,身故赔付设计合理,18-40岁160%的赔付比例能给家庭支柱提供较高保障。第二,减保虽然灵活,但有额度限制,不能太频繁。第三,保额按2.5%递增是写进合同的,但现金价值才是你真正能支配的钱。第四,犹豫期15天,过了再退保有损失,投保前要三思。

总体来说,增多多9号的条款设计比较规范,没有明显的坑点。作为一款固收型增额终身寿险,它的核心卖点就是收益确定、规则透明。如果你对条款还有疑问,建议在投保前仔细阅读保险合同,或者通过

慧择保险网

咨询资深顾问,把每一个细节都搞清楚再下手。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!