给父母挑意外险,最怕的不是产品不够好,而是看中了却买不了。

之前有位客户给母亲买了孝心安5号,理赔很顺利。第二年想升级到保障更好的孝心安6号,却因为母亲高血压加重到三级,健康告知没通过。

这样的老人有很多,因为健康状况问题,被心仪的产品拒之门外。

今天要聊的平安孝福康,就是很适合这类老人,免健康告知,不限社保,自带意外住院津贴和住院垫付服务,性价比很高!

不过要注意:孝福康年后将升级为“孝福康2号”,价格预计上涨(如66-70岁保费可能从238元涨至336元左右)。

保障升级往往伴随保费上调,想要投保平安孝福康的,点击>>>尽早锁定。

平安孝福康,即将涨价!

首先看下产品形态:

当父母因健康或地域原因被多数产品排除时,孝福康的三大优势就显得尤为关键:

1、投保门槛极低

孝福康投保没有健康告知,也不限投保地区。

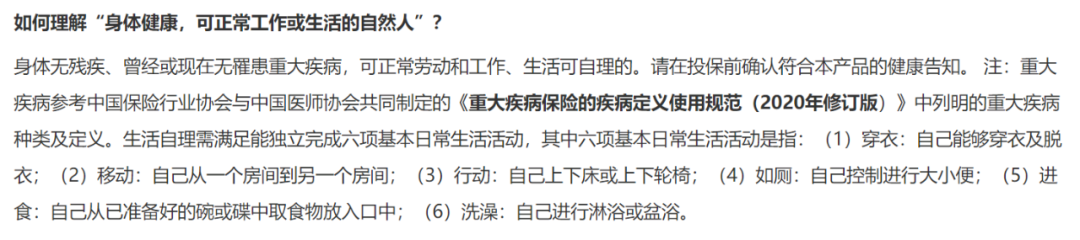

只要父母“身体健康,能正常工作或生活”(即无严重残疾、未患特定28种重疾、生活可自理),就有机会投保。

同时,它没有“除外医院”清单,只要是大陆二级及以上公立医院普通部即可,就医选择更自由。

2、保障扎实实用

·意外医疗不限社保:自费药、进口器材都能报销,100元免赔额后按80%赔付。

·意外身故/伤残:可选10万/13万保额,叠加燃气意外、公共交通意外等专项保障,最高可达20万-100万。

·老人专属保障贴心:包含骨折津贴(最高3000元)、救护车费用(最高1000元)以及针对老人的燃气意外额外赔付。

·增值服务少见:提供住院垫付服务,能有效缓解突发意外时的经济压力。

3、性价比突出

比较便宜,50-60岁买10万保额,只要198元/年,买13万保额一年248元。

举个例子,给80岁母亲买最高保额的升级版,一年248元,平均每天7毛钱。

万一母亲不幸意外摔伤住院,医保报完后自费1100元。

孝福康能报销800块钱【(自费1100元-100元免赔额)×80%】,性价比就很高。

孝福康 vs 孝心安6号,怎么选?

孝福康和孝心安6号都是目前老年意外险市场最受关注的两款产品,但它们定位截然不同:

相较来说,孝心安6号的保障更好一些。

意外医疗最高10万,0免赔,100%报销,哪怕几十块的门诊费也能报,对小磕小碰多的老人很友好。

选择其实很简单,关键看父母的核心条件:

如果:父母身体健康,能通过健康告知,且追求更优的报销体验(如0免赔、100%报销、更高保额)和更丰富的增值服务(如就医陪诊、上门护理等)。首选【孝心安6号】

如果:父母因高血压、糖尿病等慢性病,或所在地区受限而无法投保孝心安6号。必选【孝福康】,“能买上”是比“保障更好”更重要的前提。

简单说,孝心安6号是“优等生”的首选,而孝福康则是为更多人打开的“保障之门”。

写在最后

给父母买意外险,请务必记住这三个优先级:

1、投保资格 > 保障细节:再好的产品,买不了也白搭。首先确认健康告知和地区限制。

2、关注实用保障:重点看意外医疗的免赔额(越低越好)、报销比例(越高越好)和范围(不限社保最佳)。像住院津贴、骨折津贴等对老人非常实用。

3、抓住确定机会:保险产品更新换代是常态,升级往往伴随涨价。孝福康即将升级调价就是一个明确信号。

行动建议:

•如果父母健康状况良好,可对比选择孝心安6号等保障更优的产品。

•如果父母有慢性病,或您担心投保受限,首选孝福康,而且面临涨价,建议重点考虑。

冬天路滑,父母意外风险增高。一份一两百元的意外险,能让他们看病时少些经济顾虑,多一份踏实。这或许比任何礼物都更体现孝心。

如果不知道爸妈符不符合孝心安6号或者孝福康的投保要求,或者想给父母配齐其他保障,点击>>>预约专属顾问1v1咨询。