买重疾险的朋友,是不是都有过这种纠结:

想选大保司产品图安心,要么被 “贵到肉疼” 的保费劝退?

要么身体有结节、高血压、乙肝等健康异常,挑来挑去都找不到能投的重疾险?

别急!太平洋人寿甩出了 “破局王炸”—— 阿基米德(2025)重疾险:

大保司兜底,健康告知宽松,高危职业也能买,最高保额还能冲到110万!

关键是它不捆绑身故保障,价格比 “老七家” 同类产品便宜不少!

毫不夸张地说,想选大公司重疾险,太保阿基米德2025就是目前的最优选!

今天咱们就来详细扒一扒这款产品,看看它到底值得哪些朋友入手~

阿基米德(2025),保障超灵活

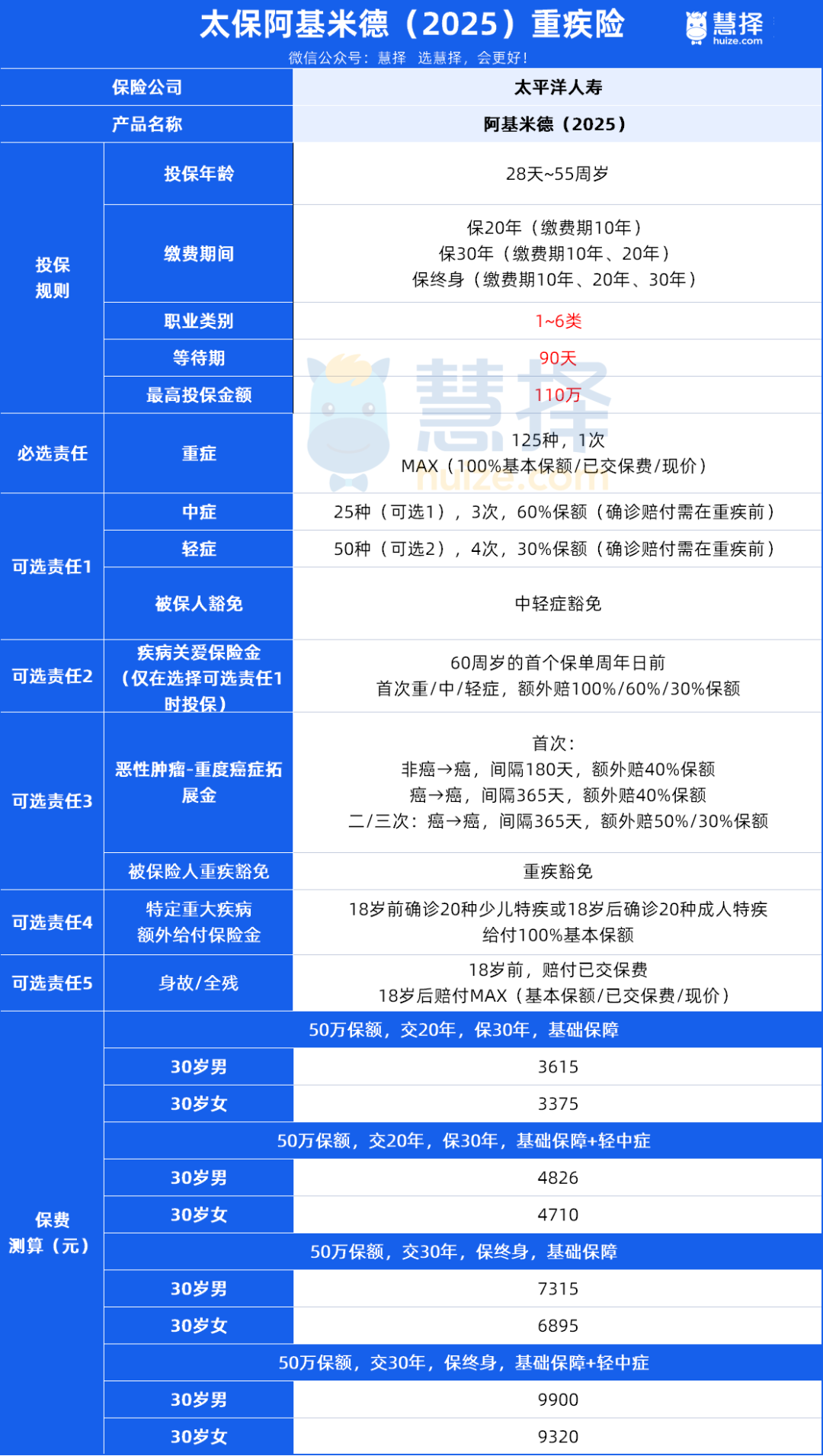

阿基米德(2025)由大保司太平洋人寿承保,整体保障情况如下:

可以看到,形态很简单:由1个核心保障+5个可选责任组成。

下面详细分享下比较打动我的点:

1、1~6类职业都能买,等待期只有90天

首先职业方面,1~6类都能买,也就是说,无论是办公室白领,还是建筑工人、货运司机,还是警察、消防员等高危职业,都能正常投保!

要知道目前市场上,大部分重疾险都限制1-4类职业投保!

其次等待期仅 90天,也是目前重疾险市场最短等待期之一,大部分重疾险的等待期要180天。

另外,保障时间灵活可选 20 年、30 年或终身,预算有限选短期,追求安稳选终身!

2、纯重疾形态,简单灵活

阿基米德(2025)打破了常规重疾险设计,责任清晰不绕弯:

① 基础保障只聚焦 125 种重疾,确诊即赔 100% 基本保额,买 50 万赔 50 万,高发重疾都有覆盖;

② 突破保额上限:常规重疾险最高买 50 万,阿基米德(2025)最高能买到 110 万;

③ 不捆绑身故、中症、轻症,非标人群也能轻松配置高保额,加保更便捷。

当然,如果还是想要更丰富的保障责任,阿基米德(2025)也还有5大可选责任,可根据个人需求搭配

3、5大可选责任随心配

可选保障1:轻症/中症+轻中症豁免(建议选)

25种中症,能赔3次,每次能赔60%,买50万能赔30万;

50种轻症,能赔4次,每次能赔30%,买50万能赔15万;

划重点: 它自带“被保人豁免”!

万一不幸得了轻症或中症,赔完钱后,剩下的保费就不用交了,但重疾保障依然有效。这一点非常实用,建议大家尽量加上。

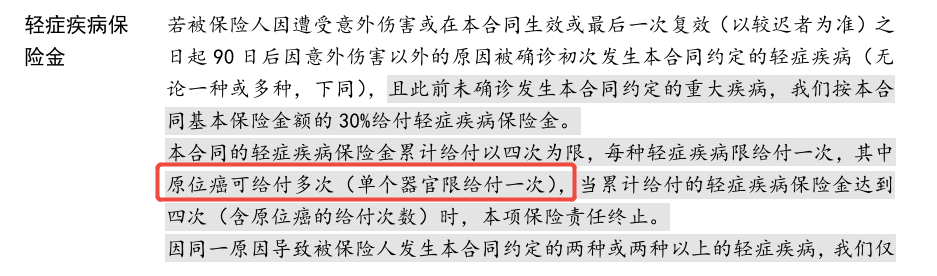

另外值得一提的是,阿基米德(2025)的轻症保障——原位癌可以赔多次(单个器官可赔一次),常规重疾险每种重疾只能赔1次:

现在医学筛查技术越来越精准,不少癌症都能在早期就被揪出来。早干预、早治疗,不仅对身体伤害小、恢复快,还能获得多次赔付,可以说是很人性化的一次升级。

可选保障2:疾病关爱金(家庭责任期必备)

60 岁前第一次得重疾、中症或轻症,能额外赔 100%、 60%、30%。

比如买50万保额:

在60岁前确诊重疾,能直接获赔 100 万;

确诊中症,原本只能拿30万,现在可以获赔60万;

轻症原本 15 万,现在能获赔 30 万

60 岁前正是咱们上有老下有小、拼命赚钱养家的年纪,想让保障更足、遇事不慌,就可以加这个责任。

不过要注意,这个保障不能单独加,得先附加可选保障 1,才能选择加上它!

可选保障3:特定重疾额外赔

分年龄段保障:

如果在18岁前确诊20种少儿特疾,比如白血病、手足口病等;

或者是18岁后确诊20种成人特疾,比如严重冠心病、重大器官移植术等;

可以额外赔付100%保额,买50万能赔100万;

不过少儿特疾和成人特疾,只能赔1个。

可选保障4:重度恶性肿瘤扩展金

癌症是最高发的重疾,复发率也很高,这项责任就是为了应对“持久战”而设计。

分两种情况——

首次赔付:

如果是非癌→癌,间隔180天,赔付40%保额

如果是癌→癌,间隔365天,赔付40%保额

第二次/三次赔付:

癌→癌,间隔365天,分别赔付50%、30%保额

也就是说买50万保额,首次确诊重疾获赔50万后,如果后续处于癌症状态(含新发/复发/转移/持续),间隔一定时间后,能再赔3次,分别获赔20万、25万、15万。

这笔源源不断的现金流,就是病人长期治疗的底气,有家族癌史、看重癌症的朋友可以附加。

可选保障5:身故/全残保险金

如果不幸身故或全残:

在18岁前会退保费;18岁后赔“保额/现金价值/已交保费”这三项中的最大额。

这适合家庭责任重、希望给家人留一笔确定的钱的朋友;

如果预算有限,想做高重疾保额,这项也可以不选。

总的来说,阿基米德(2025)的这套组合拳,既能满足“只要个重疾保障”的极简党,也能按个人需求搭配保障,灵活度非常高。

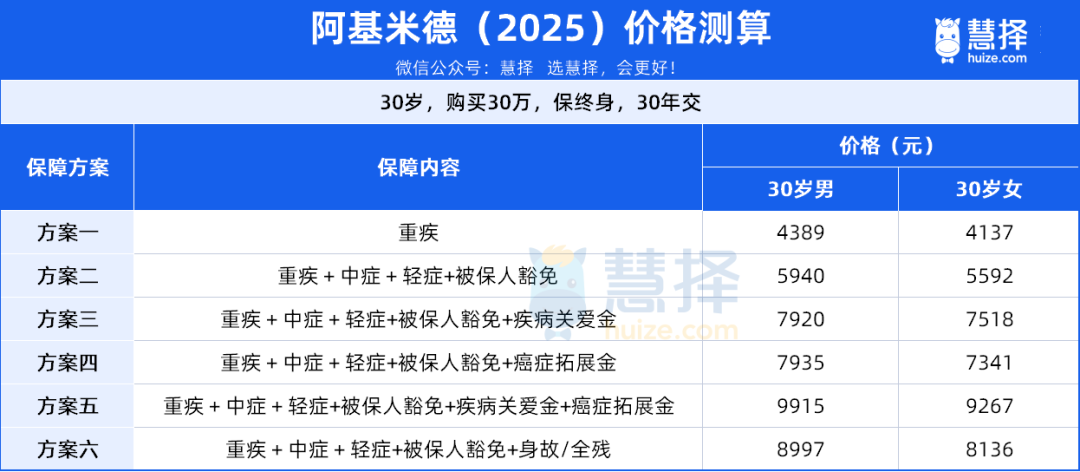

价格方面,我也附加不同责任,简单做了个测算,大家可以参考:

说实话,在同类大保司重疾险中,算是很实惠了。

投保宽松,增值服务强

阿基米德(2025)的投保诚意也是真的拉满。

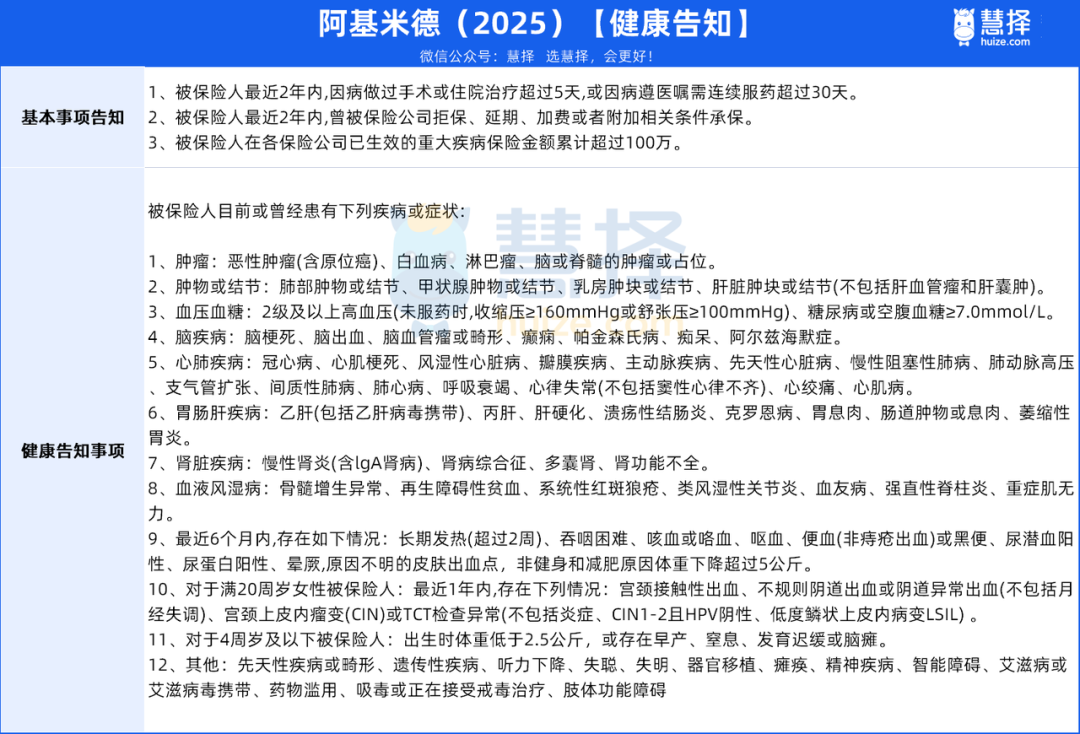

除了前面说的高危职业也能买,健康告知也很宽松,只问到了如下两个方面:

经常买保险的朋友都知道,常规重疾险的健康告知里,通常有一条“拦路虎”:

“最近1年内,是否进行过体检或检查,且结果有异常?”

这一条,能把90%的亚健康人群拦在门外。

因为哪怕只是轻度脂肪肝、尿酸高一点点,只要医生没说“没事”,你都得去核保,搞不好就因为这点小毛病被除外。

但太保阿基米德(2025),直接删掉了这一条问询。

这意味着什么?

只要你没有健康告知里明确列出的那几类严重疾病(如肿瘤、心脏病等),哪怕你体检报告上有几十个“↑↓”箭头,比如血脂高、轻度脂肪肝、尿酸高,没达到它问询的严重程度,就可以买!

咱们细看它的告知条款,对于常见慢病也非常友好:

高血压: 只要不是2级以上高血压(收缩压≥160mmHg或舒张压≥100mmHg),1级高血压有机会正常买!

糖尿病: 只要空腹血糖<7.0mmol/L,处于糖尿病前期还没确诊的朋友,有机会正常买!

乙肝: 明确询问了乙肝病毒携带,但如果是乙肝小三阳且肝功能正常,配合大公司的核保尺度,也是有机会争取的。

这就相当于给很多有健康小异常的朋友,开了一扇后门,这种宽松程度在同类大牌产品里是非常罕见的。

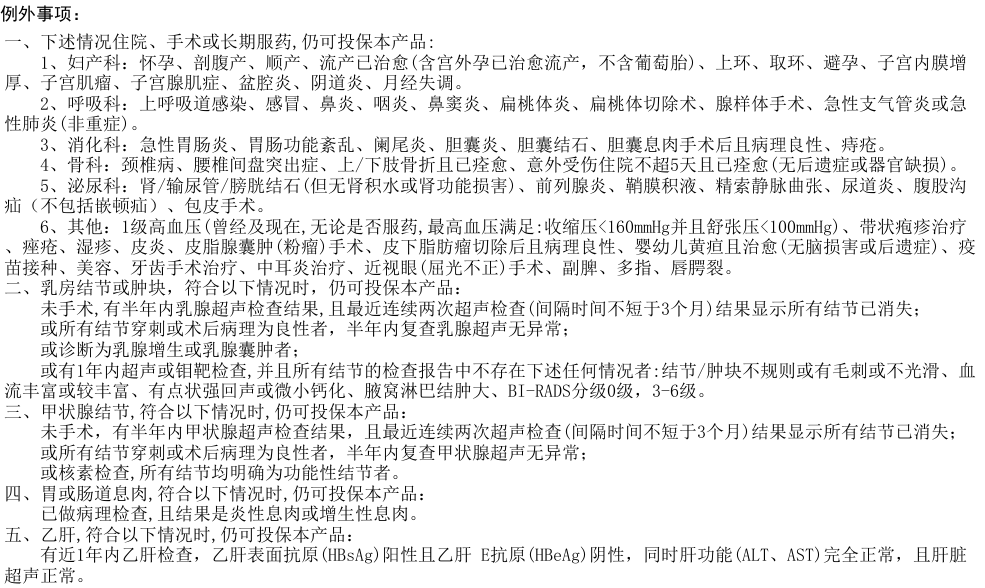

阿基米德(2025)是直接在健告中写明的,有下述情况住院、手术或长期服药,仍可投保,诚意满满,身体有异常的朋友都可以对照看看:

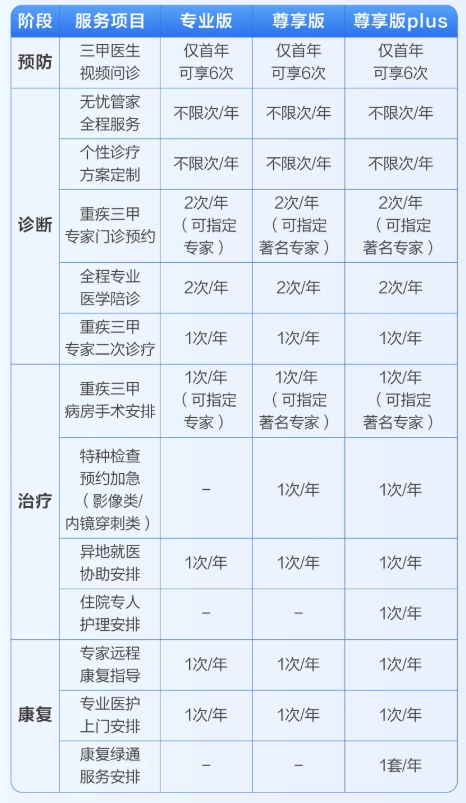

另外,阿基米德(2025)除了大品牌、投保宽松、保障够全之外,满足一定保费要求,还赠含金量超高的增值服务!

太平洋专属的 “无忧管家” 健康管理服务,包含三甲医生视频问诊随时在线,还有从诊断、治疗到康复的一站式重疾专案服务,都是关键时刻能帮上大忙的硬核福利。

就拿【重疾三甲病房手术安排】这一项来说,如果不幸患上重疾,可以指定三甲医院的专家或著名专家来做手术。

而且明确约定:所安排的专家均为三甲医院所在科室的主任或副主任专家,著名专家则特指网红专家或该领域的知名专家。

要知道这种级别的专家号平时一号难求,关键时刻能抢到专家主刀,相当于给康复多上了一道 “保命符”!

只能说不愧是大保司,连增值服务极具含金量!

适合哪些朋友买?

测评下来,阿基米德(2025)的定位非常明确了,

它不是那种为了拼价格而存在的网红产品,而是一个“解决问题”的实力派。

建议以下3类朋友,重点考虑:

1、想买大公司产品且身体有小异常的朋友

青睐太平洋人寿这种大品牌,享受稳妥保障,身体又有些小毛病,比如高血脂、脂肪肝等。

这款产品能省去不少麻烦,健康告知相对友好,无需过分担心被拒。

2、高危职业从业者

例如建筑、货运、机械操作等5-6类职业的朋友,之前很难买到重疾险,这是目前市场上为数不多的优质选择,且买且珍惜。

3、想要纯重疾加保的人

如果只想加强重疾保障,不愿为轻中症责任额外付费,它的基础责任设计纯粹,价格也较为合理,适合用作加保选择。

当然,健康告知宽松是相对的,具体的结节性质、指标数值,还是需要专业人士来把关,避免买错影响理赔。

写在最后

总结一下,太保阿基米德 2025 就是为 “想选大公司、身体有异常或高危职业、想要灵活保障” 的人量身定制的 ——

太平洋大品牌,线下网点多,理赔有底气;

投保门槛低:健康异常(结节、高血压、乙肝...)、高危职业也能买;

保额最高能买 110 万,5 大可选责任随心搭,纯重疾加保 / 全面保障都能满足;

三甲专家手术安排、全程重疾绿通,增值服务实打实帮上忙