最近后台好多朋友问:“百万医疗险到底选一年期,还是20年保证续保的?”

有人说一年期便宜灵活,保障还能年年更新;也有人说20年保证续保是坑,锁定几十年不划算。

作为每天跟保险打交道、见过上千个理赔案例的人,我得掏心窝子说句实话:

从2016年百万医疗险刚问世时的清一色一年期,到后来的6年保证续保,再到现在的20年保证续保,这绝对是行业的大进步。

对咱们普通人来说,20年保证续保的百万医疗险,就是目前最稳妥、最靠谱的选择。

今天就来好好聊聊,为什么一年期医疗险不能随便买,20年保证续保的产品又好在哪里?

还有大家关心的药品保障问题,又该怎么解决?

一年期医疗险,注定有3个致命伤!

先问大家一个问题:你买医疗险,最在乎什么?

是价格?保障范围?还是能不能一直续下去?

我猜,大多数人真正担心的是:万一将来身体没现在好了,或者产品突然买不到了,我的保障会不会断?

先给大家讲个真实案例:

我之前接触过一位客户王姐,30多岁,刚工作那会图便宜买了一年期百万医疗险。

前年体检查出甲状腺结节,做了微创手术,报完医保后,最后理赔了5000多。

但今年续保的时候,保险公司直接发了拒保通知,理由是 “健康状况不符合承保要求”。

王姐后来想换其他百万医疗险,提交投保申请后,要么被除外承保(甲状腺相关疾病不保),要么直接拒保。

最后没办法,只能选了一款免健康告知的产品,保费比之前贵了将近一倍。

这就是一年期医疗险的第一个致命坑:

第一,理赔后能不能续保,保险公司说了算。

不保证续保的产品,合同里通常都有这句话——“经我们同意”。

也就是说,哪怕产品还在卖,续保时保险公司也会重新审核你的健康状况。只要他们认为你是高风险客户,就有权拒绝续保。

而且他们这样做是合规的,你都没地儿说理去。

因为《健康保险管理办法》明确规定,一年期健康险不能保证续保,保险公司也不能承诺到期后一定续保。

如果从数据上看,那就更直观了:

根据中国保险行业协会数据显示:1年期产品投保10年后仍在赔率不足35%,20年续保产品投保10年后仍在赔率92%。

一旦续不了,你只能重新选择其他产品,可能被除外甚至拒保,或者只能买更贵的“免健告”医疗险。

第二,如果产品停售,也无法再续保。

我们测评过上百款非保证续保的医疗险,能扛住市场竞争和理赔压力、一直卖到今天的1年期产品,一只手都数得过来。

大家不妨想想:这些年里,有多少人因为投保的一年期产品突然停售,保障被迫中断?

以前很火的微医保2020、安联京彩一生、优越保...现在全部已经停售了。

保险公司不是慈善机构,一旦产品不赚钱,就很可能停售。

健康的时候你觉得“停售了换一款就行”,可真等身体出问题了,就会发现别的产品也买不上了。

另外,提到一年期百万医疗险,我知道肯定有很多人会提到众安的尊享e生。

它确实创造了行业奇迹,但仅仅是个例。市场上有几百上千款一年期百万医疗险,能像它这样的,几乎找不到第二款。

因为众安是财险公司,不能卖长期医疗险,只能在一年期产品上不断打磨,加上庞大的用户基数摊薄风险,才能维持这么多年。

但即便如此,尊享e生也不敢保证未来永远不停售。

用一份一年期产品,去赌未来几十年的保障,这个风险实在太大了。咱们普通人买保险,图的就是个安稳。

第三,续保前后生病,可能面临保障断层。

除了上面两个大问题,还有个容易被忽略的细节:

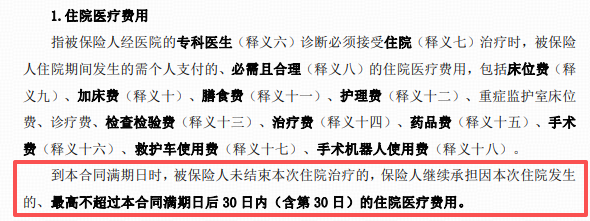

大多数一年期医疗险规定,合同满期时如果还在住院,最多只能报销满期后30天的费用。

要是30天后还得继续治疗,或者需要重复入院,这部分医疗费就得自己扛。

就算你赶紧重新买其他产品,也得等30天左右的等待期,这段时间里生病,一分钱也报不了。

20年保证续保,也能覆盖新药品!

20年保证续保的百万医疗险,正好解决了一年期产品的所有痛点。

——只要投保成功,20年里无论产品是否停售、是否理赔过,保障都不会受到影响。

不管是得了结节、癌症还是其他大病,只要在保障期内,保险公司就不能拒绝续保,后续的治疗费用都会按合同报销。

关键是,20年的续保选择权,在你自己手上,到期后你可以选择换其他产品。

比如好医保6年期,之前第一批到期后,可以选择续保旗舰版、0免赔版,理赔过的也能转健康金福,同样保证续保6年。

就算产品停售,多数20年保证续保产品都有 “转保” 政策。

你能 “免健康告知、免等待期” 直接转保到保险公司指定的其他医疗险产品,选择权依然在你手里。

至于大家担心的药品保障,我觉得在【商保创新药目录】出来后,已经有了很大改善。

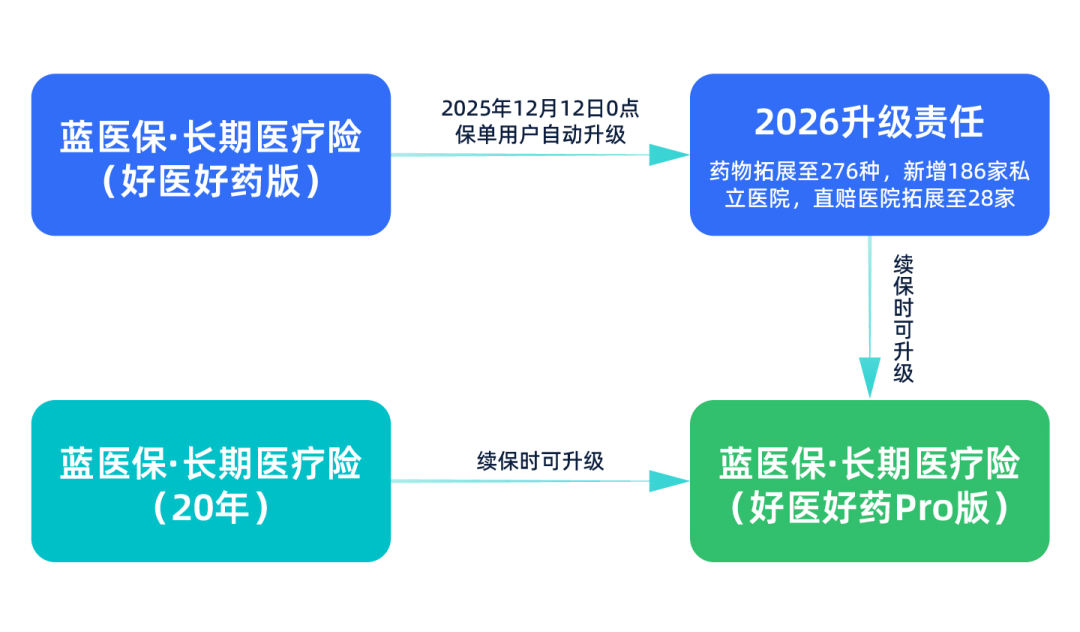

就拿蓝医保(好医好药版PRO)来说,升级后把院外靶向药扩充到276种,其中包含5款CAR-T药品。

最新的商保创新药目录里19种药,它里面包含了12种,更新速度很快。

此外,还新增了64种,海南博鳌乐城、粤港澳大湾区等医疗特区的进口先进药。

就是那些在国内还没获批的稀缺药,现在咱们不用出国,也能用到了。覆盖肿瘤、血液、心脏等重症领域,还有不少罕见病用药,极具含金量。

最关键的是,老用户可以通过产品升级,来解决“药品目录陈旧”的痛点。

比如蓝医保(好医好药版)的用户,不用任何操作,都已免费自动升级为2026新责任,之后直接按新责任理赔。

这样既不用中断保障,也不改变保证续保期限,还能同步获得最新的药品保障。

所以,当大家都在诟病“保证续保医疗险药品更新慢”时,保险公司为了顺利卖产品,一定会想办法优化。

你看,这不就已经有了很典型的“优秀案例”了吗?

再者,如果实在担心外购药保障不够,咱们也可以再买一份惠民保,作为补丁。

惠民保作为政府牵头的普惠保险,对接【商保创新药目录】是首当其冲的。

随着目录更新,惠民保也会越来越完善,不仅药品种类多,还涵盖很多海外药、创新药。

而且价格便宜,一年几百块,就算有既往症也能买。

用20年保证续保产品打底,再用惠民保补上外购药和既往症的缺口,就是很稳妥的“组合拳”了。

写在最后

其实在我看来,百万医疗险根本就不应该踩一捧一!

每种产品都有自己的适配人群:

比如年轻健康体,想享受更灵活的保障升级;或者身体有小异常,已经买不了长期保证续保产品的人,他可能就更适合一年期医疗险。

但如果你更看重未来几十年的稳定保障,不想操心产品停售、理赔后被拒保的问题,那20年保证续保的百万医疗险,就是你的最优选择。

它俩就是各有优缺点,各自互补,所以大家没有必要对立着看。

在预算充足的情况下,完全可以“双管齐下”。

第一份优先考虑入手20年保证续保的产品,作为打底保障。我对比下来,目前市场上最推荐的是这两款:

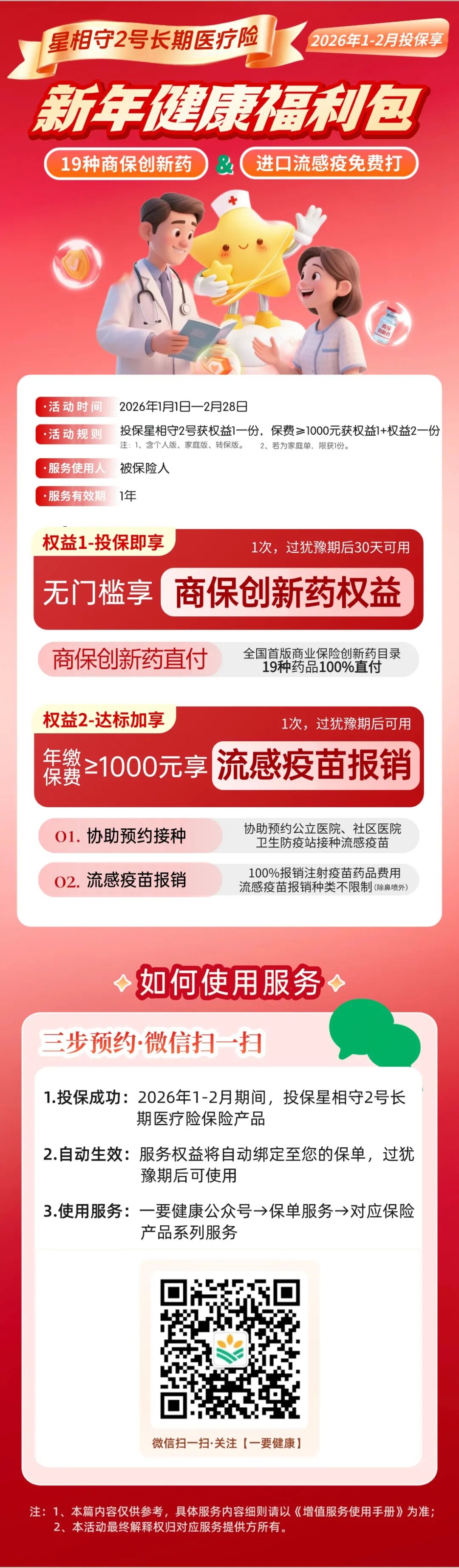

星相守2号(计划一)是目前的市场地板价产品。30岁买,一年保费只要194元,还能报住院前后45天的门急诊、单人病房等费用。

现在投保还送“新年健康福利包”,商保创新药目录的19种药品可100%直付;注射流感疫苗也能100%报销,种类不限。

如果看重就医体验,不想只限公立医院,可以考虑蓝医保(好医好药版Pro),它涵盖了186家优质私立医院,就医环境更好,背后还是太平洋这样的大公司。

然后第二份再搭配一年期产品,想要价格便宜就选惠民保。

咱两份都买上,这样先进的治疗药品能及时用上,长期的稳定的保障也有!

对咱们普通人来说,保险是用来 “兜底” 的。只要身体健康的,一定优先买能长期续保的产品,越久越好,20年的最佳。

最后想问问大家:你目前买的是一年期还是保证续保的医疗险?你选产品时最看重什么?