最近股市红红火火,不少朋友听说——

今年有超50万亿的存款到期,当时存的时候利率还有3%,现在再存只剩1%左右,利率低得肉疼,很多人转手去买基金和股票了。

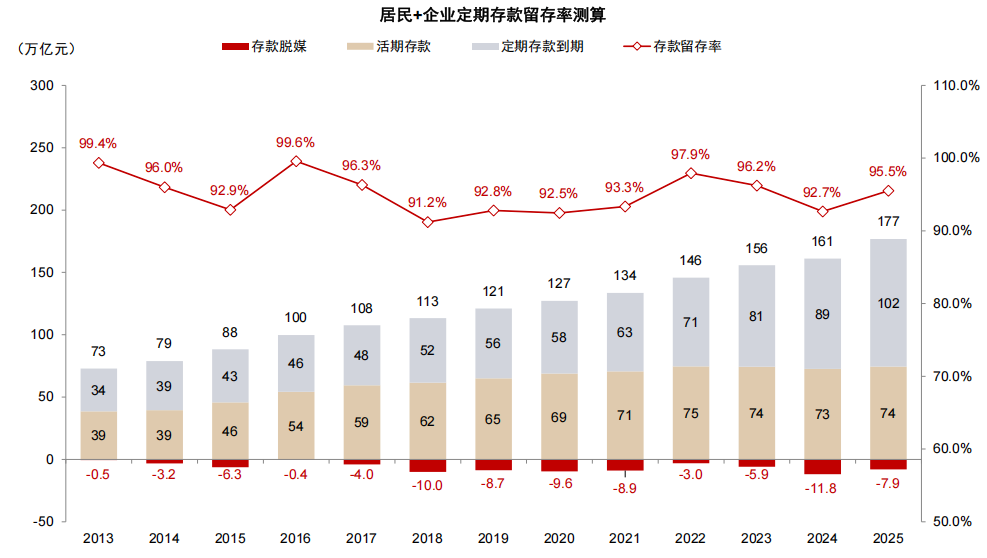

但我们觉得这个说法不太靠谱,中金公司研究的数据显示,历年银行存款的留存率都超90%。

就拿2025年来说,存款留存率高达95.5%,相当于每100块钱存款到期,有95.5块钱会继续存银行,只有4.5块可能转去别处。

再说大家为啥爱买银行存款?

图的是安全不亏,急用钱的时候取用还算方便。

就算有人拿银行存款去做其他投资,大多配置的也是低风险的理财和保险产品,真正冲进股市的钱没多少。

对求稳的朋友来说,稳稳的小幸福,比追涨杀跌更有吸引力。

说到存钱安全,中国银行协会整理了这份2025年中国银行业100强名单:

排名比较靠前的是6大国有银行和招商银行等多家股份制银行。

到2025年9月,全国有3398家银行上了存款保险。

意味着你在这些银行的存款+利息在50万以内,存款保险会给你兜底。

所以能从几千家银行中脱颖而出,入选这份百强名单的银行,整体实力都不会差。

但为了安全起见,要是你的银行存款超过50万,尤其是存在中小银行,还是建议大家把钱分散存到不同的银行。

我们也来看看,2026年在哪家银行存钱,利率更高?

6家国有银行,三年期定存利率都是1.25%,五年期定存利率都是1.3%。

12家股份制银行里,恒丰银行和渤海银行的利率要高很多,三年期和五年期定存的利率都是1.6%。

城商行和农商行里,也就湖南三湘银行的二年期定存利率还有2%、三年期定期利率还有2.05%,但它取消了五年期定存。

我们在其他银行,几乎没有看到利率超2%的定存产品。

剩下的,也就四川银行、达州银行、成都农商银行和江苏长江商业银行的利率要高一些,三年期和五年期定存的利率都是1.85%。

虽然部分城商行、农商行的存款利率比国有大行和股份制银行高,但外地朋友专门跑一趟存钱,也不太划算。

而且这份利率表,大多是从2025年5月就开始执行了,今年下调的可能性非常大。

最近中国人民银行副行长邹澜也放话了,2026年降准降息还有空间。

在银行定存利率普遍低于1.5%的情况下,用快返年金险长期稳定吃息可能会更香。

1、首先是求稳的朋友,二师姐更推荐固收型的快返年金险。

它目前的预定利率是2.0%,头部产品基本上只需要3年-5年时间,就能在不动用投入的保费情况下,可以每年吃息2%+。

比如30岁女性,选择一次性投入10万到快享福(多金版)2号里:

第3年的时候,保单里就已经有102390元现金价值,开始超过已交保费。

意味着只需要持有3年,就开始稳赚不亏。

然后第5年开始,可以持续吃息到106岁。

第5年,一次性吃息8100元,等于一次性领了8.1%的总保费。

假如第5年,她领到8100元就退保,还能一次性拿出100110元现金价值。

等于可以用10万换到108210元,买到一个利率1.64%的五年期产品。

这比目前国有六大行的五年期定存利率还高,是非常划算的。

当然,要是她不退保,选择继续吃息,吃息越久就越划算。

第6年-106岁,她每年可以固定领2010元,等于一辈子吃息2.01%。

持续吃息到81岁,她累计吃息就达到100560元,超过10万总保费。

这个时候账户里还有100060元现金价值,也是超保费的。

这一年要是选择退保,累计吃息+现金价值高达200620元,年化单利高达3.27%。

快享福(多金版)2号这类固收型快返年金险的优势,不仅仅是吃息快,吃息比银行利率高,现金价值也高。

它还有一大优势是——每年领多少钱,保单里有多少现金价值,都是白纸黑字写在合同里的,确定性非常强。

快享福(多金版)2号的投保门槛也低,0健康告知,没有职业限制。

选择年交,1万块钱就能买。

选择一次性交费,3万起投,门槛不算太高。

要是你愿意承受一定的风险,分红型快返年金险有机会帮你吃息超3%。

比如陆家嘴国泰泰给利2.0年金保险(分红型),它是保底预定利率1.75%,分红演示利率3.9%的分红型快返年金险。

要是它的分红实现率能达到100%,第5年起,就可以吃息超3.2%。

还是以30岁女性,一次性投入10万为例:

固定吃息部分,是第5年开始,每年固定吃息1774元,已经非常高了。

要是她选择现金分红,也就是保险公司每年把分红打到她预留的银行卡里。

假如分红实现率持续保持100%的情况下:

第一年末,她就可以拿到1413元分红,可以持续领到一百多岁。

这么一来,第5年开始,她每年固定吃息+预期分红高达3261元-3289元。

也就意味着,每年白纸黑字写入合同的确定吃息就高达1.774%;加上预期分红的话,她可以长期吃息超3.2%。

陆家嘴国泰人寿的股东背景也很强,上海陆家嘴金融发展有限公司和台湾国泰人寿各持有50%股份。

上海陆家嘴金融发展有限公司背靠上海国资委,台湾国泰人寿是台湾地区最大的寿险公司,实力都杠杠的。

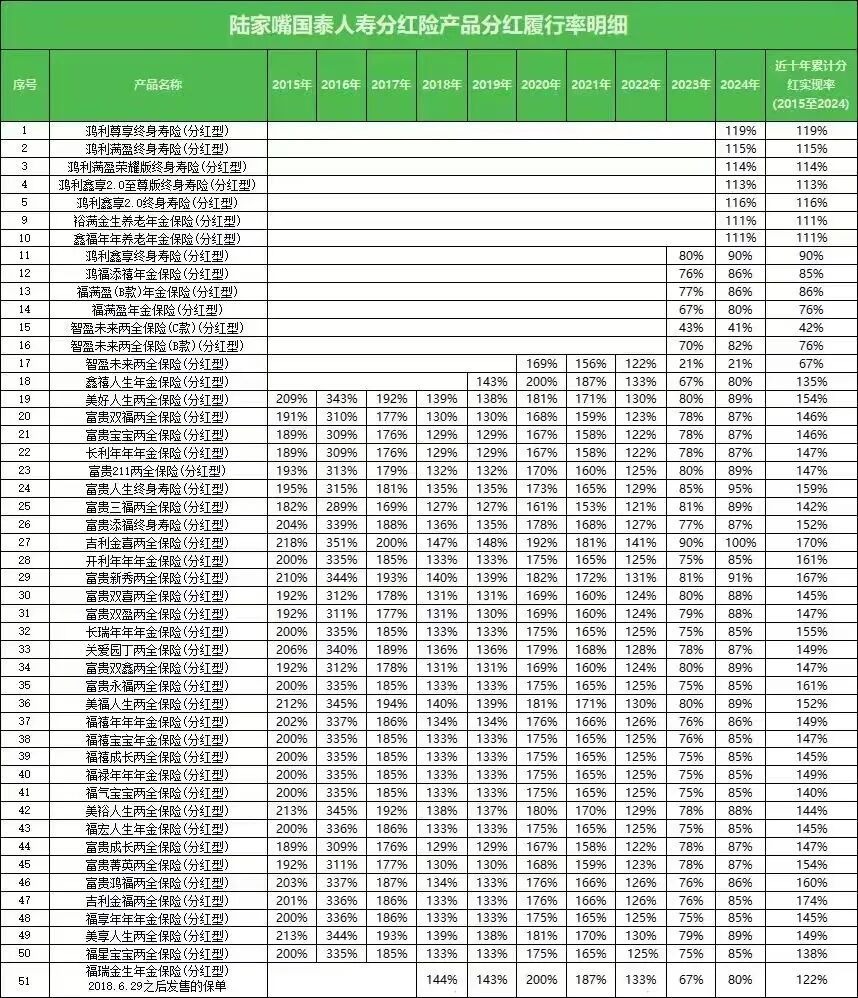

陆家嘴国泰过往的分红实现率也不错,2023年限高之前,分红实现率几乎都达到100%、甚至是超过100%。

2025年,它家大部分产品的分红实现率都超过100%。

陆家嘴国泰人寿过往的投资收益率也很不错,2024年综合投资收益率高达13.46%,在整个行业内也相当亮眼。

近三年的平均投资收益率达到5.03%,近三年的平均综合投资收益率高达7.82%,也都非常不错。

陆家嘴国泰泰给利2.0年金保险(分红型)对投保年龄也友好,支持出生满7天-70岁投保。

但要注意,它有3条健康告知。

幸好是3条相对宽松的健康告知,很多朋友还是可以轻松投保的。

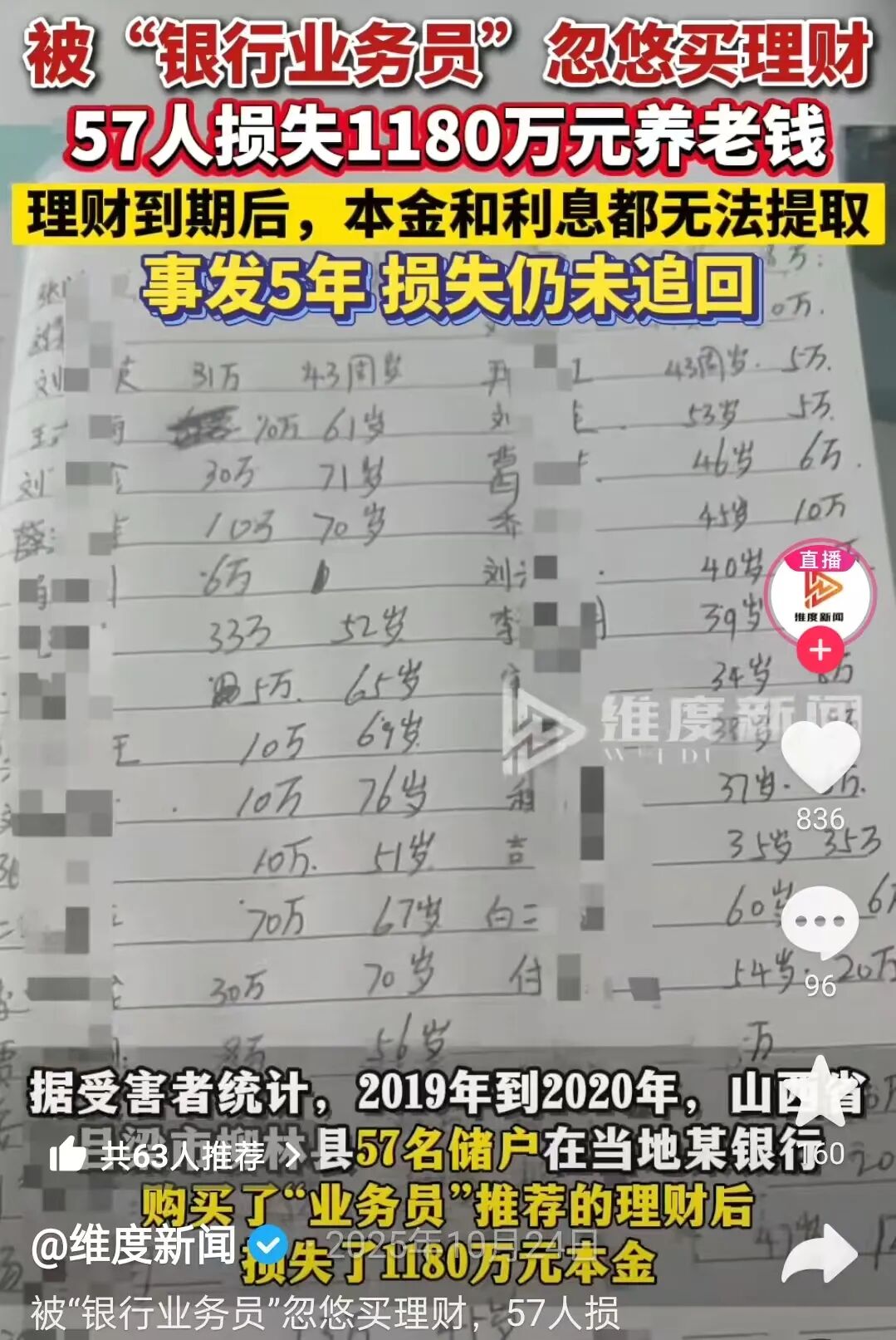

最后也要特别提醒一点,不管你是买银行存款,还是买保险产品,都要警惕伪高息陷阱。

我助理的爸爸就遇到过,朋友说能帮他找银行专员代办存款,直接享受内部渠道2.8%的高息——这可比银行正常利率高太多了。

还好那段时间助理和她爸爸聊过类似的骗局,她爸爸很心动,但最终还是没上当。

还有张嘴就说是和银行合作揽储的,可拉倒吧,事实上银行的存款业务根本不外包。

当然,就算你是去银行存定期,也得擦亮眼睛,小心那些高息高回报的产品,得认准银行存款标识,认准存单,别一不小心买成理财产品了。

2026年利率还是继续走低的行情,求安稳的朋友也可以把闲置资金组合配置。

比如买一部分定期存款、大额存单或国债,虽然利率低,但胜在安心。

要是想多赚一点,可以再买一部分快返年金险——固收型快返年金险可以每年吃息2%+,分红型快返年金险还能冲刺3%+。

当然,不管你是想买银行存款,还是买保险产品,有拿不准的地方,别自己瞎琢磨,都可以找我们的顾问老师要专业意见。