最近整理了咱们号在2025全年的理赔数据。

每年梳理数据总会有不少观察与启发,今年也不例外。下面分享几个数据背后的发现,这些对我们调整投保思路、明确投保关注点、注意理赔细节等方面,都有非常实际的借鉴意义。

开始前,先说明两点:

1、本文所有理赔数据均来源于本公众号的投保案例,且仅统计已在2025年内结案的案件,样本量有限,未必能反映行业全貌;

2、为保护隐私,我们不会公开个案的细节信息,仅从整体数据出发进行分析与解读。

1、意外险必须人手一份

在去年的理赔申请中,意外险占比接近一半,达到44%,平均结案金额为2992元,单笔最高理赔额为50万元。

这些理赔案例中,最小的被保人才0岁,最大的已是84岁高龄。

申请理赔的案例多发生于日常生活场所:厨房、浴室、马路、学校、地铁站、办公室等等。可见无论年龄、身份,意外风险无处不在,因此意外险显得格外必要。

另外我们也留意到,在去年少儿意外险理赔申请中,有不少是涉及「监护人责任」的(俗称熊孩子保障),且多集中在七八岁的男孩身上。

这也提醒我们,在给这个年龄段的孩子配置意外险时,如果基础保障相近,可以优先考虑包含「三者责任」的产品。

这里也要特别提醒一句:像这类低门槛高频次的保险产品,大家不要期望买了就能覆盖所有门诊花费,建议先看清楚条款、理清保障范围,摆正预期再做决定。

比如在去年的拒赔案件中,有 90% 都是来自少儿门诊险的申请。

我们专门去了解了拒赔的主要原因:

一部分是因为 「未过等待期出险」(其中一个案例就是关哥自己,虽然就诊时间过了等待期,但病历记载的症状发生时间覆盖到了等待期内。你看,即使是专业人士,面对金额小、频率高的理赔,有时也难免疏忽);

一部分或涉及 「责任免除」或涉及 「既往症」;还有一部分是就诊医院不符合合同约定。

3、经济支柱们不要忽视定期寿险的配置

去年理赔金额最高的是一份定寿保单,赔了80万。

定寿理赔意味家庭失去至亲,虽无法弥补情感损失,但能留下一笔经济支持,帮助家人继续生活。

逝者已矣,生者的生活却还要继续:房贷要还、孩子要上学、日常开支一样不少……赚钱的人不在了,经济压力却不会停下。定寿的作用,正是为了让家人在这段艰难时期,不至于因经济问题陷入困顿。

另外根据【小马理赔】更全面的样本统计,在当前定寿出险人群中,31-60岁男性为核心风险群体,31-40岁女性占比亦较为突出。疾病身故的主要原因是恶性肿瘤、猝死和脑出血,意外身故则集中于高坠、交通身故和中毒。

这也提醒我们,平时更要注重健康管理与风险防范。

尤其对于那些经常加班、熬夜的朋友来说,奋斗的同时,别忘了照顾好自己的身心。活着,才是一切的前提。

但它们的累计理赔金额却高达466万,超过了意外险和医疗险的理赔总和。

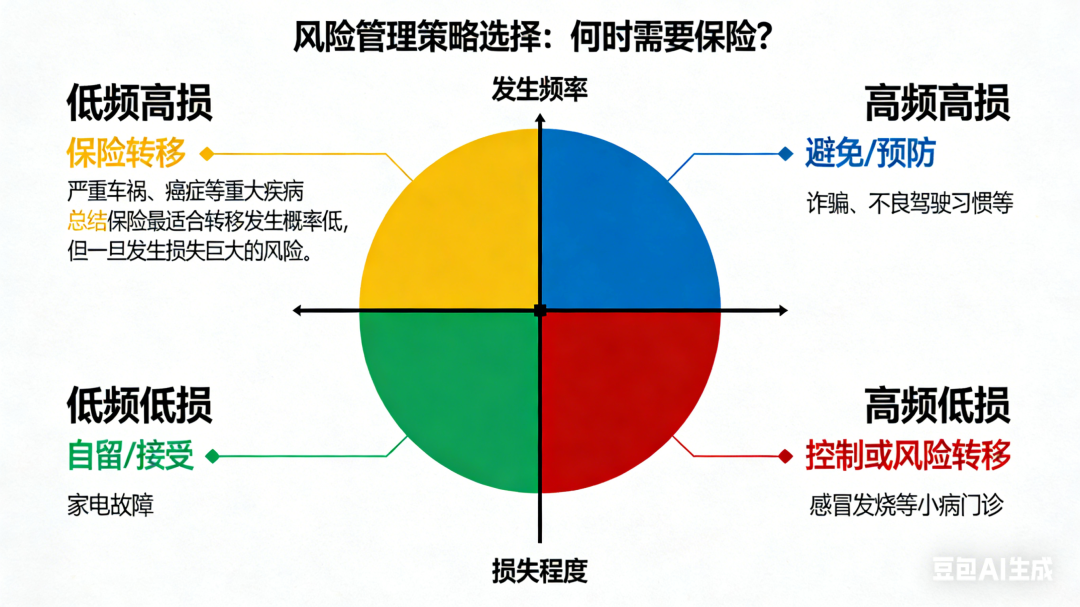

这背后可能忽略了一点:有些风险虽然发生概率高,但带来的经济损失相对较小,即使没有保险,我们自己也能承担,不会对家庭财务造成太大冲击。这类理赔,更多是心理上的安慰,财务补偿的作用其实有限。

而有些风险,比如重大疾病,发生概率确实低,可一旦发生,就很可能对家庭财务带来巨大且持久的压力。

就像一次癌症带来的影响,远大于一百次感冒发烧。

不妨想象一下,确诊癌症后少50万的理赔金和感冒看门诊少500块的报销款,哪个造成的损失大伤害高?

所以风险管理,首先要关注的未必是发生最频繁的风险,而是对我们伤害最大的风险。

配置保险时,不能只盯着发生频率,更要考虑万一发生,损失的严重程度。

重大疾病、身故或伤残等,正是这类发生概率低、但损失极大的风险,也最适合通过保险来转移。

这里也同时再强调一下「保障体系」:咱们配置保险时尽量把四类基本保障都给配齐,它们之间没办法互相替代,都配置好,才能尽量减少风险敞口。

5、关于重疾险配置的一些小建议

其中也有几例属于「投保人豁免」附加险的理赔——基本都是父母作为投保人给孩子投保的,自己罹患了合同约定疾病,理赔成功后,孩子保单剩余的保费就不用再交,保障依然持续。

在理赔原因中,超过64%与恶性肿瘤相关,同时平均理赔金额不到27万元,而保额配置超过50万的客户,占比不到两成。这说明不少家庭的保障仍有提升空间,尤其是在医疗费用不断上涨的背景下。

结合这些客观情况,我们也整理了几点重疾险配置时的建议:

①给孩子投保时,「投保人豁免」能加就加。

万一大人发生风险,孩子的保费不用再交,保障也不会中断。这不仅是经济上的支持,也是一份持续的安心。

②小两口也可以考虑互相作投保人,并附加投保人豁免责任,也就是「夫妻互保双豁免」。

这样任一方发生约定风险,两份保单后续的保费都可被豁免。不过若未来婚姻发生变化,可能会涉及保单分割问题,这一点建议根据家庭情况综合考量。

⑤如果已过40岁,还没配置重疾险,建议先做足保额,至少覆盖关键风险。

这个阶段能买到合适的保障更重要,可根据预算优先把基础额度做够。

6、百万医疗险是最基础防线

在去年百万医疗险的理赔申请中,平均单笔理赔金额为7355元,单次赔付最高的一笔是38275元。

其中最低的一笔年交保费仅239元,最终获得了16000余元的理赔款。

从出险原因来看,成年被保人主要集中在恶性肿瘤、消化系统疾病、心血管疾病和骨头损伤等问题上,尤其是消化系统疾病,在理赔中占了相当高的比例。

这也提醒我们,日常饮食和作息的习惯会反馈到健康上,尽量规律饮食、吃得健康科学,很多病真的和「吃」有关。照顾好自己,可以从一餐一饭开始。

同时,在看到大部分申请理赔的百万医疗都是「保证20年续保」的产品时,也是非常欣慰的。因为从合同层面确定了长期的保障稳定性,后续治疗产生的费用,依然可以按规定报销,短期内不必担心产品突然停售或者不给续保的问题。

常有人问:如果预算有限,四大险种里只能先选一个,该怎么选?

虽然这个问题本身有许多「问题」,因为这四类险种的价格差异非常之大,配置一个重疾险的钱可能都足够把其它仨类都买齐全了。

但如果真的非要选择的话,我们的答案就是:百万医疗险。

因为它解决的是最实际的问题——生病就要治,治疗就要花钱,医疗险报的就是看病的费用。而且它的保额通常足够高,能覆盖大病开销。

不管是否达到重疾的严重程度,只要符合条款,它都可以理赔,绝对覆盖面比重疾险更广,在费用、概率、实用性和实际价值这几个维度上,它也更能兼顾平衡。

如果目前预算紧张,暂时无法配置重疾险,那建议至少把百万医疗险配上,先为自己建起一道最基础的医疗费用防线。

整理这些数据时,被看见的其实不止是数字,更是生活和生命本身——它的不确定、它的脆弱,以及它的韧性。

每一份理赔背后,都是一个具体的家庭、一段具体的故事:可能有人因为几千元的意外险报销,缓了一口气;有人因为几十万的重疾理赔,撑过了治疗的漫长黑夜.......

希望这份复盘,能带给你的不只是「该买什么」的建议,更是一份对风险管理的认知:风险无法归零,但我们可以选择,如何与它共存。

愿我们都能在不确定的世界里,活得更加踏实、坚定、有备而行。