现在市面上的保险产品五花八门,为什么大家都会不约而同地选众民保中高端医疗险呢?

其实原因很简单,看完下面这几点,你就全明白了!

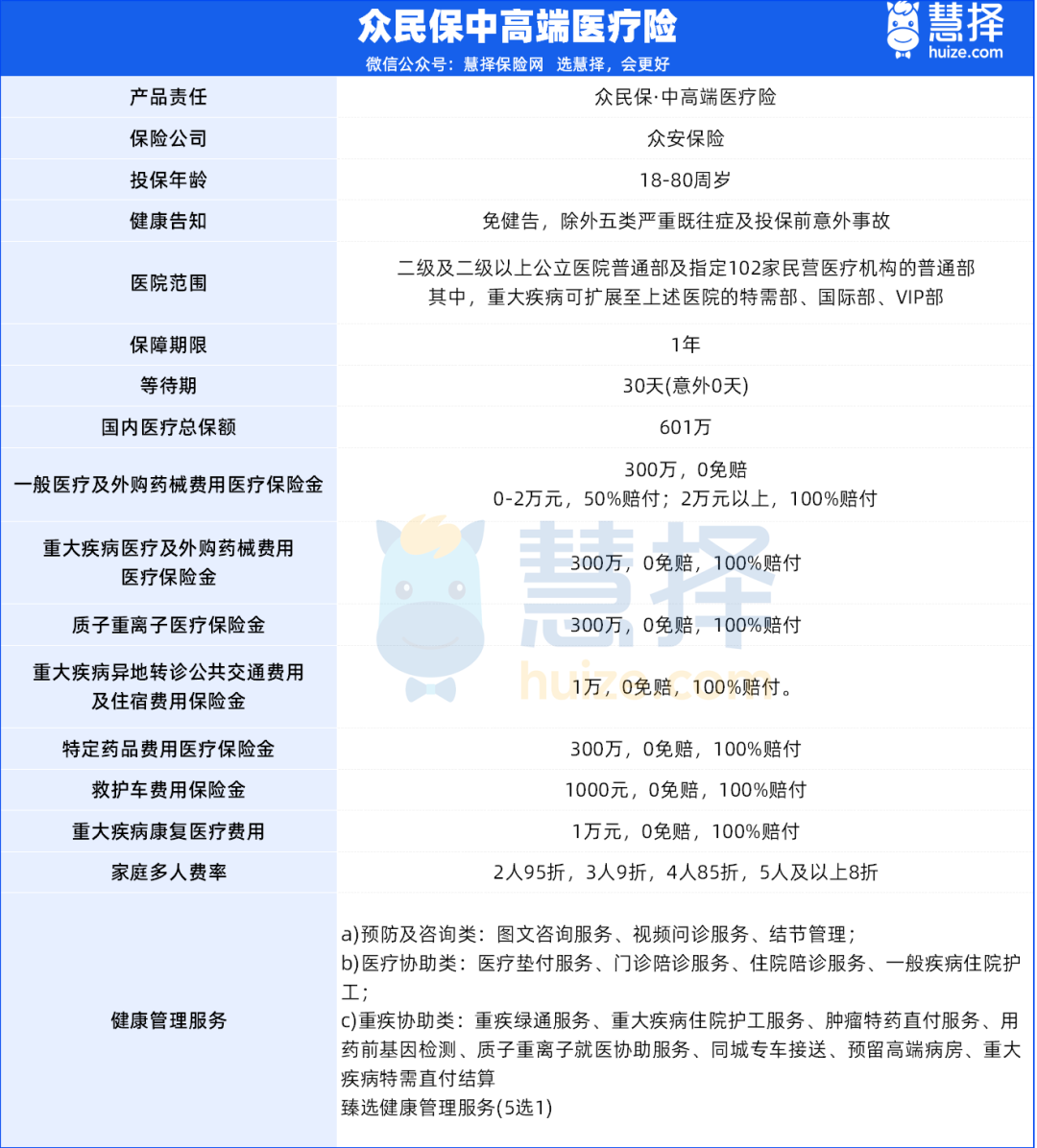

众民保中高端医疗险,6大优点

医疗险最头疼的就是"健康门槛",但众民保中高端医疗险直接把门槛降到了最低,尤其适合身体不算好的朋友:

投保门槛极低,谁都能轻松上车

不用做健康检查,不管你从事什么职业,都能投保。哪怕你有高血压、高血糖,或者身体有结节,也能顺利参保。

像消防员、快递员、司机这类特殊职业人群,同样能享受这份保障。

0免赔额设计,能赔的钱更多

这款产品直接从 0 元开始赔付,不管是住院、做手术,还是看特殊门诊,只要是在保障范围内的费用,哪怕只花了 1 块钱,也能申请理赔。

具体赔付比例也很清晰:医疗费用在 2 万(含)以下的部分,保障范围内最高能赔 50%;2 万以上的部分,保障范围内最高能 100% 赔付。

一般既往症也能保,不用怕有 "旧毛病"

除了癌症等 5 类重大疾病,像平时的小感冒、老毛病复发这些情况,投保后产生的费用照样能赔。

能去的医院多,看病不用 "挤破头"

保障范围里包含 102 家民营医院,要是得了重大疾病,还能去这些医院的特需部、国际部、VIP部就诊。

像质子重离子治疗这种先进的医疗项目也在保障内,能 100% 赔付,而且国内有 9 家质子重离子医院可选,还能享受就医协助服务,不用再为排长队看病发愁。

外购药械全涵盖,花钱少还方便

3 款 CAR-T 抗癌针,还有 30 万一针、用于治疗肝脏恶性肿瘤的钇 90,都在保障范围内。

156 种院外特药能享受药品直赔服务,不用自己先掏钱,只要向保险公司申请并通过审核,就能直接去指定药房取药。

保障 100 种重大疾病,要是得了重疾需要异地转诊,产生的公共交通费用和住宿费用也能报销。

做恶性肿瘤用药前的基因检测,相关费用能 100% 赔付,不过需要先向保险公司申请并通过审核。

住院时需要的药和器械,就算是外购的也能保,0 免赔额,1 块钱起就能赔,而且没有清单限制,只要符合条件都能报销。

多人一起投保,性价比更高

2 个人一起投保,能省 5% 的费用;

3 个人投保,省 10%;4 个人投保,省 15%;

5-7 个人一起投保,最高能省 20%。

现在你应该知道,为什么大家都愿意选众民保中高端医疗险了吧!

有需要的朋友别犹豫,早点买就能早点享受保障

众民保中高端医疗险,3大缺点

没有完美的保险产品,众民保中高端医疗险虽然有不少优势,但也有几个要点需要提前留意,避免后续报销时出现麻烦。

不保证续保,停售风险需考虑

众民保是一年期的保险产品,不承诺 "保证续保"。

这意味着如果未来产品停售,不管是健康人群还是已经理赔过的人,都没法再继续投保。

尤其是已经确诊重疾的朋友,后续再买其他医疗险的难度会大大增加,这点在投保前要仔细想清楚。

小建议:如果身体健康,优先考虑能 "保证续保" 的产品,比如保证续保 20 年的医疗险,比如星相守、金医保3号;

如果身体有异常、买不了其他产品,再考虑众民保会更合适。

特需部费用报销,有 "确诊时间差"

不是去医院特需部看病就能报销,必须先确诊合同里约定的重疾才行。

比如得了 "脑中风后遗症",要等发病后 180 天的观察期结束,

并且确诊符合理赔条件,这之后去特需部治疗的费用才能报;

如果观察期内还没确诊,或者 180 天内身体康复了,那观察期内特需部的费用就报不了。

举个例子:突发脑梗后去特需部住院 10 天,花了 5 万块。

如果 180 天后确诊为 "脑中风后遗症",这 5 万可以报销;但如果 180 天内身体恢复好了,没达到确诊标准,这 5 万就没法报销。

外购药报销,要先走医保

如果投保时选的是 "有社保" 身份,买的外购药刚好在医保目录里,一定要先通过医保报销,不然只能拿到 60% 的理赔款,不是 100% 报销。

小建议:买医保目录内的外购药时,记得先刷医保卡结算。

哪怕医保只报了 10%,剩下的 90% 也能通过众民保 100% 报销;

但如果没走医保直接自费,就只能报 60%,会少拿不少理赔款。

看完众民保中高端医疗险如果你想给自己或者家人详细了解,搭配家庭方案或者对比其他产品,可以点击>>>找我们一对一咨询~