「达尔文系列」真的是出手即 “王炸” !

新上线的达尔文12号,光是看这波保障升级,就知道没白等。

我认真扒完了全部条款,越看越心动:说它是当下重疾险里的 「性价比天花板」,真不是吹的!

既保留了之前的优势:无论生不生病,它都能返钱,我们基本不会亏!

还把基础保障升级了,加了好几个超实用的可选责任,连部分疾病的理赔门槛都放宽了…

下面我就详细给大家聊聊,看完你就知道它有多香!

达尔文12号,性价比之王!

最近保险利率调整,一定有很多朋友担心,新出的重疾险价格会变贵。

说实话,达尔文 12 号确实比 11 号贵了些许,但没赶上 11 号的朋友完全不用遗憾,因为12号的 “升级保障” 远超差价。

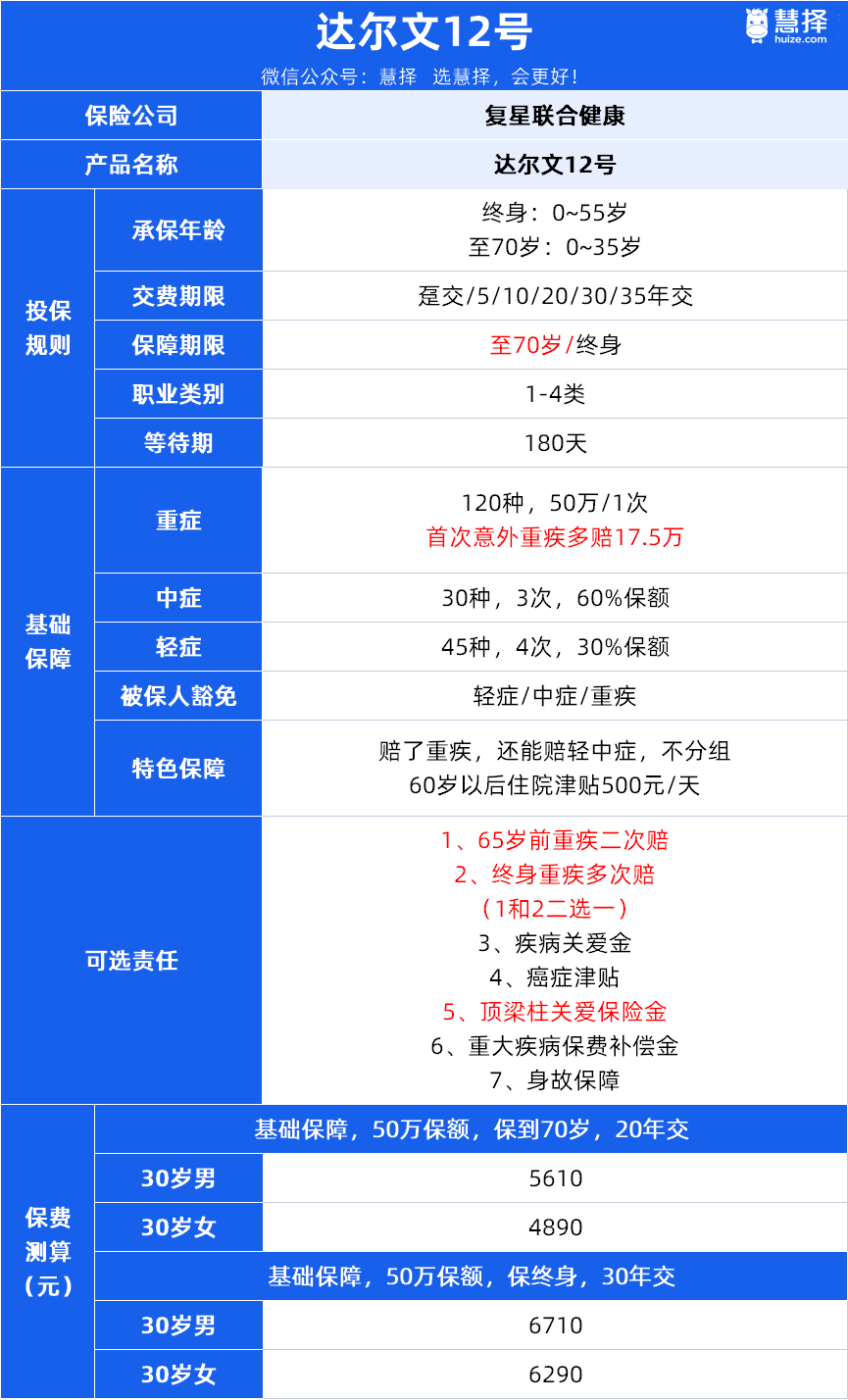

先看基础保障:

标红处,就是相对于达尔文11号有变化的地方。

可以看到,和11号比,12号保至70岁的承保年龄更灵活、重疾赔付力度更强,可选责任也更多了。

下面我们就细细拆解12号的核心优势:

1、基础保障够硬,避开“隐形坑”

买重疾险,大家最怕 “关键时刻赔一次,后续保障就没了”。

达尔文 12 号在这点上做得格外贴心,直接避开了同行常见的“隐形坑”:

① 重疾赔完,轻中症还能赔,不卡间隔、不分组

很多重疾险都是重疾一赔完,轻中症保障直接终止。

比如先赔了癌症,后续再有 “轻微脑中风后遗症”(轻症)、“中度脑损伤”(中症),一分钱都拿不到;

要么搞轻中症分组:把 “原位癌” 和 “癌症” 绑在一组,先赔了癌症,后面查出原位癌,就以 “同组已赔付” 为由拒赔。

但达尔文 12 号完全不一样:

只要赔过一次重疾,后续轻中症保障照样有效,既不用等讨厌的90天间隔期,也不搞分组限制!

不管是轻症还是中症,确诊符合条件就能按比例赔。

这是目前市场上最宽松的水平,相当于花同样的钱,比别人多了 “重疾后的轻中症兜底”。

尤其是对术后恢复中可能出现轻症的人来说,这份保障太重要了!

② 意外导致的重疾,多赔 35% 保额

达尔文12号的“意外重疾保障”再加码:

如果首次重疾是意外导致的,比如车祸引发的瘫痪、意外事故造成的深度昏迷等情况,赔完 100% 保额,还能多赔 35% 保额,比11号还多赔5%。

比如买 50 万保额,意外重疾能赔 67.5 万,抗风险能力更强。

2、理赔条件放宽,不卡“刻板条款”

之前有个新闻让很多人揪心:

3 岁孩子因流感诱发暴发性心肌炎,从确诊到去世仅 3 小时,因不符合三项理赔条件,保司只退还所交的3年保费。

这事儿戳中了很多人的隐忧:

万一风险来得猝不及防,“必须满 XX 天”“只能用某类治疗” 的条款,会不会变成 “救命拦路虎”?

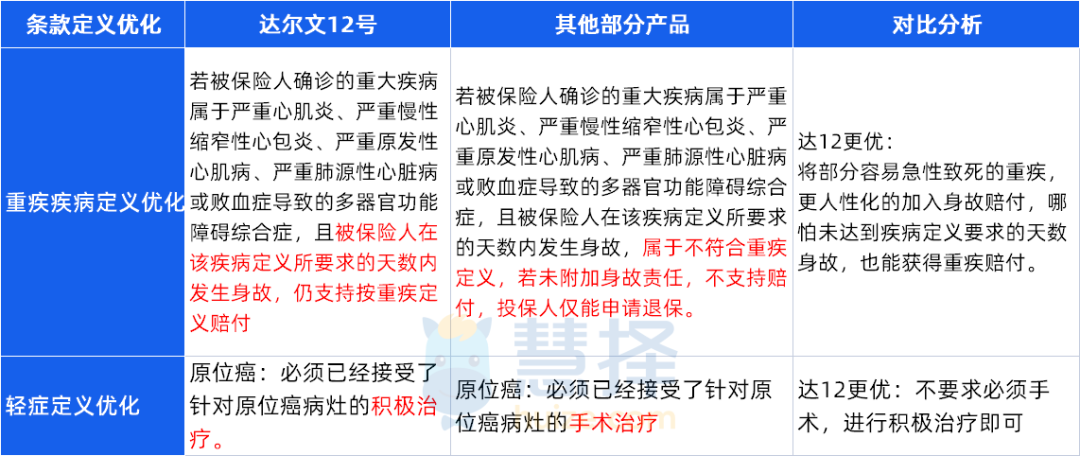

达尔文 12 号没回避这个问题,直接在条款里做了 “人性化调整”:

可以看到:

① 5 类急性重疾,不卡 “持续天数”

像新闻中的严重心肌炎等 5 类容易 “急发致死” 的重疾,有的产品要求 “必须满足持续 XX 天”,没满足可能不赔。

达尔文 12 号直接写进了合同:

只要符合其他要求,哪怕没满足天数要求就身故,也按重疾保额全额赔,不用再像新闻里那样 “只能退保费”。

达尔文12号“严重心肌炎”理赔标准的条款

② 原位癌理赔,不卡 “治疗方式”

原位癌是高发轻症,过去很多重疾险只认 “手术治疗” 才能赔。

但现在医学进步了,靶向治疗、免疫治疗等新方式,比传统手术更精准、副作用更小,越来越多患者会选择。

达尔文 12 号直接把 “手术治疗” 改成了 “积极治疗”:

不管你选的是手术、靶向还是免疫治疗,只要是遵医嘱积极治病,就能正常理赔。

不刻板、跟得上医学发展,这才是重疾险该有的 “温度”!

3、现金价值高,生不生病都返钱

很多人在选重疾险时会犹豫,核心顾虑就是 “交了几十年保费,没生病就等于白交”!

怕钱花了、保障用不上,最后落得 “两手空”。

而达尔文 12 号恰恰戳中了这个痛点,堪称目前市面上最「保值」的重疾险之一:

无论生不生病,它都能返钱,我们基本不会亏!

① 老了退保,能拿回近全额保费

作为可保终身的重疾险,达尔文12号是有现金价值的。

现金价值是啥?简单说就是,你买了这份保险,将来要是退保,能从保险公司拿回来的钱。

它的现金价值很高,年纪大了想退保,几乎能拿回全部保费!

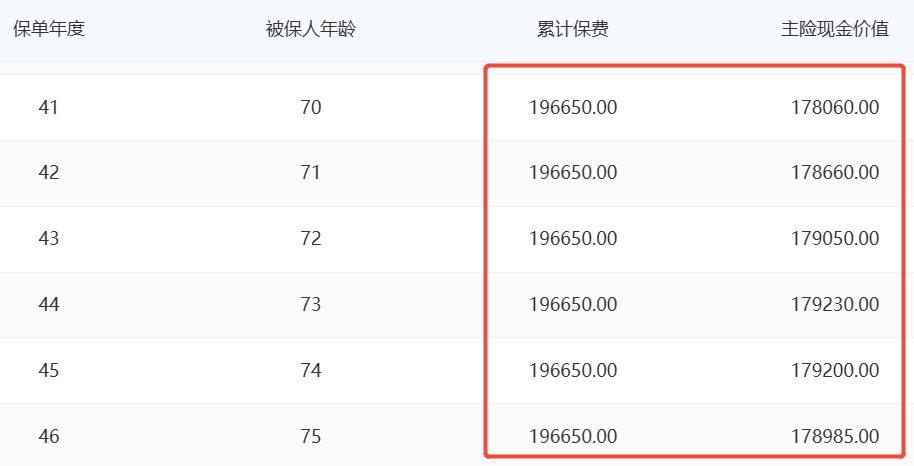

我举个例子,30岁男性,投保达尔文12号,买了保终身的50万保额,分30年交,总保费大概19.6万左右。

要是到了70多岁,身体还硬朗得很,觉得重疾险没那么重要了,或者生病也负担得起,这时候退保的话,

能拿回来差不多 17.9万的现金价值,跟交的总保费非常接近!

达尔文12号的现金价值

虽说少了一万多点,但你想想,你可是享受了整整40多年的重疾保障啊!

这点差价,就当是请了个几十年的“健康保镖”,贴身守护你大半辈子。

说实话,我觉得性价比是非常高的。

② 60岁后住院,每天都能领钱

除了现金价值,达尔文 12 号还自带 “住院津贴保险金”,不用额外加钱,60 岁后住院就能领。

领取规则很友好:

不管是感冒发烧住院,还是意外受伤住院,只要在60岁后住院,每天能领 “保额的 0.1%”,一年最多领 90 天,终身累计最多领 “100% 保额”。

比如买了50 万保额,60岁后因骨折住院,每天能领 500 块,一年领90天就能拿到4.5万。

老了之后,住院次数可能会变多,这笔钱既能补贴住院期间的伙食费,也能买些营养品。

相当于给老年生活多了一笔 “医疗补贴”—— 保费没白花,还多了份安心。

而且这项保障是送的,我们没多花一分钱,还是很香的!

简单总结:

咱们说 “性价比高”,从来不是看 “最便宜”,而是看 “能不能用最划算的价格换最硬的保障”。

不得不说,达尔文 12 号在这一点上是真的尽力了!

它的 “性价比”,不是靠 “低价缩水”,而是靠 “保障够硬、兜底够稳”。

如果你想找一款 “不踩坑、实用性强、生不生病都不亏” 的重疾险,它值得重点考虑。

达尔文12号,可选保障很全!

除了基础保障,达尔文12号的可选保障性价比也很高!

不管是想加保额,还是想要多次赔,都可以实现!

大家可以按自家情况来选:

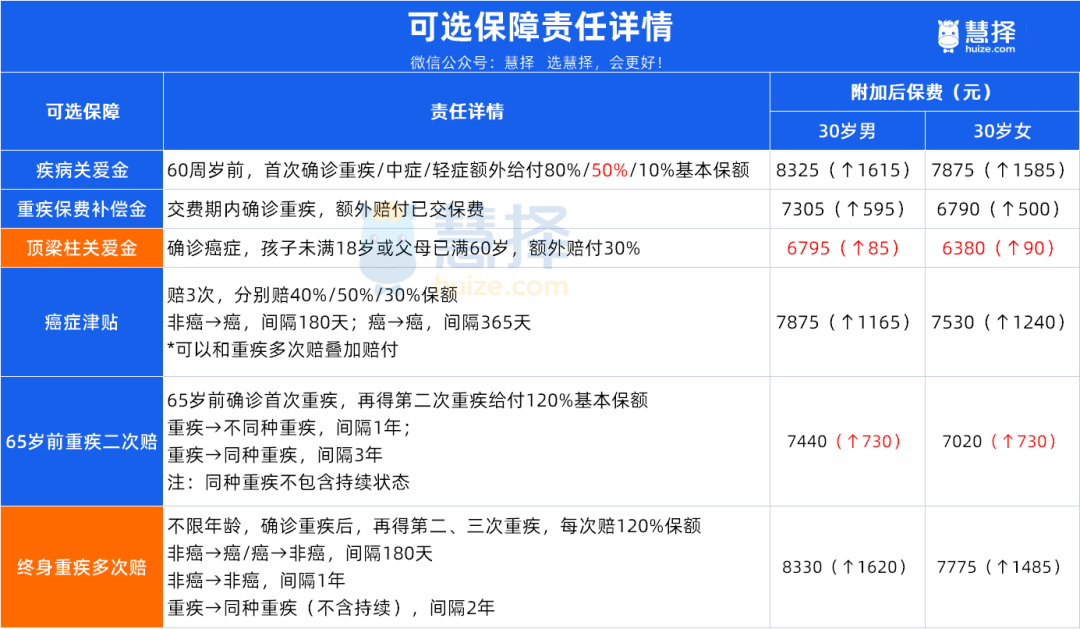

1、想加保额,重点看这三个

疾病关爱金、顶梁柱关爱金、重疾保费补偿金这三项可选责任,能让我们在关键时候多拿钱,尤其适合家庭支柱或想拉高保额的人。

着重聊聊性价比最高的:顶梁柱关爱金,只需花几十元就能多赔十几万!

这项创新责任非常贴心,简单来说就是:

如果被保人确诊癌症时,孩子和爸妈中,有一人符合如下条件,就能额外赔1次,赔30%保额。

子女未满18周岁且生存

或父母年龄在60岁及以上且生存

孩子未满18岁或父母60岁以上,本就是家庭抗风险能力最弱的时候,这项保障就是帮咱们在最需要的时候多扛一份风险。

它的价格也很合适,一年只需加个几十块,就能拿到额外十多万的赔付。

举个例子,30岁的小李,上有60岁的母亲,下有5岁的孩子。买了50万保额的达尔文12号,花85元附加顶梁柱关爱金,就能把保额做高到 65 万。

相当于一年只需 85 元就能多买 15 万的保额,母亲如果活到 85 岁,那这项性价比超高的附加保障就能持续25年。

要知道,作为家里的顶梁柱,要是不幸确诊癌症,一边要应付高额治疗费,一边还得顾着老人的护理、孩子的教育开支,这种时候多一笔钱,就能少一分两难。

当然,另外两项也值得选:

疾病关爱金:60周岁前,首次确诊重疾/中症/轻症额外给付80%/50%/10%基本保额,轻症额外赔是市场独一份,中症比达尔文11号多赔10%,要知道,现在重疾轻中症高发,这项保障也很有诚意了!

重疾保费补偿金:交费期间患重疾,返还已交的保费。这就意味着,保险公司除了赔你保额,还会把你这期间交的所有保费,一分不少地退给你。

2、想要重疾多次赔:二选一

达尔文12号的重疾多次赔,有【65岁前重疾二次赔】和【终身重疾多次赔】两个可选,两版本的保障重点不一样:

先说【65周岁版】,它的保障很聚焦:

65 岁前确诊重疾,能额外多赔 1 次,赔付比例是 120% 保额。

比如买 50 万保额,就能多赔 60 万。

最大的优势是附加保费较低,就拿 30 岁女性投保 50 万保额保终身来说,附加这个版本一年只要 730 元。

预算有限的话,花小钱就能给 65 岁前(家庭责任最重的阶段)加层高保障,很实用。

再看【终身版】,它的保障更全面:

不管多少岁确诊重疾,都能额外多赔 2 次,每次也赔 120% 保额。

这是一项新增的可选保障,价格比【65 周岁版】要贵一些,但诚意很足。

不管是前后得的同种重疾,还是不同种重疾,都能赔(只有同种疾病持续状态不赔),哪怕是同一疾病导致的不同重疾,也有机会获赔。

而且它最短间隔期只要 180 天,比很多产品的间隔期都短。

给大家举个例子,小李买了50万保额的达尔文12号,附加了终身重疾多次赔,确诊白血病后,保险公司先赔50万基础保额,按医生建议做了治疗。

180天后,病情复发,需要做骨髓移植,这时候有机会再获赔60万。

所以要是预算富余,想让终身重疾都有多次赔付的保障,不怕后续年龄大了再得重疾没保障,那终身版很合适。

另外,癌症津贴也值得关注:

首次重疾是癌症,之后每隔 1 年仍处于癌症状态(持续、转移、复发、新增),分别赔 40%/50%/30% 保额;

首次重疾不是癌症,后续得癌症只需等 180 天。

关键是理赔更宽松,如果确诊癌症后身体不耐受、没治疗,只要处于癌症状态,也能赔,还能和重疾多次赔叠加。

这项保障达尔文11号也有,但达尔文12号的理赔更宽松:

12号专门优化了“癌症状态” 里的 “持续” 定义,之前条款里对 “持续” 的要求是 “且”(得同时满足两个条件),现在改成了 “或”(满足一个条件就行)。

举个实在的例子:

要是有人确诊癌症后,因为身体不耐受、或者医生评估后不建议接受治疗,放在以前可能不符合 “持续” 的理赔条件,

现在只要还处于癌症状态,哪怕没治疗,也能正常拿到津贴,不用再因为 “没治疗” 卡理赔了。

写在最后

咱们买重疾险,图的从来不只是“便宜”,而是 “关键时候能兜底、交的钱不白花、还能贴合自家需求”。

升级后的达尔文 12 号,恰恰把这几点都做到了。

它既有 “重疾赔完轻中症仍有效、意外重疾多赔 35%” 的硬保障;也有 “部分疾病不卡天数、不卡治疗方式” 的暖条款;

更用 “老了退保能拿到近全额保费、60 岁后住院领津贴” 解决了 “怕白花冤枉钱” 的顾虑;

要是你是家庭支柱,几十块钱就能加的顶梁柱关爱金,能帮你扛住 “上有老下有小” 的压力;想保障更好,还有重疾多次赔、癌症津贴等。

其实选重疾险不用太复杂,只要一款产品能戳中你的核心需求,那它就是适合你的好产品。

如果觉得达尔文12号还不错,可以点击>>>找专业规划师聊聊细节。