9月高性价比产品名单来啦-储蓄篇

保险产品更新换代快。

目前整理出每个保险类别下,当前比较值得买的高性价比产品,方便大家做参考。会分为「保障篇」和「储蓄篇」2篇文章,分别介绍。

通常来说,我们家庭目前买的比较多的储蓄险主要有2种:这两年,随着保险预定利率下降,带有不确定分红,但潜在利益有可能更高的分红型保险,也越来越受关注。

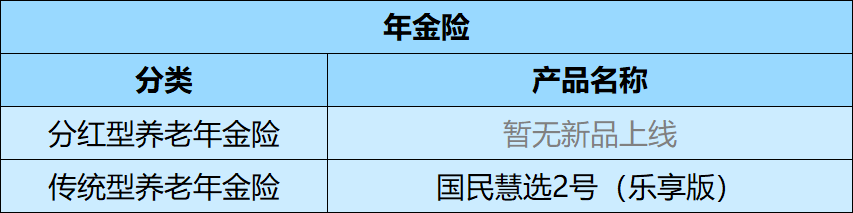

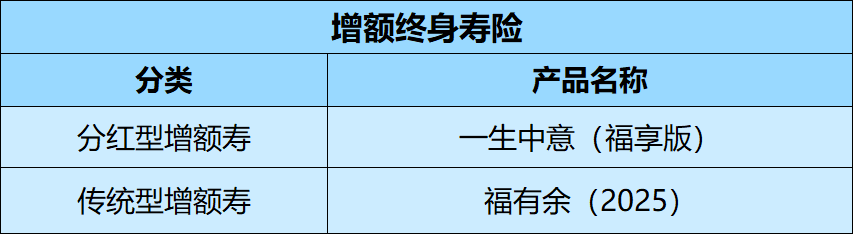

此外,也有一些税优型保险,投保后可以享受税收优惠。9月值得买的保险产品(储蓄型),完整名单如下图所示:而年金险,就是先交钱,再从约定的时间开始每年领钱的保险。它的优势在于,通过合同的方式,能够「定时」、「定量」、「定向」地提供安全、稳定的现金流,不受外界经济环境的影响。因此,年金险非常适合用来规划退休养老金、孩子教育金,以及生活中其他需要现金流的场景。由于预定利率调整,很多之前2.5%利率的产品在8月31日集中退市,暂时还没有合适的分红型养老年金险上线。比如表格中的国民慧选2号(乐享版),保险公司实力雄厚,产品本身的领取金额也很高。·保额会不断「长大」,越往后保额越高,但是前期的保额较低;因此,这类产品可以简单理解成一个稳定增值的「储蓄账户」。而且投保之后,未来需要用钱时,还可以通过「减保」从保单里取钱出来用,用来规划资金非常灵活。这类产品,可以考虑一生中意(福享版):保证利益、分红利益都很高,所属保险公司的实力也很强。如果接受不了分红的不确定性,也可以考虑传统型增额终身寿险。相比同类产品利益更高,保单现金价值增长的速度也很快。我们平时买的绝大多数商业保险,像重疾险、百万医疗险、意外险、寿险、年金险等,都不能税前扣除。只有特定的享受税收优惠政策的险种才可以。

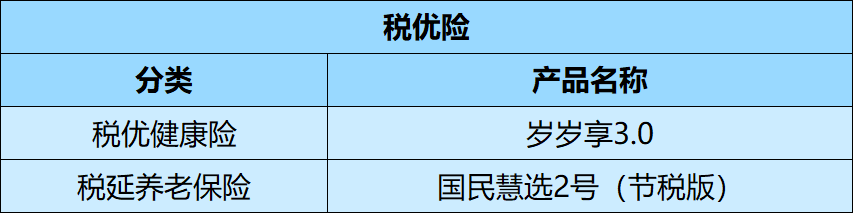

主要有两类险种,咱们在个税汇算页面上就可以看到:

税优健康险,保单上通常会标注有税优识别码。

按规定,投保人可以享受每年2400元(每月200元)予以税前扣除的福利。

比如岁岁享3.0。

就是比较有名的一款税优健康险,现金价值比较高。

如果叠加退税,保单长期IRR会比非税优的同类产品高出很多。

税延型养老保险,是指允许购买商业养老保险的投保人在税前支出保费,等到将来领取保险金时再缴纳个税。

目前大部分税延养老保险已经合并到个人养老金里面了。

目前性价比较高的税延养老保险,可以看看国民慧选2号(节税版)。

购买后可享受每月最高1000元、每年最高1.2万元的税延额度。

一般来说,个人税率在10%及以上的朋友,都可以考虑。

税率越高,投保就越划算。

以上,就是各险种下,当前比较值得买的保险产品介绍。如果对某款产品感兴趣,想了解更多详细信息,或者测算保费。

可以点击咨询>>>免费预约顾问~

【免责声明】本文仅代表作者本人观点,与慧择保险网无关。慧择保险网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!