问你个问题:每个月5千退休金,够花吗?

我猜百分之80%以上的人,会说不够。

毕竟现在的生活成本大,每月的基本开销,衣食住行、交通费、水电燃气费...加起来轻轻松松就超过4、5千。

更扎心的是,90%的人,连5千块退休金都拿不到。

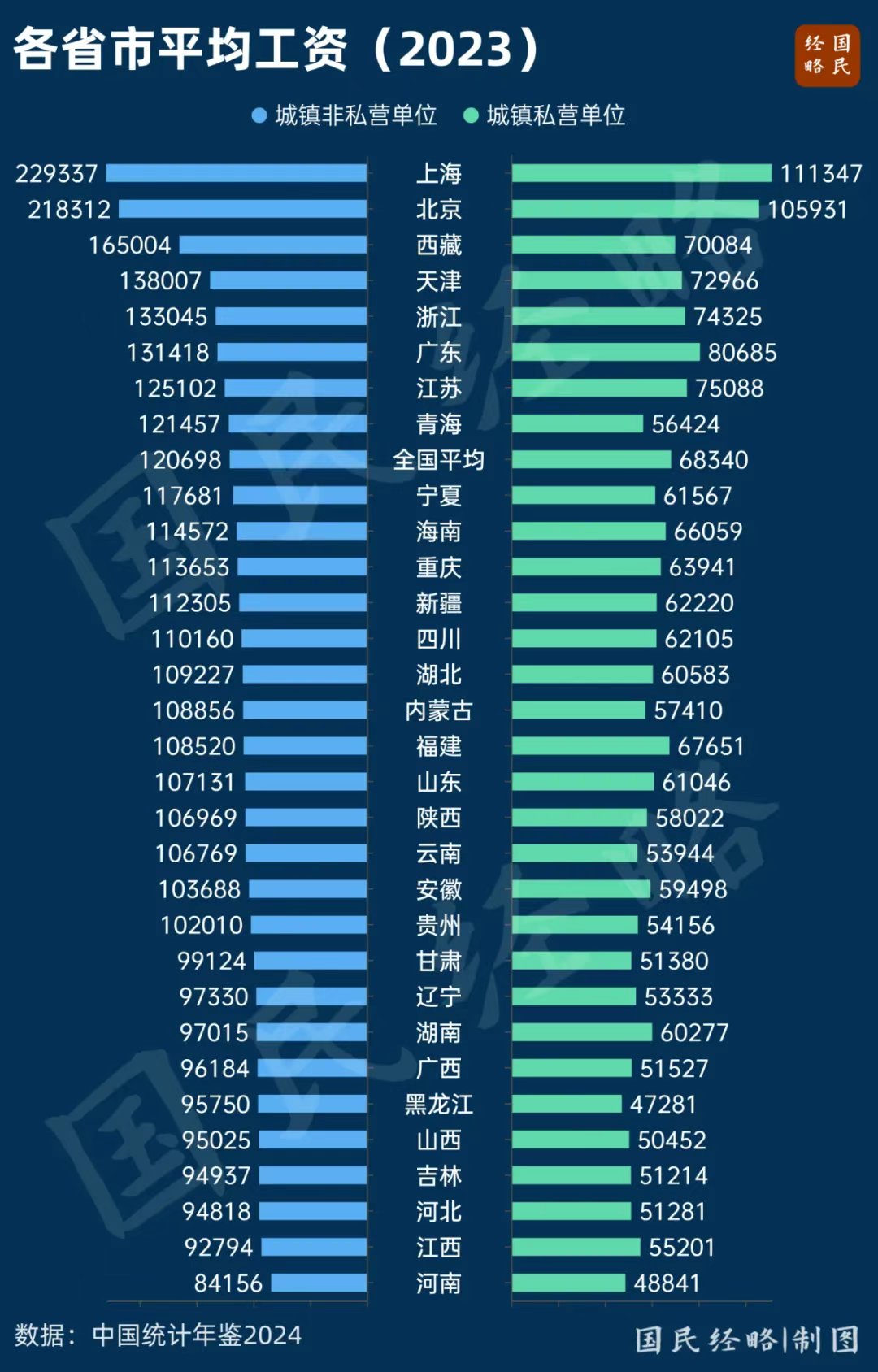

看过这样一组数据,我国31个省市的平均养老金,只有西藏和上海超过5千。

其他大部分地区,都只有3000多。而这个平均数,还是被体制内拉高后的结果。

所以,普通打工人勤勤恳恳工作,老老实实交社保,到老了,究竟能领多少退休金呢?

退休金怎样才能多领点?

直接来看下,退休金的领取公式:

基础账户养老金,有三个关键因素。

1、缴纳年限

缴得越久,领得越多,这个大家都知道。

比如,交15年和交30年,基础养老金可能就差了一倍左右。

2、缴费基数

一般来说,工资就是缴纳基数。工资越高,缴纳基数越高,退休金自然就越多。

3、上一年职工月平均工资水平

也就是“退休地平均工资”,当地平均工资越高,养老金越高。

比如 2023 年,上海、北京城镇非私营单位平均工资超 20 万元,而吉林、河南等地不足 10 万元。

但退休地不是想选哪就选哪,得看最后社保关系在哪(交满10年)。

通常,退休地由工作地决定。想多领点退休金,得提前好几年规划。

想拿5千块养老金,到底有多难?

退休金公式看似复杂,但核心逻辑就两条:多缴多得、长缴多得。

普通打工人交满15年退休,能领多少呢?我们来算一下。

说明一下:下面的计算均未计入利息。因为未来利率和通胀影响难以预估,资金购买力也不明确,不计息反倒更有参考性。

以浙江为例,现在平均工资是每月8310元,社保缴费基数最低是这数的60%(4812元),最高是3倍(24930元)。

要是月薪8000的打工人,按实际工资交社保,交15年,退休后每月只能拿2052元。

想拿到5000元?得雷打不动交37 年!

啥概念呢?22 岁参加工作,得一口气干到 59 岁,中间一天都不能断。

但你想想,现在找工作啥行情?30岁就卡脖子,40岁到处碰壁,50岁以上基本没人要。

普通上班族想交满37年社保?除非端着 “铁饭碗”,不然真的很困难。

既然交够年限太难,那就努力涨工资?月薪提到1万6试试看。

还是以浙江举例,月薪1万6交社保,交15年,退休每月才拿3480元,想拿5000元得交20-25年。

——22岁参加工作就挣1万6,一直干到45岁左右才行。这时间还算能接受,但工资保持这么高,一般人真够呛。

那要是想交满15年就拿到5千退休金,工资要多少才行呢?

算了一下,要得按最高基数24930元交社保,才能实现。说实话,能拿这么高工资的人,现实里少之又少。

而且缴纳成本很高,总共加起来要98万了。

所以,想退休拿5千,真不是件容易事,每月2、3千的退休金,才是大多数人的常态。

补充养老金,还是要靠自己

我这人比较悲观心理,会考虑到更现实的情况。

我国养老金实行 “现收现付制”,也就是我们说的,年轻人缴费养老人。

但随着老龄化加剧、生育率下降,未来年轻人越来越少,老人越来越多。

我们退休时,养老金还能不能足额发放都是一个问题。

所以,面对社保养老金不够花的局面,这两年,国家正在大力扶持养老第三支柱。

去年10月,国家发布了《大力发展商业保险年金有关事项的通知》。

官方的态度很明显:养老问题,不能光指望社保养老金,自己也要提前准备起来。

以前想攒养老钱,除了社保,无非靠银行存款或者收房租。

但现在银行利率越来越低,前两天降息五年定存已经跌到1.3%了;房子也不好卖、难涨价,这俩法子都不太靠谱了。

这时候,商业养老金的好处就显出来了。

定时:可以提前退休,不用非等到国家规定的年龄。

定频:每月或者每年准时把钱打到你账户里,有稳定的现金流,不用担心没钱花。

定向:这钱就是给你养老的,专款专用,确保养老钱不会被提前挪用。

定额:能领多少钱,买的时候就定死了。以后花多少钱心里门儿清,不用天天操心降息了咋办、房租收不上来咋办。

基于这几点,我可以肯定的说:各种养老方式中,养老金不仅是最合适的,也是最值得的方式,没有之一。

即使50岁才开始买养老金,也是划算的。

举个例子,王姐今年50岁,退休地在广东,退休金刚好是当地的平均水平3630元。

她觉得这个退休金肯定不够花,就选择了一款养老年金险,每年交10万,交了5年。

等到60岁时,她每年能领32986元,每个月平均下来有2748元。

这笔钱,再加上自己的社保退休金,每月就有6378元,直接赶超上海的平均退休金水平。

退休后兜里有钱就灵活多了,每年出去旅旅游,或者存点钱当看病的备用金都行。

活到老,领到老,越往后收益越高。不像存款,越花越少,最后可能坐吃山空。

80岁时总共领了67万,账户里还剩11万;

99岁时,还能额外领一笔50万的祝寿金,算下来,IRR能达到3.76%。

当然,如果你想早点退休,也可以选择55岁开始领取

不同的养老年金产品,功能各有侧重。

比如担心领钱时间短、人没了会吃亏,就可以选带保证领取的产品。

—— 就算中途去世,保险公司也会把剩余未领的钱一次性给到家人。

再比如,如果想在退休前20年多领点钱,尽早把本金 “拿回来”,可以选分段领取型的养老年金,前中期领取金额更高。

大家根据自己的实际需求和预算,挑适合自己的产品就行。

写在最后

国内的养老年金,收益率还是很有看头的。

不信的话,我们对比下邻国日本。因为日本老龄化超严重,所以他们特爱买养老金。

日本生命人寿(日本最大的保司),有一款产品。

利益演示是这样的:

一个25岁的男性宫本,每月给自己存5000日元,缴费至65岁,持续交40年,总保费240万日元。

从65岁开始,每年可以领25.5万日元,一直领到75岁终止,10年共领取255万。

也就是说,40年的缴费,240万本金,到最后只多领到手15万日元。

算下来,最终的利率,只有0.2%左右。

这样一对比,你就知道咱们国内的商业养老金,有多香了。

趁着年轻时多攒点养老钱,老了就能多份选择的自由,总比临老了抓瞎强吧?