当下的市场环境,传统财富类产品的利率越来越低,保险行业向分红险转型是必然的选择。

根据慧择2024年财报数据,分红险首年保费已占到整个财富类保险的54.6%。短短一两年的时间,就占据了半壁江山,增长可以说是非常迅猛,相信未来的份额占比还会越来越高。

目前传统财富类保险的预定利率为2.5%,而分红险的保证利率为2%,加上分红后,客户实际收益率可以达到3.4%,甚至3.75%,可以说优势非常明显。

有些代理人可能会担心,要是分红实现率没达到100%,会不会导致没有传统产品的高?

先不说本身分红险就有2%的保证利率,单从各保司披露的往年分红实现率来看,基本都非常稳健。拿复保举例来说,近10年累计红利实现率都在100%左右。

按照演示利率4%的分红产品来计算,红利实现率其实只要达到35.7%,就可以持平传统财富类保险,达成门槛非常低。

那么目前都有哪些热卖的分红险产品呢?

分红增额类可以推荐中英福满佳2.0、 中意一生中意(尊享版)、光大永明光明至尊(2024版)等。

分红年金则可以推荐金满意足6号、复保星海慧选、长城明爱金彩3.0版等。

中英福满佳2.0终身寿险(分红型)

中英的福满佳系列,在市场上可以说是非常火爆,也是我们的线上独家定制产品。

首先是产品本身的表现非常不俗,保证利益高,IRR远期可达1.87%,含分红后,IRR远期可达3.27%,都是市场第一梯队的水平。

其次是因为在2023年各保司公布的分红实现率中,中英人寿也是第一梯队的存在,客户收益率超过3.5%。这源于本身中英人寿雄厚的实力,以及优秀的投资水平。中外合资的背景(中方:中粮集团;英方:世界第五大保险集团英杰华集团),也让中英人寿有着丰富的分红险运营经验。

中意一生中意(尊享版)

一生中意这个IP,也是凭借着出色的产品表现,在这两年非常火热。

这是一款保额分红的产品,支持隔代投保,支持外籍、高龄人士投保。可对接信托,可搭配万能账户。

中意人寿也是一家中外合资的保险公司,是由中国石油集团资本有限责任公司和意大利忠利保险有限公司合资组建,也是中国加入世界贸易组织后首家获准成立的中外合资保险公司。

光大永明光明至尊(2024版)

光大永明人寿是中国光大集团控股的国有保险企业,光明至尊的红利演示利率达到了4.5%,含红利后远期IRR可达3.54%。

最高支持70周岁投保,最低保费1万元起,支持第二投保人,保险金信托。还可以享受光大主打的养老服务,提供医养结合、专业照护、长居旅居等一站式养老服务,最低门槛只需要保费达到30万元。

金满意足6号年金保险(分红型)

这是我们联合陆家嘴国泰,推出的定制产品。这虽然是一款分红年金,但是现金价值,更具有增额寿产品的特点,增长速度更快,现金价值更高。趸/3/5年交,现金价值分别在第5/6/7年超过已交保费。

最高支持70周岁投保,健康告知仅3条,无需体检,无需提供财务资料,最低5000元即可起投,可关联万能账户。

陆家嘴国泰,无论是过往分红表现,还是投资水平,都是非常优秀。根据官方数据,陆家嘴国泰近6年分红实现率平均达到131%,近3年综合投资收益率达5.73%,排名第三。

目前投保金满意足6号,还有机会获得迪士尼/环球影城亲子门票,不要错过!

向下滑动查看

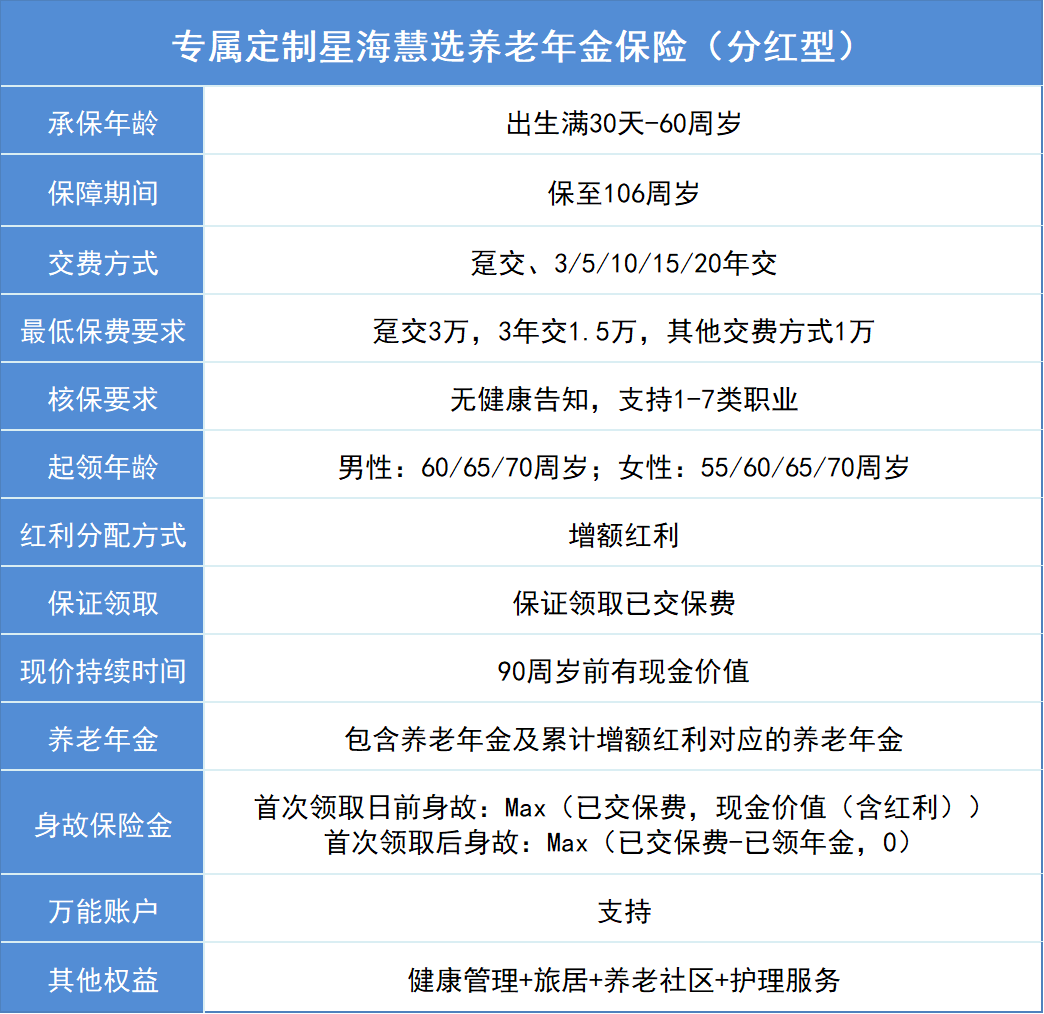

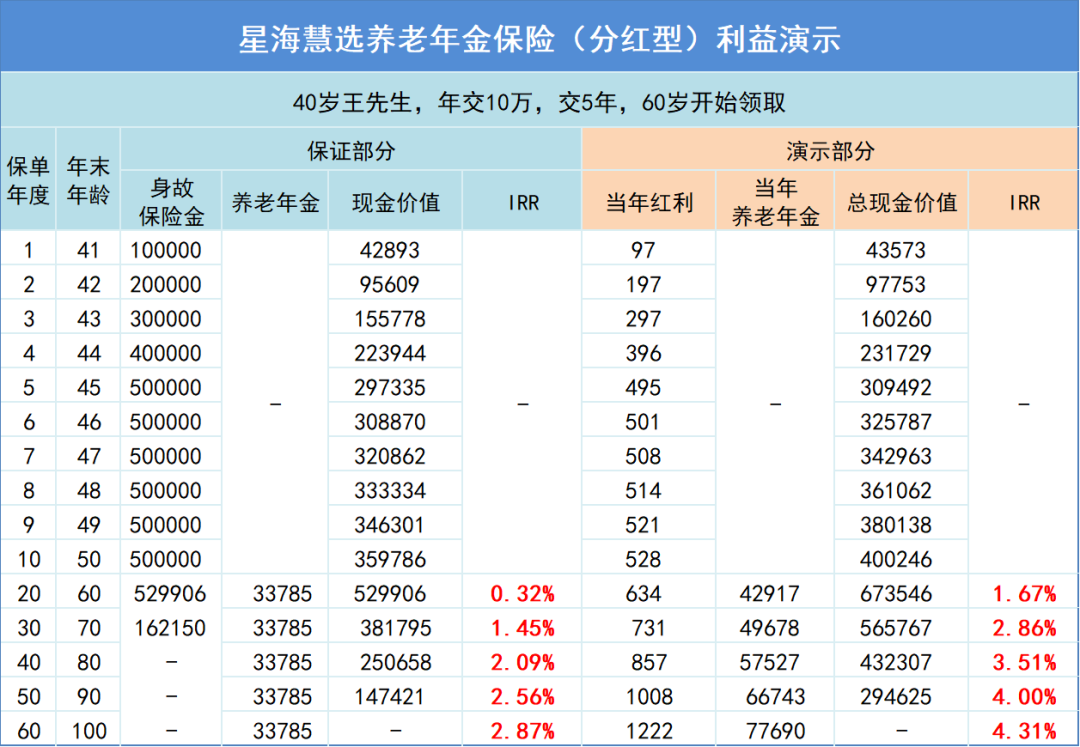

复保星海慧选

这是我们联合复星保德信推出的定制分红养老年金。采用的是目前分红年金里比较稀缺的保额分红方式,保证领取和红利演示都非常亮眼。

可保证领取已交保费,90岁前现金价值一直都在。没有健康告知,支持1-7类职业,最低1万元即可起投,可关联万能账户。

复星保德信,也是一家中外合资的保险公司。中方股东复星集团,是1992年就已经创立的老牌上市企业,实力雄厚。外方股东则是有着140多年历史、美国最大人寿保险公司——美国保德信金融集团。

12年分红险历史,连续11年实现率达到100%及以上,2014年-2023年平均综合投资收益率6.95%,位居市场前列。

长城明爱金彩3.0版

明爱金彩3.0版最高支持69周岁投保,最长可选择20年交,年交保费最低仅需3000元起。

作为目前市场第一梯队的分红型养老年金,保证领取部分和红利演示部分都表现出色,提供了4个领取计划,可以满足不同客户的养老需求。

长城人寿注册资本达62.19亿元,总资产超过1000亿元。是北京金融街投资(集团)有限公司旗下的金融版块控股公司。而金融街集团成立于1992年,是北京市西城区国资委所属的国有大型综合投资公司。

低利率环境下,可以预见的是,“确定+浮动”的分红险,市场份额将会进一步扩大,会成为最主流的财富类保险产品之一。

注:以上利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,保单的红利水平是不保证的,在某些年度红利可能为零。