车险没买对?建议都自查下,有遗漏的再补充个它

昨天和家中一位表姐打电话商量扫墓时间时得知她这次放假回家会顺路带个我俩共同认识的朋友,也不是我敏感,主要「小米SU7事故」到现在还挂在热搜上呢,她话音刚落,我眉头就皱起来了。因为都是自家人,且我俩关系很好,我也就没绕弯子,直接和她讲了自己的顾虑,并让她把车险保单发我瞅瞅,她一边说着心里有数,她车险里赔别人的保额买可高了,就怕出了事自己担不起责任,一边微信上就把保单发过来了。打开一看,发现她所说的保额高只是【三者险】的额度,车上人员的保障额度并不高,每个座位只有2万于是好一顿科普啊,然后从支付宝上找了个驾乘险发给她,让她立刻买上。

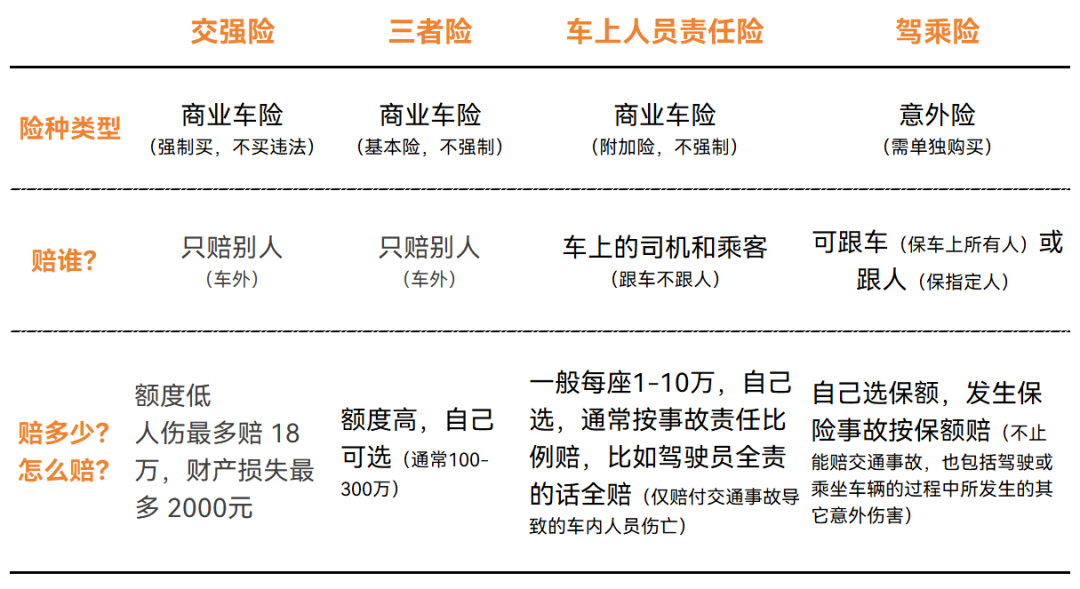

小米这事咱就不深入讨论了,网上各种声音和主张也挺多,具体的责任认定还是等交通部门的调查结果。但这事理论上应该给所有的车主或者说驾驶员再敲个「警钟」,就是:如果出现了因为已方驾驶员的过错,导致车上人员伤亡的情况,有想过这部分责任怎么来承担的问题吗?之前我们也写过一篇讲这种出于好意无偿搭载他人,但却出了事的文章这种行为在法律上的定义叫做「好意同乘」,感兴趣的朋友也可以直接搜索看看,一大堆血淋淋的案例。讲实话,像「好意同乘结果却出了事」这种事,谁都不想的。顺路捎个朋友同事本身是件很常见的事,就算了解到了一些「好意同乘负面案例」,可能大部分人也不大好意思以这种理由拒绝熟悉朋友搭载顺风车的请求不论开车的,还是坐车的,谁都不想出事,但万一真出事了,造成的伤害也是实实在在的,总归是需要有责任人来赔偿。如果事故是对方驾驶员的责任,那由对方承担,这没啥争议,但如果是己方驾驶员的责任呢?可能很多朋友和我表姐一样,错以为这种情况下,自己三者险或者交强险也是可以赔付的,实际上并不是这样,对此,我简单做了个表,大家可以参考下

车上人员责任险保的是自己车内的人,而三者险是不保自己车或车上的人的,只保第三方,保的是车外的人和物。

比如自己开车分神,不小心撞树上了,导致坐在车里的的朋友骨折,这种情况下朋友的相关治疗费就靠车上人员责任险进行报销。

一句话总结就是

撞到别人,三者险掏钱

驾乘险乍一看和车上人员责任险很像,实则完全不是一回事,因为它不属于车险,而是一种单独投保的意外险,保的是开车或坐车这种情景下所发生的人身意外事件。如果之前车险里面不含车上人员责任险,或者这一块的保额很低,就完全可以再单独买一份驾乘险。现在很多平台都有卖的(比如支付宝里搜索「驾乘保险」,能看到很多产品,在此就不做具体产品推荐了,大家要买的话注意仔细阅读产品责任描述和条款哈)。

类似好意同乘却发生事故这种事,有保险还稍微强些,相关损失全部转移给保险公司,让保险公司赔偿、解决。如果没有保险,或者对应的保额比较低,大头还得驾驶员自己出,那可能就不仅仅是钱的事了,也许还会伤感情。所以,还是大家还是都重视些哈。

道路千万条,安全第一条,一定一定要对自己和他人的生命财产安全负责啊朋友们,请务必小心小心再小心!哪怕有保险,哪怕保额高,也别任性哈,因为受到的伤害是实打实的。

如果还有其他疑问,或者想了解具体的保险问题,预约>>>保险咨询顾问,为你1v1咨询~

【免责声明】本文仅代表作者本人观点,与慧择保险网无关。慧择保险网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!

万+

万+ 年

年 家

家