最新数据显示,中国人均寿命已突破78岁,一线城市更是直奔80+。

这届中年人怕是真要见证"百岁时代"了——但当你兴冲冲规划退休生活时,有没有发现:你的养老金,可能比你的寿命先"退休"?

现实很骨感:

60岁退休活到90岁 → 30年要花180万(每月5000元标准)

社保只能cover不到一半 → 剩下100万缺口等着填

不少人通过购买商业养老金弥补剩下的百万缺口。

但是保险公司可精着呢——他们早就发现咱们越来越长寿了,于是默默把养老金"切得更薄":同样的保费,现在能领的钱变少了。

现在有个好消息:近期市场又上线了一款年领取金额、现金价值等各方面都非常出色的养老年金险——福瑞未来。

如果你正在挑选适合自己的好产品,那可以跟着我一起看看!

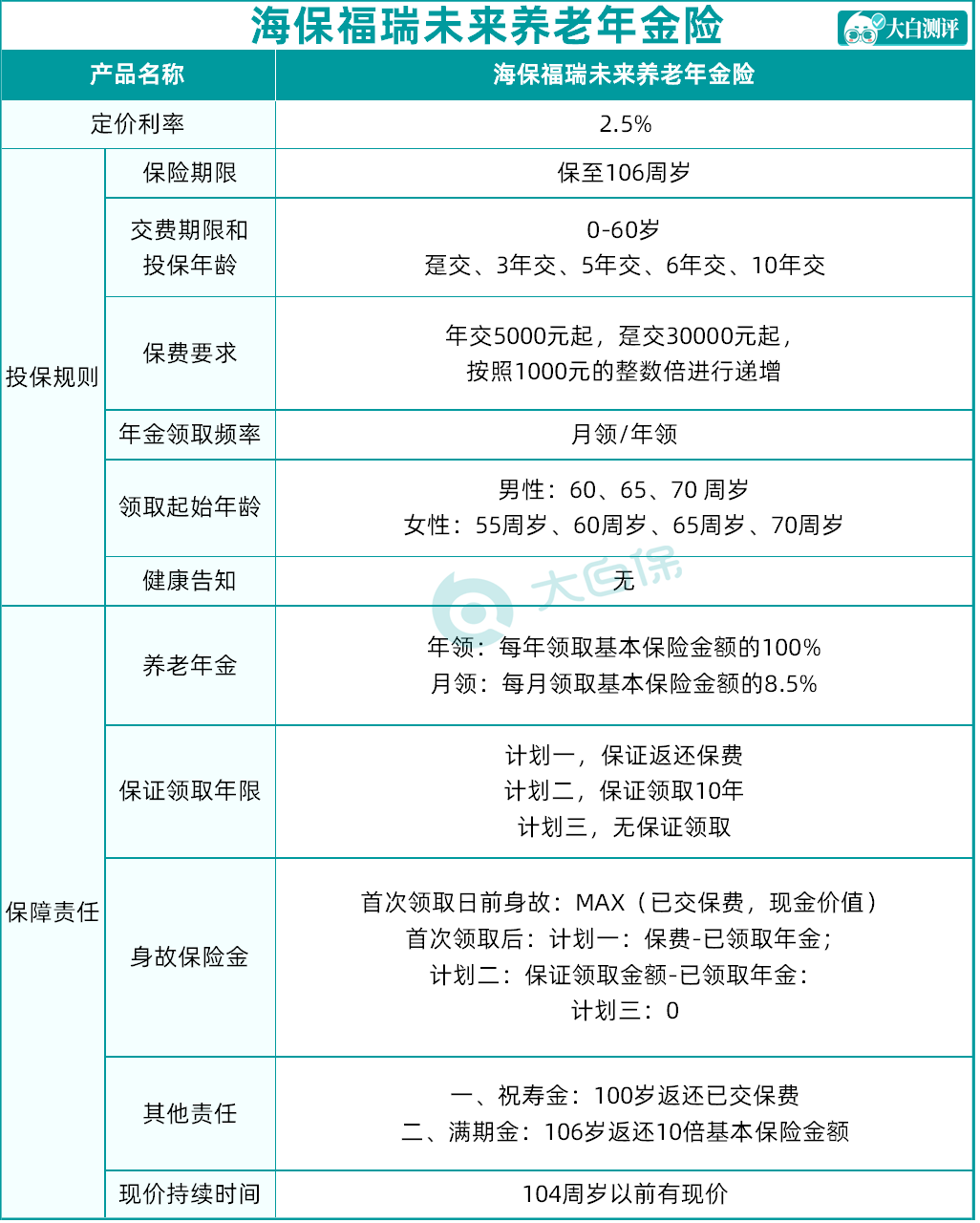

福瑞未来的保障如何?

产品基本形态如下↓

福瑞未来最高支持60岁投保,其他投保条件也很宽松:

① 没有健康告知:不管既往有过什么疾病,在这里都能通行过关~

② 没有职业要求:不管是日常职业还是高风险职业,来了都一视同仁,支持购买。

③ 投保门槛低:最低每年 5000 元就能上车,最长可以 10 年交,小资金也能积少成多。

同时,它有3个计划满足不同的养老需求:计划一保证返还保费;计划二保证领取10年;计划三无保证领取,但每年领取的年金会更高。

除此之外,产品还有很多的亮点,比如免责条款仅3条、支持第二投保人、支持减保等,总之就是看到它就有种稳稳的安全感!

福瑞未来值得买吗?怎么选更香

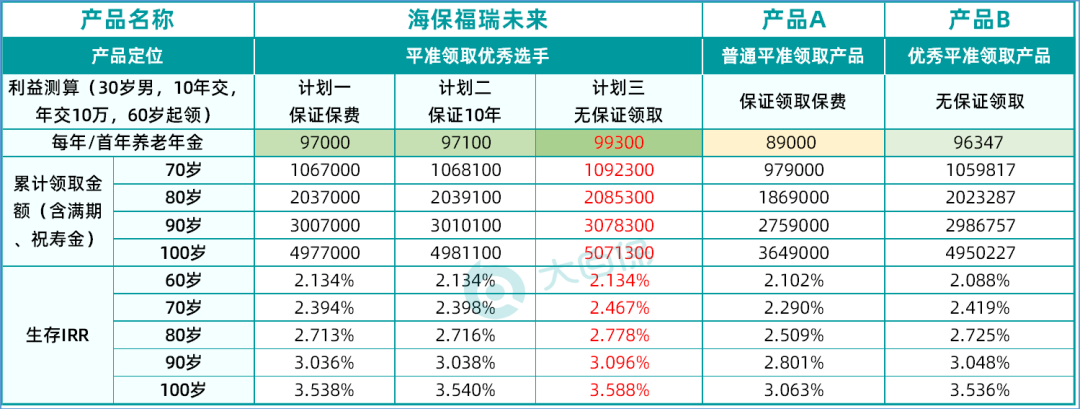

1、领钱多,远端IRR可达3.7%

产品好不好、跟别人差多少,要放在对应的赛道里看。

我找了其他2款平准领取的养老金,一款是保证领取保费的普通型产品A,一款是无保证领取中的优秀选手B。

以30岁男性、年交10万、交10年、60岁起领为例:

无保证领取版本,福瑞未来年领金额达到了99300元,比优秀产品B每年多拿2953元,

别看只有几千,拉长时间后差距会很大,20年即可多领接近6万。

保证领取保费的版本,福瑞未来也比A、B两款产品的领取要更高。

算上现金价值之后的生存IRR,更是一路领先,70岁即可达到2.467%,90岁3.096%,100岁达到3.588%。

福瑞未来的保单收益算得上是全方位、多维度的领先水准~

2、现金价值增长快,保单灵活性高

我们选择年金险时,千万别只顾着眼前的领取金额,更要关注现金价值的增长速度——这可是决定你未来资金灵活性的关键指标!

大部分年金险要持有十几年甚至几十年,试想一下,万一中途要用钱怎么办?

事实上,过了犹豫期之后,如果想退掉保单,基本都只能拿回现金价值,如果增值慢,前期退保损失将会非常巨大。

福瑞未来在这方面,优势很明显。

趸交、3年交情况下,最快5年现金价值即可超过已交保费,10年交的话最快只需要9年即可回本。

咱们以40岁女性,年交10万,交10年,60岁起领为例:

三个计划的现金价值增长都很快。福瑞未来

在第9个保单年度都已经超过当时的已交保费,10年更是达到了104万多,并且在很长一段时间内都持续领先。

现金价值持续到100岁后,且各个年龄的表现都相对均衡,确保及时在开始领取养老金后遇到了突发需求,也可以用保单贷款拿出较高的资金。

3、三个计划,满足不同养老需求

为了大家更好的了解产品和不同计划的领取情况,我用一个具体的案例展示:

45岁的海先生,是民营企业的管理层,有一定的存款,考虑到退休后社保养老金可能不够,想要补充一份商业养老保险来提升生活质量。

他的计划是年交10万,交5年,60岁开始领取养老金,选择3个不同的计划效果如下:

① 计划一:领取金额相对低一些,只有34400元,但保证领取的金额最高。

假设海先生不幸在70岁离世,依旧可以拿到15.6万的身故金,而其他2个计划则没有。

② 计划二:领取金额居中,属于年领取金额和身故保障相对平衡的选择。

每年可领35500元,按月领可每月拿到3017.5元作为生活的补充,到74岁末领取的金额已超过已交保费,后续领的都算是保单产生的利益。

③ 计划三:领取金额最高达到36300元,比计划一每年要多1900元。这个计划的现金价值也是最高的,可以满足海先生的突发需求。

这多出来的钱足够每年给自己安排一个很好的全身体检了,假设活到90岁累计能多拿近6万。

但不管是哪个计划,最高领取金额都能达到240万以上,是已交保费的4倍多接近5倍,都非常可观。

写在最后

总的来说,福瑞未来收益能打、领钱大方,90%的朋友闭眼入都不会错~

不过要提醒各位:

利率就像坐滑梯,一年比一年低

寿命像开了挂,一年比一年长

保险公司也不是做慈善的,年金险产品未来的定价调整几乎是板上钉钉的事——要么保费上涨,要么收益降低。

所以,如果你正在考虑养老规划,现在就是最好的行动时机。

早一天投保,就能多锁定一天的高收益,让未来的养老生活多一份从容。

毕竟,养老规划最大的成本不是保费,而是等待的时间。