最近有宝妈反映,因为孩子异地医保,门诊报销特别少。

为了给孩子多一份保障,她去年在支付宝上给孩子买了23版的未来星门诊险,想着能多一份保障。

孩子感冒发烧,理赔过几次,可没想到,今年续保的时候,竟然被拒保了!

这还不算完,24版的未来星保障内容居然还缩水了,这可把宝妈气坏了,直接就对它没了好感,想另外找其他产品投保。

接下来,我们就来详细对比一下未来星和暖宝保3号的差别。

支付宝未来星vs暖宝保3号

首先看看支付宝未来星和暖宝保3号的产品对比:

作为当前市面上最火的两款少儿急诊保险,未来星和暖宝保3号的保障都很好,但从细节看,区别有这些

1、健康告知

整体来看,暖宝保3号的健康告知相对未来星会更宽松。

暖宝保3号不询问询问检查异常和症状,且对就医行为和出生情况的询问,也比支付宝未来星更宽松。

2、门急诊保障更全面

在门急诊保障方面,未来星和暖宝保3号各有优劣,但暖宝保3号的保障更全面。

- 未来星门诊险:门急诊保额为1万,社保外用药赔付比例仅为35%。对于异地医保的孩子来说,社保外用药费用可能很高,35%的赔付比例显得有些不够。

- 暖宝保3号:门急诊保额高达3万,社保外用药赔付比例能达到40%。更高的保额和赔付比例,能为孩子提供更全面的保障。

不过,暖宝保3号在意外门诊赔付上设置了每日500元的限额,超出部分需自行承担,这一点稍微差一些。

3、住院保障更给力

孩子在成长过程中,因疾病住院的情况时有发生,尤其是在流感高发季节,交叉感染导致住院的风险增加。

支付宝未来星住院医疗保额2万,社保报销后,社保内100%报销,社保外赔付35%;

人保暖宝保3号住院医疗保额5万,社保报销后,社保内100%报销,社保外赔付40%;

4、少儿特疾保障更广

在少儿特疾保障方面,支付宝门诊险和暖宝保3号的特疾保额均为10万。

但暖宝保3号涵盖的特疾病种多达21种,其中包含了许多《国民防范重大疾病健康教育读本》中提及的少儿高发重疾,比如白血病、先天性心脏病等。

支付宝未来星少儿特疾仅保障12种,在这一点上,暖宝保3号保障更广。

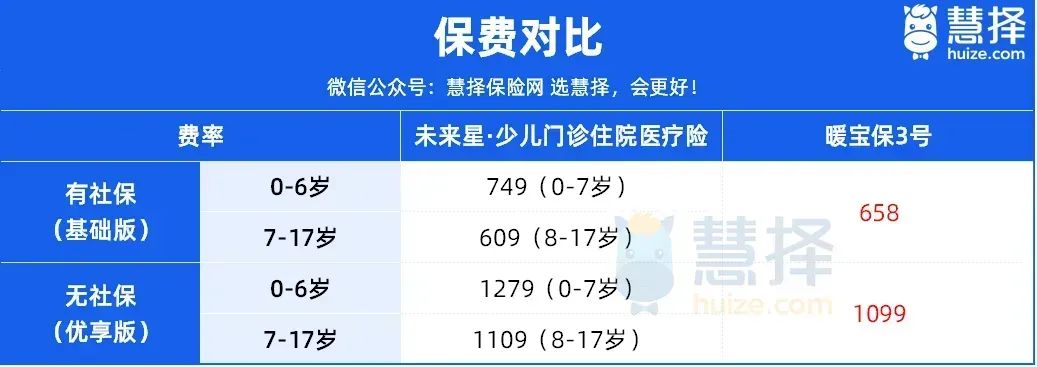

5、保费更低更划算

暖宝保3号和支付宝未来星,保费对比如下:

未来星的保费会根据孩子的年龄进行调整,尤其是0-7岁的宝宝,保费可能会比较高。而暖宝保3号则统一了保费标准,性价比更高。

6、增值服务更丰富

未来星门诊险提供的增值服务包括齿科涂氟1次以及三甲极速电话问诊1次(限10分钟)。

而暖宝保3号的增值服务则更为丰富多样,涵盖了:

儿童常见疾病电话咨询(被保人5次/年) 安全用药咨询(不限次) 成长发育及喂养指导(不限次) 中医舌诊及养生指导(可供3人使用,每人每年5次,共15次/年)

写在最后

总的来讲,未来星和暖宝保3号这两个产品在市面上都是少有的能报销社保外费用的少儿门诊住院医疗险,保障都很出色。

但如果一定要推荐,小马老师更建议买暖宝保3号,不仅因为它是人保大保司承保,还因为它有更全面的保障以及更优惠的价格。

而且支付宝的未来星风控严格,来年续保很容易被拒保。考虑到这一点,暖宝保3号的稳定性更好,性价比超高,真的值得考虑!